Η ευρωπαϊκή στροφή προς τον εξηλεκτρισμό και η αμερικανική εξάρτηση από το φυσικό αέριο θα διαμορφώσουν δύο διαφορετικά συστήματα, με πλεονεκτήματα, αλλά και αδυναμίες. Εντέλει, η μακροπρόθεσμη εξέλιξη των δύο οικονομιών θα κριθεί εν πολλοίς από το ποια μορφή ενέργειας θα αποδειχθεί πιο συμφέρουσα.

«Η γεωγραφία είναι πεπρωμένο» σύμφωνα με τον Ιμπν Χαλντούν και αυτή η φράση κατέστη πιο επίκαιρη από ποτέ το 2022, όταν η Ρωσία αποφάσισε να εισβάλει στην Ουκρανία. Η απόφαση αυτή δεν προκάλεσε απλώς γεωπολιτικές ανακατατάξεις, αλλά οδήγησε και σε μία ευρεία ενεργειακή κρίση τις διεθνείς αγορές. Η ΕΕ, σε μεγάλο βαθμό εξαρτώμενη από τις ρωσικές εξαγωγές καυσίμων βρέθηκε μπροστά σε ένα πρωτοφανές δίλημμα και αναγκάστηκε να επιλέξει ανάμεσα στη διπλωματική και την οικονομική επιβίωση. Η έναρξη του ρωσο-ουκρανικού πολέμου ήταν ο παράγοντας που έστρεψε όσο κανείς άλλος την ΕΕ προς την αλλαγή του ενεργειακού μοντέλου της, βάζοντας στο περιθώριο το φυσικό αέριο και δίνοντας προτεραιότητα στις ΑΠΕ.

Στην άλλη όχθη του Ατλαντικού, οι ΗΠΑ βρέθηκαν μπροστά σε μία μοναδική ευκαιρία. Η μαζική διακοπή των ρωσικών ροών καυσίμων προς την ΕΕ δημιούργησε ένα τεράστιο κενό που δύσκολα μπορούσαν να καλύψουν άλλοι γειτονικοί προμηθευτές όπως η Νορβηγία και η Αλγερία. Αντιθέτως, οι ΗΠΑ διέθεταν πολύ φυσικό αέριο που δεν είχαν πού να καταναλώσουν. Η απάντηση ήταν εύκολη— αυτό το πλεονάζον φυσικό αέριο θα γινόταν LNG και θα ταξίδευε μέχρι τις ακτές της Ευρώπης. Παράλληλα, οι ίδιες οι ΗΠΑ θα αντικαθιστούσαν τον πολύ πιο ρυπογόνο άνθρακα με το φυσικό αέριο που παράγουν.

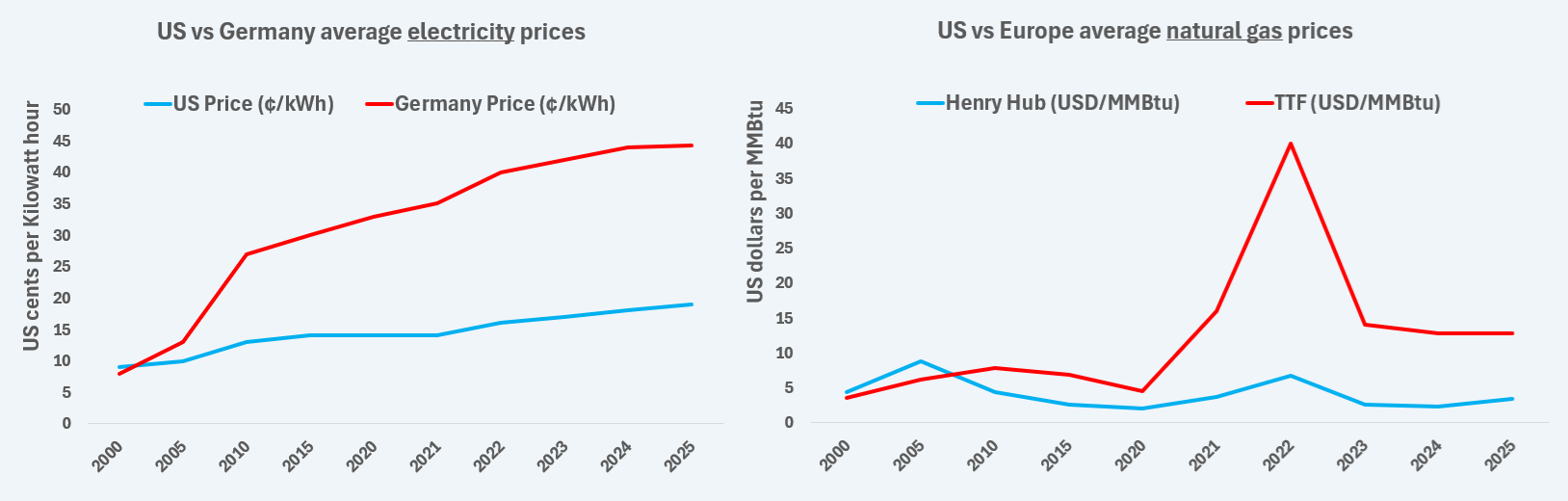

Κάπως έτσι διαμορφώθηκε η σημερινή ισορροπία. Το φυσικό αέριο έγινε η δεύτερη μεγαλύτερη πηγή ενέργειας σε ΕΕ και ΗΠΑ, με τους αναλυτές να προβλέπουν περαιτέρω ενίσχυσή του κατά τις επόμενες δεκαετίες. Εδώ, όμως, σταματούν οι διαφορές. Το τραύμα του 2022 παραμένει επίπονο για την ΕΕ, με τις επιπτώσεις να είναι ακόμα ορατές, καθώς οι τιμές του φυσικού αερίου το 2025 είναι 90% υψηλότερες από τις τιμές μεταξύ 2010-2020. Αντιθέτως, στις ΗΠΑ οι τιμές του φυσικού αερίου είναι μόλις 12% ακριβότερες για το ίδιο διάστημα, αναδεικνύοντας την κρίσιμη διαφορά μεταξύ παραγωγού και εισαγωγέα. Αν και δεν κινούνται σε ιδανικά επίπεδα, η εικόνα στις τιμές ηλεκτρικής ενέργειας είναι σαφώς καλύτερη. Για παράδειγμα, οι τιμές στη Γερμανία είναι 50% υψηλότερες το 2025 σε σχέση με την περίοδο 2010-2020, ενώ στις ΗΠΑ κατά 40%.

Οι τιμές ηλεκτρισμού και φυσικού αερίου σε ΕΕ και ΗΠΑ. Πηγή: Reuters.

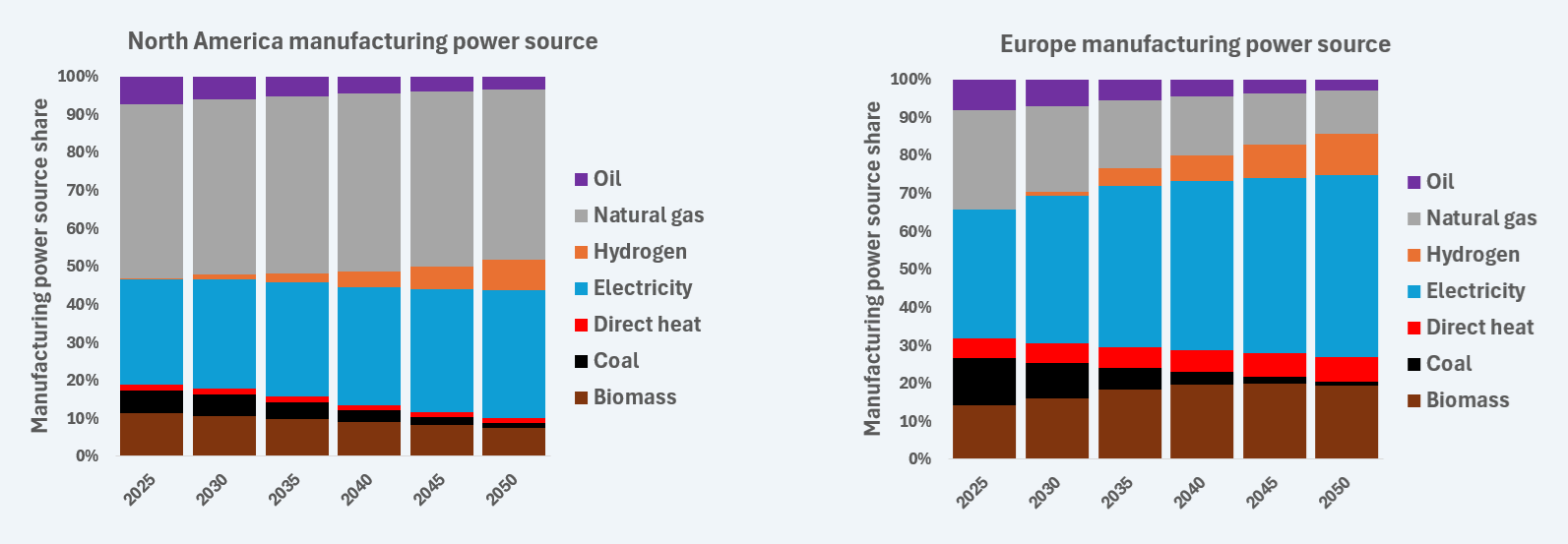

Οι αριθμοί είναι σαφείς. Για την ΕΕ, η ηλεκτρική ενέργεια είναι φθηνότερη από το φυσικό αέριο, κυρίως χάρη στις ΑΠΕ και την πυρηνική ενέργεια. Για τις ΗΠΑ, το φυσικό αέριο είναι φθηνότερο και άμεσα προσβάσιμο. Τα δεδομένα αυτά έχουν αρχίσει να διαμορφώνουν δύο αποκλίνουσες πραγματικότητες σε ΕΕ και ΗΠΑ. Για την ευρωπαϊκή βιομηχανία, ο εξηλεκτρισμός είναι η μόνη λύση. Το 2025, το 33% των μονάδων μεταποίησης χρησιμοποιεί ηλεκτρική ενέργεια για τη λειτουργία του. Το ποσοστό αυτό θα εκτοξευθεί στο 48% το 2050. Αντίστοιχα, το μερίδιο του φυσικού αερίου στη μεταποίηση αναμένεται να μειωθεί από 28% το 2025 στο 11% το 2050. Αντιθέτως, η αμερικανική βιομηχανία δεν θα αναγκαστεί να επιλέξει. Το ποσοστό των επιχειρήσεων που λειτουργούν με φυσικό αέριο βρίσκεται στο 46% το 2025 και προβλέπεται να μείνει σταθερό μέχρι το 2050. Την ίδια περίοδο, το μερίδιο του ηλεκτρισμού στη μεταποίηση θα αυξηθεί από το 27% στο 34%.

Τα ενεργειακά μείγματα της βιομηχανίας σε ΕΕ και ΗΠΑ. Πηγή: Reuters.

Βεβαίως, και οι δύο πλευρές θα αντιμετωπίσουν τις δικές τους προκλήσεις και ευκαιρίες. Για παράδειγμα, η αυξανόμενη διείσδυση των ΑΠΕ και η ανάπτυξη των συστημάτων αποθήκευσης θα οδηγήσει σε πτώση των τιμών του ηλεκτρισμού στην ΕΕ. Στις ΗΠΑ, όπου η πολιτική ηγεσία έχει παγώσει την πράσινη μετάβαση, το ποσοστό της καθαρής ενέργειας στο δίκτυο μπορεί να μην επαρκεί ώστε να περιορίσει το ενεργειακό κόστος. Ταυτόχρονα, όμως, το πρασίνισμα του δικτύου απαιτεί και τις αντίστοιχες αναβαθμίσεις στις υποδομές, κάτι που απαιτεί δισεκατομμύρια σε επενδύσεις. Το κόστος αυτό πιθανότατα θα μετακυλιστεί προς τους τελικούς καταναλωτές, αντισταθμίζοντας τα όποια οικονομικά οφέλη των ΑΠΕ. Τεχνικά προβλήματα όπως οι διακοπές δεν μπορούν, επίσης, να αποκλειστούν.

Στην άλλη πλευρά, το φυσικό αέριο, όπως όλοι οι υδρογονάνθρακες είναι ένας πεπερασμένος φυσικός πόρος. Με τις ΗΠΑ να στοχεύουν να ενισχύσουν την πρωτοκαθεδρία τους ως ο μεγαλύτερος εξαγωγέας LNG, η αμερικανική αγορά θα βιώνει τα σκαμπανεβάσματα των τιμών στην παγκόσμια αγορά φυσικού αερίου. Παραδόξως, οι ΗΠΑ θα αναγκαστούν να προχωρήσουν και σε ακριβές επενδύσεις στις μονάδες παραγωγής, καθώς πολλές υποδομές είναι απαρχαιωμένες και η κατάρρευση των εφοδιαστικών αλυσίδων χάρη στους δασμούς της Ουάσιγκτον έχει προκαλέσει πολυετείς καθυστερήσεις στην παράδοση εξοπλισμού.