Επειδή ακριβώς η Κομισιόν γνωρίζει ότι εάν μηδενιστούν οι Ρωσικές εισαγωγές αερίου πολλές εταιρείες που έχουν μακροπρόθεσμα συμβόλαια με την Gazprom ( πχ OMV και Borealis στην Αυστρία,MOL στην Ουγγαρία, Snam στην Ιταλία, Fluxys στο Βέλγιο, ΔΕΠΑ και Μυτιληναίος στην Ελλάδα) θα αντιμετωπίσουν σοβαρό πρόβλημα λόγω των όρων take or pay στα συμβόλαια τους, για αυτό και δεν έχει « απαγορεύσει» τις εισαγωγές από την Ρωσία. Απλώς αποθαρρύνει τις εισαγωγές θεσπίζοντας μια ολόκληρη σειρά από αντικίνητρα. Σε αντίθεση με το πετρέλαιο και το άνθρακα όπου έχει απαγορεύσει πλήρως τις εισαγωγές με την επιβολή προστίμων και την λήψη αυστηρών διοικητικών μέτρων.

Η εμπειρία των τελευταίων μηνών έδειξε ότι ο στόχος της ΕΕ για μια ολική αποδέσμευση από τις εισαγωγές Ρωσικού αερίου είναι μάλλον ανέφικτος σε αυτό το στάδιο, όσο δηλαδή υπάρχει έλλειμμα ενεργειακής προμήθειας στην Ευρώπη και αυτό καλύπτεται αποκλειστικά από εισαγωγές. Σήμερα η ΕΕ καλύπτει μόνο το 15% της κατανάλωσης της σε αέριο από εγχώρια παραγωγή - κυρίως από την Βόρεια Θάλασσα και μέχρι πρότινος από την Ολλανδία- με το υπόλοιπο να το εισάγει μέσω αγωγών από την Ρωσία, την Νορβηγία, την Αλγερία και το Αζερμπαϊτζάν. Σε αυτό θα πρέπει να προστεθεί και το LNG το οποίο και εισάγει σε όλο και μεγαλύτερες ποσότητες.

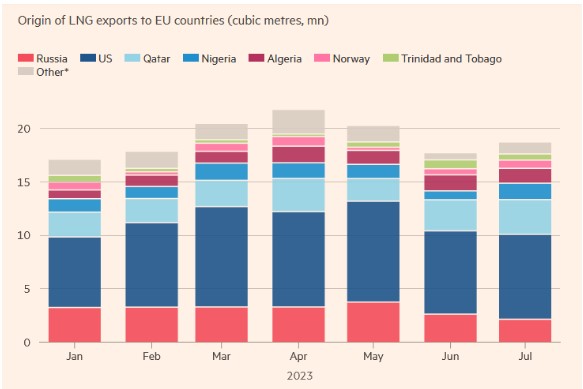

Το 2022 η ΕΕ μαζί με το Ηνωμένο Βασίλειο εισήγαγαν 170 bcm LNG, διπλασιάζοντας σχεδόν τις εισαγωγές τους σε σύγκριση με το 2021. Με προοπτική για ακόμα μεγαλύτερη χρήση LNG τα επόμενα χρόνια καθώς το υγροποιημένο φυσικό αέριο θα διεκδικεί όλο και μεγαλύτερο κομμάτι της παγκόσμιας αγοράς αερίου, χάρη στην μεγάλη ευελιξία και ευκολία που διαθέτει πλέον στην μεταφορά και αποθήκευση ( βλέπε μονάδες FSRU). Οι εισαγωγές LNG καλύπτουν πλέον το 40% της Ευρωπαϊκής προμήθειας αερίου με τάση για περαιτέρω αύξηση τα αμέσως επόμενα χρόνια.

Χαρακτηριστική περίπτωση η Ελλάδα όπου τον Αύγουστο οι εισαγωγές LNG κάλυψαν το 50% των αναγκών, όπως προκύπτει από στοιχεία του ΔΕΣΦΑ, όπως αναφέρεται στην τελευταία μηνιαία ανάλυση του ΙΕΝΕ. Εδώ θα πρέπει να σημειώσουμε ότι υπήρξαν περιπτώσεις τον Ιανουάριο και τον Μάρτιο εφέτος αλλά και τον Οκτώβριο και Νοέμβριο του 2022 με μηδενικές εισαγωγές Ρωσικού αερίου. Σε αυτή την περίπτωση οι ανάγκες της αγοράς καλύφθηκαν κυρίως μέσω του αγωγού ΤΑΡ και λίγο από την Τουρκία, και με αυξημένες εισαγωγές LNG που έφθασαν να καλύπτουν ακόμα και το 75% και 66% των συνολικών εισαγωγών (Ιανουάριος και Μάρτιος 2023)

Όπως προκύπτει από την εμπειρία της λειτουργίας της ευρωπαϊκής αγοράς φυσικού αερίου τους τελευταίους 18 μήνες, οι όποιες αποφάσεις και η εφαρμογή πολιτικών εντολών από τις Βρυξέλλες, αναφορικά με ενεργειακές προμήθειες, έχουν τα όρια τους. Οι αγορές δεν ορίζονται ούτε ποδηγετούνται εύκολα ενώ είναι ικανές, χάρη στην ευελιξία και προσαρμοστικότητα των εταιρειών, να καθορίσουν αυτές το βέλτιστο πλαίσιο λειτουργίας τους λαμβάνοντας υπόψη τους όποιους περιορισμούς και εκμεταλλευόμενες στο έπακρο τις προσφερόμενες ευκαιρίες.