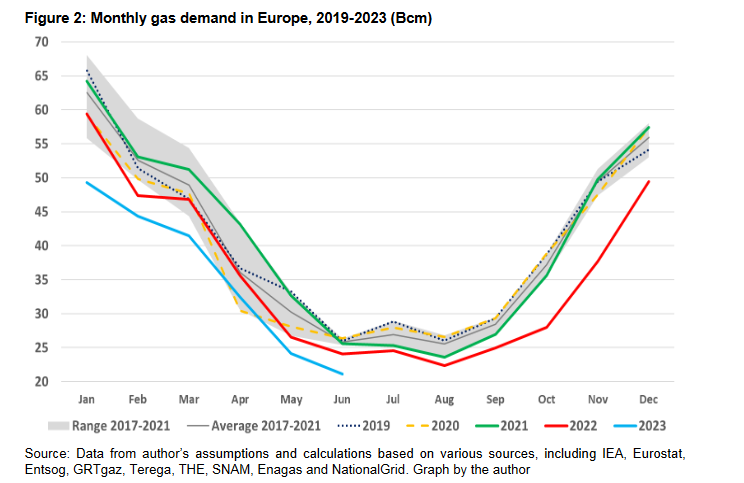

σημειώνοντας υποχώρηση κατά 13% σε σύγκριση με την ζήτηση το 2021, ενώ η τάση αυτή συνεχίστηκε το Α΄ εξάμηνο του 2023, σημειώνοντας χαμηλότερη ζήτηση κατά 11% σε σύγκριση με την ίδια περίοδο πέρυσι. Άρα, παρατηρούμε συνολικά μειωμένη ζήτηση της τάξης του 20%, ίσως και περισσότερο, σε σύγκριση με την περίοδο προ του 2021.

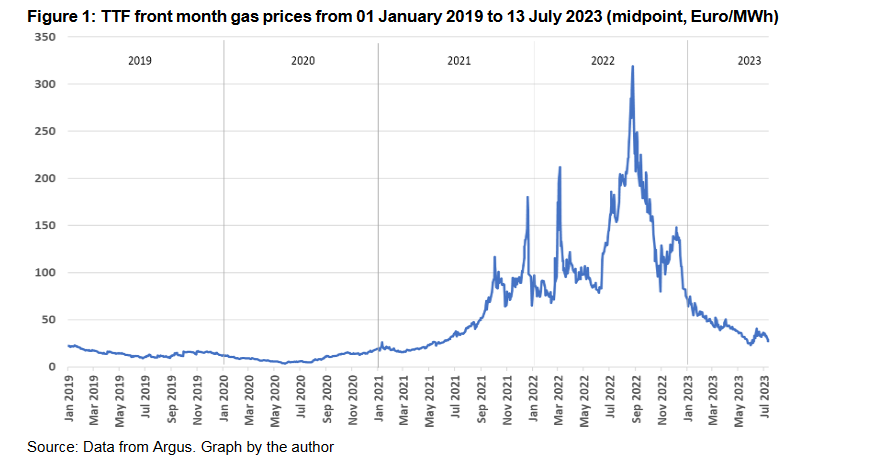

Τα αίτια της μεγάλης αυτής υποχώρησης στην ζήτηση δεν είναι αλλά από την απότομη αύξηση της τιμής του αερίου, ήδη από το καλοκαίρι του 2021, στις ευρωπαϊκές αγορές συνεπεία της πολιτικής της Μόσχας για περιορισμό της ροής αερίου προς τις χώρες με μεγάλους υπόγειους αποθηκευτικούς χώρους (Γερμανία, Γαλλία, Αυστρία). Μια στρατηγική κίνηση του Κρεμλίνου, που ήδη από τον Ιούνιο 2021 σχεδίαζε την εισβολή στην Ουκρανία, αποβλέποντας στην εργαλειοποίηση του αερίου με στόχο την άνοδο των τιμών και, γενικά, το στρίμωγμα της ευρωπαϊκής ενεργειακής αγοράς. Όπως φαίνεται στο γράφημα, η τιμή του αερίου στον κόμβο TTF στην Ολλανδία, ναι μεν αυξήθηκε σημαντικά το Β εξάμηνο του 2021 αλλά δεν κορυφώθηκε. Αυτό έμελλε να συμβεί τον Αύγουστο του 2022, όταν η τιμή στο TTF εκτοξεύθηκε στα € 345/MWh για να υποχωρήσει στα € 100/ MWh τον Δεκέμβριο του ίδιου έτους.

πηγή: OIES - European gas demand fundamentals H1 2023 review and short term outlook

Σύμφωνα με τα στοιχεία του OIES, η ζήτηση αερίου στην Ευρώπη το 2022 έφθασε στα 427 bcm, ως αποτέλεσμα των υψηλών τιμών αλλά και του ήπιου κλίματος σε όλη την ήπειρο, έχοντας απολέσει 61 bcm μέσα σε 12 μήνες (μείον 56 bcm στην περίπτωση των ΕΕ-27). Η μείωση της ζήτησης αερίου πανευρωπαϊκά ενισχύθηκε επίσης από την ακολουθούμενη πολιτική της ΕΕ, σύμφωνα με το πρόγραμμα Save Gas for Safe Winter, που απέβλεπε σε μια μείωση κατανάλωσης κατά 15% μεταξύ 1/8/2022 και 31/3/2023. Τελικά, οι χώρες της ΕΕ εξοικονόμησαν 54 bcm, που αντιστοιχεί σε μείωση κατανάλωσης κατά 18%. Δηλαδή το ευρωπαϊκό πλάνο ξεπέρασε κάθε προσδοκία.

πηγή: OIES - European gas demand fundamentals H1 2023 review and short term outlook

Η καθοδική τάση κατανάλωσης αερίου στην Ευρώπη του 2022 συνεχίστηκε τους πρώτους 6 μήνες του 2022, όπως μας πληροφορεί το OIES. Αποτέλεσμα της αναιμικής οικονομικής ανάκαμψης στην ευρωζώνη, χαμηλότερων τιμών ηλεκτρισμού αλλά και των σχετικά υψηλών τιμών αερίου που στα € 40 /MWh εξακολουθούν να κινούνται σε διπλάσιο επίπεδο από τις τιμές προ της ενεργειακής κρίσης. Με τους αποθηκευτικούς χώρους με πληρότητα πάνω από 80%, τις τιμές να κινούνται κάτω από τα € 35/MWh και τις εισαγωγές αερίου από την Ρωσία να είναι 75% χαμηλότερες από το 2021, οι κίνδυνοι για μια νέας μεγάλης περιδίνησης της ευρωπαϊκής αγοράς αερίου φαίνεται να έχουν απομακρυνθεί. Ο μόνος άγνωστος παράγοντας παραμένει πλέον η επάρκεια εφοδιασμού με LNG, κατά τους χειμερινούς μήνες, που συνιστούν πλέον το 50% της ευρωπαϊκής προμήθειας αερίου.

Ο κίνδυνος πλέον προέρχεται από τις ανταγωνιστικές αγορές της Ασίας και όχι από την Ρωσία, δείχνοντας με τον πλέον ξεκάθαρο τρόπο ότι μια μορφή ενεργειακής εξάρτησης της ΕΕ έχει αντικατασταθεί από μια άλλη. Η λύση σε αυτό το θέμα δεν είναι άλλη από την ενεργειακή αυτοδυναμία της Ευρώπης, μόνο, που για τους ιθύνοντες στις Βρυξέλλες, αυτό είναι το τελευταίο πράγμα που τους απασχολεί.