λόγω της αυξημένης ζήτησης στις ασιατικές αγορές, του περιορισμού των αποθεμάτων λόγω του χειμώνα στην Γηραιά ήπειρο, αλλά και του προβλήματος που δημιουργεί η μειωμένη τροφοδοσία με ρωσικό αέριο των ευρωπαϊκών αγορών από τον αγωγό της Ουκρανίας.

Ειδικότερα, οι τιμές spot σε Ιαπωνία και Κορέα για συμβόλαια Αυγούστου ανήλθαν σε 15 δολάρια ανά MMBtu, εν μέσω εύρωστης ζήτησης, ενώ ανάλογη είναι η εικόνα της αγοράς στο Ηνωμένο Βασίλειο. Η κατάσταση αυτή αναμένεται να διατηρηθεί και στο προσεχές χρονικό διάστημα, καθώς σύμφωνα με πρόσφατα στοιχεία του Διεθνούς Οργανισμού Ενέργειας (IΕΑ) η κατανάλωση αερίου στην Ευρώπη εμφανίζεται αυξημένη κατά περίπου 25% το β’ τρίμηνο του έτους που διανύουμε, γεγονός που αποτελεί τη μεγαλύτερη αύξηση από το 1985, σε ετήσια βάση.

Οι αυξημένες τιμές του φυσικού αερίου αντανακλούν και την αλματώδη πορεία των μετοχών του κλάδου στα διεθνή χρηματιστήρια. Ύστερα από την καταστροφική περίοδο της πρώτης φάσης της πανδημίας του COVID-19, το 2020, η Wall Street επέστρεψε σε ανοδική τροχιά, με την ισχυρή συνδρομή των τίτλων ενεργειακού τομέα. Ύστερα από μια μακρά περίοδο χαμηλών αποδόσεων οι μετοχές της ενέργειας κινούνται μεσοπρόθεσμα, με θετικό πρόσημο, προεξάρχοντος των εταιρειών φυσικού αερίου, με τον δείκτη αναφοράς USNG ETF, LP να κερδίζει σωρρευτικά 48,6% σε ετήσια βάση, χάρη στο συνεχιζόμενο ράλι των τιμών του καυσίμου.

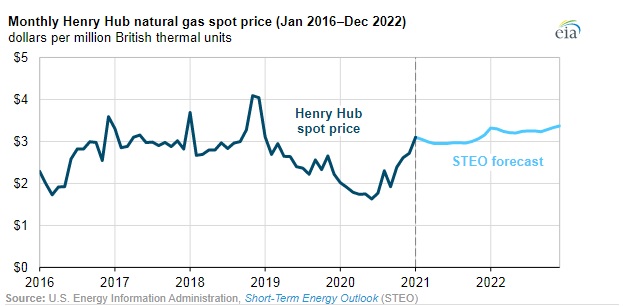

(εξέλιξη μηνιαίων τιμών spot φ. αερίου στο Henry Hub από Ιανουάριο 2016- Δεκέμβριο 2022. Πηγή: EIA)

Τα συμβόλαια μελλοντικής εκπλήρωσης φυσικού αερίου διαπραγματεύονταν στα 3,95 $ ανά MMBtu περί τα τέλη της προηγούμενης εβδομάδας, θέτοντάς τα σε τροχιά επίτευξης ισχυρών κερδών για τέταρτο διαδοχικό μήνα. Σημειωτέον ότι οι τιμές του αερίου κατέγραψαν ποσοστιαία άνοδο 63,4% από την αρχή του έτους και 135,7% σε σύγκριση με τα επίπεδά τους πριν από ένα χρόνο, με τις τιμές να αγγίζουν τις αντίστοιχες που παρατηρήθηκαν για τελευταία φορά τον Δεκέμβριο του 2018, όταν το φυσικό αέριο διαπραγματευόταν πάνω από τα επίπεδα των 4 δολαρίων ανά MMBtu.

Όλα αυτά συμβαίνουν όταν είναι γνωστό ότι ο τομέας των ορυκτών καυσίμων αποτελεί, μακράν, τον μεγαλύτερο εκπομπέα αερίων θερμοκηπίου, με τον ΙΕΑ να έχει δημοσιεύσει, το 2018, έκθεση στην οποία ανέφερε πως οι εκπομπές διοξειδίου του άνθρακα (CO2) από την καύση ορυκτών καυσίμων ήταν ίσες με σχεδόν το 75% των συνολικών εκπομπών ανθρωπογενών αερίων του θερμοκηπίου στις ΗΠΑ και σχεδόν 93% των συνολικών ανθρωπογενών εκπομπών CO2 της χώρας!

Κατά τη διάρκεια της τελευταίας 5ετίας, οι παραγωγοί φυσικού αερίου κατάφεραν να δώσουν μια νέα ώθηση στην εμπορική χρήση του αερίου που χαρακτηρίστηκε ως καύσιμο-γέφυρα στο δρόμο για την Ενεργειακή Μετάβαση, καθώς το φυσικό αέριο εκπέμπει 50-60% λιγότερο CO2 όταν χρησιμοποιείται σε νέες σύγχρονες μονάδες ηλεκτροπαραγωγής φυσικού αερίου, σε σύγκριση με τις εκπομπές από μια αντίστοιχη νέα μονάδα άνθρακα.

Δυστυχώς, αυτό το αφήγημα τείνει να απαξιωθεί τα τελευταία χρόνια, εξαιτίας της ραγδαίας μείωσης του κόστους των Ανανεώσιμων Πηγών Ενέργειας, ιδίως όμως της ηλιακής φωτοβολταϊκής που κατέγραψε «βουτιά» σε σύγκριση με κάθε άλλη τεχνολογία παραγωγής ηλεκτρικής ενέργειας κατά την τελευταία δεκαετία. Τελευταία έκθεση του Διεθνούς Οργανισμού Ανανεώσιμων Πηγών Ενέργειας (IRENA) αναφέρει ότι μεταξύ 2010-2019, το κόστος των ηλιακών φωτοβολταϊκών παγκοσμίως μειώθηκε κατά 82%!

Εάν η παραγωγή ανανεώσιμης ενέργειας επρόκειτο να επιτύχει ισοτιμία κόστους με το φυσικό αέριο, θα έχασε και την τελευταία γραμμή άμυνας που διαθέτει, ως καύσιμο- γέφυρα, επειδή το αέριο εξακολουθεί να είναι απείρως πιο βρώμικο και από τις πλέον ακάθαρτες ΑΠΕ, σε όρους κύκλου ζωής εκπομπών αερίων. Ευτυχώς για τις ανοδικές αγορές πετρελαίου και φυσικού αερίου, η τάση του ραγδαία μειούμενου κόστους της ηλιακής ενέργειας φαίνεται να κόπασε. Σύμφωνα με κορυφαίο ερευνητή της Wood Mackenzie, η μείωση του κόστους των τιμών των ηλιακών μονάδων έχει επιβραδυνθεί, κυρίως τα τελευταία δύο χρόνια. Από τώρα και στο εξής οι μειώσεις θα αφορούν, κατά κόρον, στο κόστος της ηλεκτρικής ενέργειας που παράγεται απόι ηλιακά πάρκα. Αυτός ο περιορισμός σημαίνει ότι αυτό το κόστος είναι απίθανο να πέσει τόσο ώστε να ξεπεράσει τα αντίστοιχα του πετρελαίου και του φυσικού αερίου, ακόμη και στην περίπτωση που οι τιμές του αργού δεν επρόκειτο να καταγράψουν ράλι.

Επίσης, δεν πρέπει να λησμονούμε, πως η νέα στρατηγική της Ευρωπαϊκής Ένωσης για το υδρογόνο, ως τμήμα της ευρύτερης επιδίωξής της να επιτύχει ουδετερότητα άνθρακα για το σύνολο του βιομηχανικού τομέα της έως το 2050, συνιστά μια ιδιαίτερα θετική είδηση για τις εταιρείες φυσικού αερίου καθώς ενθαρρύνει την παραγωγή «μπλε» υδρογόνου που παράγεται από φυσικό αέριο σε συνδυασμό με δέσμευση και αποθήκευση άνθρακα (CCS).

Σημειωτέον, ότι η Ε.Ε. έχει σκιαγραφήσει έναν εξαιρετικά φιλόδοξο στόχο που περιλαμβάνει την εγκατάσταση 40 GW ηλεκτρολυτών εντός των συνόρων της, έως το 2030, όγκος που αντιστοιχεί σε 160 φορές την τρέχουσα παγκόσμια χωρητικότητα των 250 MW. Ταυτόχρονα σχεδιάζει την ανάπτυξη 40 GW πράσινου υδρογόνου σε όμορες της ΕΕ χώρες που μπορούν να εξάγουν στην περιοχή έως εκείνο το έτος.

Λαμβάνοντας υπόψη τα παραπάνω, είναι εύλογο να εικάσει κανείς ότι το φυσικό αέριο είναι πιθανό να συνεχίσει να διαδραματίζει σημαντικό ρόλο στο ενεργειακό μείγμα της Ευρώπης και των ΗΠΑ, ως το κυρίαρχο καύσιμο στην παραγωγή ηλεκτρικής ενέργειας για τα επόμενα πολλά χρόνια.