ανέδειξαν τις δύο αμφίρροπες τάσεις που καταγράφονται επί του παρόντος, με τις ασιατικές αγορές να βρίσκονται στο επίκεντρο.

Με επιτυχία ολοκληρώθηκε νωρίτερα σήμερα το Συνέδριο CT Asia 2026, το οποίο πραγματοποιήθηκε στο Μπαλί το τριήμερο 21-23 Σεπτεμβρίου. Ως το παλαιότερο και μεγαλύτερο φόρουμ για τον άνθρακα, το Συνέδριο προσέλκυσε χιλιάδες αξιωματούχους και στελέχη της αγοράς, σε έναν κλάδο όπου η ανάπτυξη βρίσκεται υπό έντονη αμφισβήτηση. Το βασικό ερώτημα για τους ανθρώπους της αγοράς είναι η αποκρυπτογράφηση της ζήτησης για τα επόμενα χρόνια και δεκαετίες. Ωστόσο, η απάντηση δεν μπορεί να θεωρηθεί δεδομένη καθώς μία σειρά από παράγοντες προμηνύουν διαφορετικές πορείες για την αγορά.

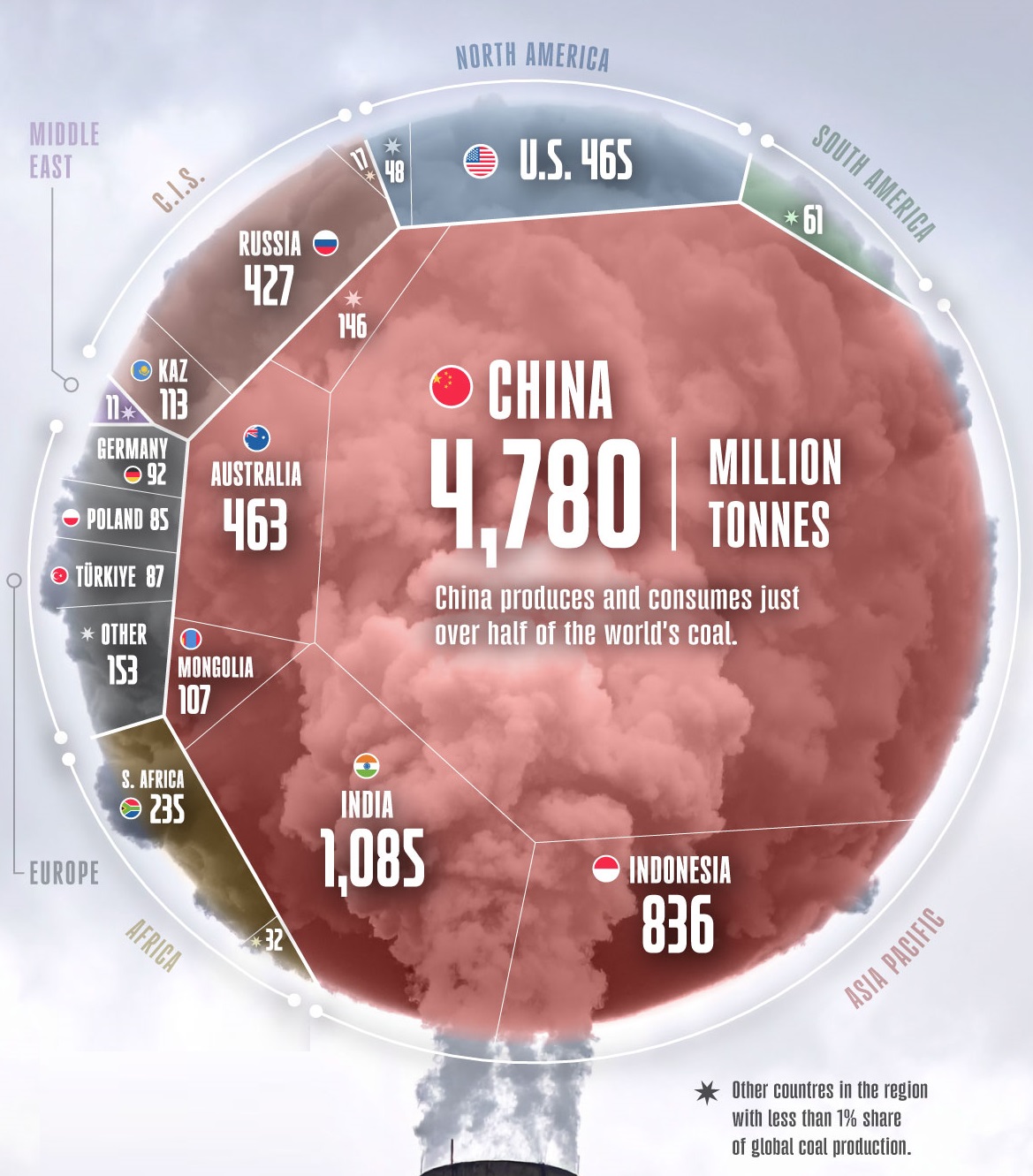

Ο άνθρακας συνεχίζει να αποτελεί κρίσιμο κομμάτι του παγκόσμιου ενεργειακού μείγματος, όντας η δεύτερη μεγαλύτερη πηγή ενέργειας για το 2024 πίσω από το πετρέλαιο, καλύπτοντας το 28% των συνολικών ενεργειακών αναγκών. Παράλληλα, σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας, η χρήση άνθρακα αυξήθηκε κατά 1% πέρσι, κυρίως λόγω των καιρικών συνθηκών που ενίσχυσαν τη ζήτηση στις ασιατικές αγορές. Εκεί εντοπίζεται και η υψηλότερη ζήτηση, με την Κίνα να προηγείται καίγοντας το 58% της παγκόσμιας χρήσης άνθρακα. Ο άνθρακας συνιστά τη συνηθέστερη πηγή ενέργειας διεθνώς, καλύπτοντας το 73% των ενεργειακών αναγκών της Ινδίας, το 58% της Κίνας, και το 34% του παγκόσμιου μέσου όρου.

Οι μεγαλύτεροι παραγωγοί άνθρακα και το ενεργειακό μείγμα των μεγαλύτερων αγορών. Πηγή: Visual Capitalist.

Η κατανάλωση άνθρακα σε αυτές τις μεγάλες αγορές δεν προβλέπεται να μειωθεί δραματικά, ειδικά καθώς προσπαθούν να μειώσουν την εξάρτησή τους από άλλα ορυκτά καύσιμα που αναγκαστικά πρέπει να εισάγουν, όπως το πετρέλαιο και το φυσικό αέριο. Εντούτοις, το πλεονέκτημα του άνθρακα σε Κίνα και Ινδία, δηλαδή η μεγάλη εγχώρια παραγωγή, είναι ακριβώς ο λόγος που οι έμποροι διεθνώς ανησυχούν. Κίνα, Ινδία, και Ινδονησία ελέγχουν περίπου το 70% της παγκόσμιας παραγωγής άνθρακα, κάτι που επιτρέπει στις δύο μεγαλύτερες χώρες να διαχειρίζονται με πολύ μεγαλύτερη ευκολία τις εισαγωγές του καυσίμου.

Μάλιστα, τόσο η Κίνα, όσο και η Ινδία παρήγαγαν ποσότητες ρεκόρ το 2024, με αρκετούς αναλυτές να προβλέπου πως αυτοί οι αριθμοί θα ξεπεραστούν φέτος λαμβάνοντας υπόψη τις νέες συγκυρίες. Βέβαια, υπάρχουν και εκείνοι που προειδοποιούν πως η αλλαγή πολιτικής του Πεκίνου προς τον περιορισμό της πλεονάζουσας παραγωγής σε μία σειρά τομέων, συμπεριλαμβανομένων και των ανθρακωρυχείων, μπορεί να οδηγήσει σε ουσιώδη συρρίκνωση για το υπόλοιπο του 2025.

Η εικόνα αυτή δημιουργεί προβληματισμό στις υπόλοιπες χώρες παραγωγούς, που εξάγουν κυρίως μέσω του θαλάσσιου εμπορίου. Οι ΗΠΑ, η Αυστραλία, η Ρωσία, και η Νότια Αφρική είναι τέσσερις μεγάλοι εξαγωγείς που θα επηρεαστούν περισσότερο από την αύξηση της εγχώριας παραγωγής σε Κίνα και Ινδία. Ταυτόχρονα, άλλοι μεγάλοι εισαγωγείς άνθρακα στην Ασία, όπως η Ιαπωνία και η Νότια Κορέα, στρέφονται προς άλλες μορφές ηλεκτροπαραγωγής, όπως οι πυρηνικοί αντιδραστήρες και το φυσικό αέριο. Με βάση τις εκτιμήσεις των αναλυτών, οι παραγωγοί άνθρακα θα αναγκαστούν να ανταγωνιστούν για να εξασφαλίσουν το μερίδιό τους στις ελάχιστες αναπτυσσόμενες αγορές: το Βιετνάμ, τη Μαλαισία, και την Ταϊλάνδη. Βέβαια, η γειτονική Ινδονησία και μέλος των ASEAN, έχει πολύ πιο άμεση πρόσβαση σε αυτές τις χώρες.

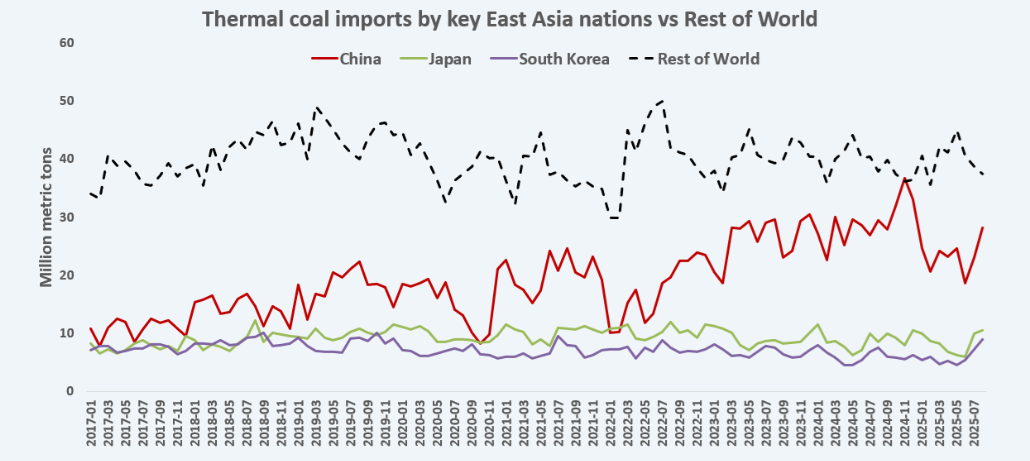

Οι εισαγωγές άνθρακα στην Ανατολική Ασία. Πηγή: Reuters.

Παραδόξως, την τρέχουσα περίοδο καταγράφεται μία αύξηση του εμπορίου άνθρακα, με την Ανατολική Ασία στο τιμόνι. Η αυξημένη βιομηχανική παραγωγή και η αναμενόμενες χειμερινές συνθήκες σε Κίνα, Ιαπωνία, και Νότια Κορέα οδήγησαν σε αύξηση των εισαγωγών άνθρακα τον Αύγουστο, φτάνοντας στους υψηλότερους αριθμούς από την ίδια εποχή πέρσι. Όπως προαναφέρθηκε, η μείωση της πλεονάζουσας παραγωγής στην Κίνα θεωρείται κρίσιμος παράγοντας για αυτή την εξέλιξη, με ορισμένους όμως να αμφισβητούν το κατά πόσο το Πεκίνο θα εμείνει στη στάση του αν αυτό σηματοδοτήσει μεγαλύτερη εξάρτηση από τις εισαγωγές.