Όπως είχε γράψει πρόσφατα το energia.gr, οι τιμές του άνθρακα βρίσκονται στο χαμηλότερο σημείο της τελευταίας τετραετίας. Αυτό οφείλεται σε δύο παράγοντες. Αφενός, ο άνθρακας είναι το ορυκτό καύσιμο που μπορεί να παραχθεί σχεδόν παντού στον κόσμο, με αρκετές χώρες να έχουν αυξήσει πρόσφατα την παραγωγή τους. Αφετέρου, οι δύο μεγάλοι εισαγωγείς Κίνα και Ινδία, όχι μόνο έχουν αυξήσει την εγχώρια παραγωγή, αλλά έχουν ενισχύσει τα αποθέματά τους. Σε συνδυασμό με την υποτονική ζήτηση ενέργειας ευρύτερα λόγω της στάσιμης βιομηχανικής κατανάλωσης, οι τιμές του άνθρακα συνεχίζουν να πέφτουν.

Χαρακτηριστικά, η Ινδονησία, ο μεγαλύτερος εξαγωγέας άνθρακα, πρόκειται να καταγράψει πτώση πωλήσεων κατά τους πέντε πρώτους μήνες του 2025. Οι εξαγωγές προς τις δύο μεγαλύτερες αγορές κατέγραψαν δραματική μείωση, με την Κίνα να είναι στο -25% και την Ινδία στο -14% μέχρι στιγμής. Συνολικά, η Ινδονησία εξήγαγε περίπου 188 εκατομμύρια τόνους άνθρακα μεταξύ Ιανουαρίου-Μαΐου, ποσότητα 12% χαμηλότερη σε σύγκριση με την ίδια περίοδο το 2024.

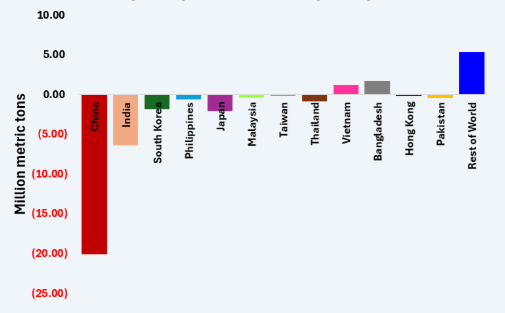

Οι εξαγωγές άνθρακα από την Ινδονησία έχουν μειωθεί εντός του 2025. Πηγή: Reuters.

Η κατάρρευση των τιμών του άνθρακα έχει δύο συνέπειες. Πρώτον, οι μεγαλύτεροι παραγωγοί έχουν εγκλωβιστεί σε ένα ράλι προς τα κάτω, αναγκαζόμενοι να μειώσουν τις τιμές τους ώστε να παραμείνουν σχετικά ανταγωνιστικοί. Δεύτερον, οι μεγαλύτερες αγορές, οι οποίες βρίσκονται κυρίως στην Ασία, επανεξετάζουν τα σχέδιά τους για πέρασμα από την καύση άνθρακα στην καύση φυσικού αερίου. Εξάλλου, πέραν του πολύ φθηνότερου κόστους, οι εξωτερικές πιέσεις για επιτάχυνση της απανθρακοποίησης έχουν χαλαρώσει αρκετά, καθώς οι ΗΠΑ ήδη ακολουθούν διαφορετική στρατηγική και η Ευρώπη επιβραδύνει την πράσινη μετάβαση.

Αυτή η εξέλιξη συνιστά ενδεχομένως την πιο σοβαρή απειλή για το μέλλον της αγοράς φυσικού αερίου. Το φυσικό αέριο είναι πολύ πιο ακριβό και πιο επισφαλές στη μεταφορά, είτε αφορά στους αγωγούς, είτε στα υγραεριοφόρα. Παράλληλα, με τους εμπορικούς περιορισμούς να εντείνονται, η εξάρτηση από εισαγόμενα καύσιμα είναι επικίνδυνη. Ως εκ τούτου, η ανάπτυξη των υποδομών φυσικού αερίου, ειδικά στις ΗΠΑ, τίθεται υπό αμφισβήτηση.

Επί αμερικανικού εδάφους, επενδύσεις που αγγίζουν τα δεκάδες δισεκατομμύρια δολάρια βρίσκονται στον αέρα, καθώς η υλοποίησή τους εξαρτάται από την εκτιμώμενη ζήτηση κατά τις επόμενες δεκαετίες. Αν ο πιο ελκυστικός προορισμός, δηλαδή οι αναπτυσσόμενες αγορές της Ασίας, περιοριστεί, τότε οι επενδυτές δεν έχουν λόγο να ρισκάρουν τόσο μεγάλα ποσά.

Στις ίδιες τις ασιατικές αγορές, οι νέες υποδομές φυσικού αερίου κινδυνεύουν επίσης. Περίπου 60 GW νέων μονάδων βρίσκεται σε φάση κατασκευής, όμως η ολοκλήρωση και η λειτουργία τους δεν μπορούν να θεωρούνται δεδομένες. Παράλληλα, η γενικότερη απαισιοδοξία στο διεθνές χρηματοπιστωτικό σύστημα και οι διάφορες γεωπολιτικές ανακατατάξεις μπορούν να προκαλέσουν περαιτέρω καθυστερήσεις.

Επομένως, η μέχρι πρόσφατα ισχυρή αγορά φυσικού αερίου μπορεί ξαφνικά να περάσει σε φάση στασιμότητας, με τους επενδυτές να είναι πολύ πιο συντηρητικοί.