στα θαλασσοτεμάχια της Κρήτης και του Ιουνίου, καθώς και στο ώριμο κοίτασμα των Ιωαννίνων έχουν φθάσει σε κρίσιμο σημείο.

Δεν θα ήταν απίθανο δε, εντός του 2024 να υπάρχουν και οι πρώτες αξιολογήσεις και ενδεχομένως οι αποφάσεις των εταιρειών που διενεργούν τις έρευνες στις εν λόγω περιοχές της χώρας, καθώς έχουν συγκεντρωθεί σχεδόν στο σύνολό τους τα αποτελέσματα των σεισμικών ερευνών.

Η ενίσχυση της ασφάλειας εφοδιασμού της χώρας με το «καύσιμο-γέφυρα» περνά, εκτός από τις εισαγωγές, κυρίως, υγροποιημένου φυσικού αερίου και από την κατασκευή ενός επαρκούς δικτύου υποδομών που θα δώσει τη δυνατότητα η Ελλάδα να μπορεί να καλύψει όχι μόνο τις εσωτερικές ανάγκες της, αλλά και τις ανάγκες σε αέριο, και των γειτονικών χωρών.

Ήδη, η Κομισιόν ενέκρινε την οικονομική ενίσχυση, με τη μορφή της επιχορήγησης, για την ολοκλήρωση της κατασκευής του τερματικού σταθμού υγροποιημένου φυσικού αερίου, FSRU, στην Αλεξανδρούπολη, με τις ελληνικές αρχές να έχουν κοινοποιήσει στις Βρυξέλες το σχετικό σχέδιο υπέρ της Gastrade που έχει αναλάβει να το κατασκευάσει και να το λειτουργήσει.

Οι υποδομές και οι εισαγωγές αποτελούν κρίσιμες παραμέτρους ενόψει των προκλήσεων ενόψει του επερχόμνου χειμώνα, αλλά και εκείνων που εγείρει η ίδια η αγορά στο επίπεδο των τιμών. Οι τιμές χονδρικής αερίου υποχώρησαν πρόσκαιρα το πρωΐ της Παρασκευής, χάρη στο γεγονός ότι αυξήθηκαν οι προμήθειες μέσω Νορβηγίας, εν τούτοις ενισχύθηκαν μετά την είδηση για τον τερματισμό ορισμένων διακοπών συντήρησης εγκαταστάσεων στην σκανδιβανική χώρα. Οι τιμές των futures αερίου για παραδόσεις Νοεμβρίου στο TTF βαίνουν ανοδικά από το πρωΐ σήμερα, και κινούνται στα επίπεδα άνω των 42 ευρώ/MWh, με ποσοστιαία ενίσχυση σχεδόν 1%.

Επί του παρόντος, η μέγιστη περικοπή παραγωγής φυσικού αερίου στην Νορβηγία υπολογίζεται σε 34 εκατομμύρια κυβικά μέτρα ημερησίως έως τις 10 Οκτωβρίου και έως ότου τερματιστούν οι εργασίες συντήρησης στις 11 Νοεμβρίου. Σήμερα, οι νορβηγικές εξαγωγές φυσικού αερίου μέσω αγωγών προς την Ευρώπη εμφανίζονται μειωμένες κατά 6,4% έναντι του ιδίου χρονικού διαστήματος, πέρυσι.

Η αστάθεια των τιμών του φυσικού αερίου στην Ευρώπη και ο βασικός ρόλος του LNG

Στη μηνιαία ανάλυση του ΙΕΝΕ για την αγορά φυσικού αερίου υπενθυμίζεται ότι στην αρχή του περασμένου Αυγούστου, η τιμή του φυσικού αερίου στην Ευρώπη έκανε άλμα ατά 40% μετά την είδηση ότι οι εργαζόμενοι στις πλατφόρμες φυσικού αερίου στην Αυστραλία ετοιμάζονταν να κατέβουν σε απεργιακές κινητοποιήσεις. Η απεργία θα μπορούσε να επηρεάσει το 1/10 του παγκόσμιου υγροποιημένου φυσικού αερίου, γεγονός που θα οδηγούσε τις τιμές σε υψηλότερα επίπεδα. Πράγματι, και μόνον η απειλή καθαυτή στάθηκε ικανή να οδηγήσει τις τιμές υψηλότερα και ανέδειξε για άλλη μια φορά την επισφαλή θέση της Ευρώπης όσον αφορά στην ενεργειακή της ασφάλεια.

Πιο συγκεκριμένα, οι τιμές στο TTF αυξήθηκαν ενδοσυνεδριακά κατά 28% και τα futures για παραδόσεις Σεπτεμβρίου ξεπέρασαν τα 40 ευρώ/MWh, για πρώτη φορά από τον Ιούνιο. Η ημερήσια αύξηση ήταν η μεγαλύτερη που σημειώθηκε από τις πρώτες εβδομάδες του πολέμου στην Ουκρανία!

Οι έντονες διακυμάνσεις στις τιμές του φυσικού αερίου, το 2023, επηρεάζουν ευθέως και το κόστος της ηλεκτρικής ενέργειας, λόγω της χρήσης φυσικού αερίου για την παραγωγή ρεύμτος, όσο και το επίπεδο της μεταβλητότητας των τιμών ηλεκτρικής ενέργειας.

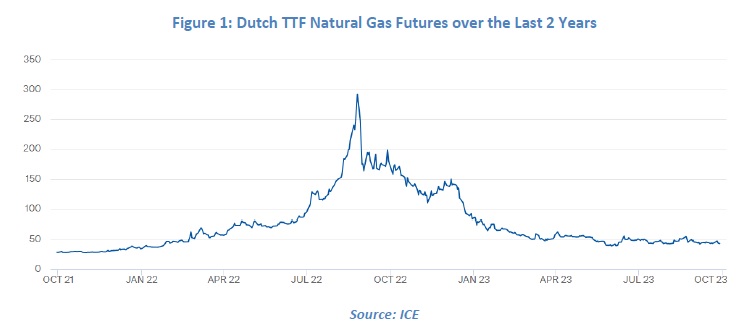

(Διακύμανση τιμών TTF τελευταίων δύο ετών: Πηγή: ICE)

Σημειώνουμε ότι τον Αύγουστο συμπληρώθηκε ένας χρόνος από την ημέρα που το συμβόλαιο του TTF έσπασε όλα τα ρεκόρ, καθώς οι τιμές έφθασαν στο εξωφρενικό επίπεδο των 345 ευρώ/MWh. Έκτοτε, έχουν μειωθεί εντυπωσιακά, όπως μειωμένες αναλογικά εμφανίζονται και οι τιμές της ηλεκτρικής ενέργειας.

Οι εξελίξεις σε επίπεδο αγορών είχε ως άμεση επίπτωση μια πέραν κάθε προσδοκίας μείωση της ζήτησης αερίου, σχεδόν 20%, στην ΕΕ, σε σύγκριση με τα επίπεδα πριν από την κρίση Η μείωση αφορά σε όλους τους τομείς, δηλαδή στη βιομηχανία, στις κατοικίες και στον τομέα της ενέργειας. Αυτή η ταχεία μείωση της ζήτησης φυσικού αερίου έπαιξε καθοριστικό ρόλο στο να μπορέσει η Ευρώπη να ξεπεράσει τις χειρότερες επιπτώσεις της ενεργειακής κρίσης.

Παράγοντας που επιτείνει την καθοδική μείωση των τιμών του αερίου είναι και η πλήρωση των ευρωπαϊκών αποθηκών με καύσιμο και δη, σε επίπεδα ρεκόρ. Η αποθήκευση παίζει συνήθως βασικό ρόλο στην παροχή ευελιξίας στην ευρωπαϊκή αγορά.

Δεν θα πρέπει να παραγνωρίσουμε ασφαλώς το ρόλο της Ασίας στην υπόθεση, καθώς η ζήτηση υγροποιημένου φυσικού αερίου από τις χώρες της ηπείρου παραμένει υποτονική από την αρχή του έτους που διανύουμε.

Όμως, καθώς οι ασιατικές οικονομίες και κυρίως η Κίνα επιστρέφουν σε θετικό πρόσημο μετά τα μέτρα απαγόρευσης της κυκλοφορίας για τον περιορισμό της εξάπλωσης του Covid, η αγορά εκτιμά ότι η ζήτηση LNG θα ανακάμψει έως το τέλος του 2023.

Η ασθενέστερη ζήτηση φυσικού αερίου στην Ευρώπη ευνοεί την επιστροφή της Ασίας ως κυρίαρχη αγορά για το καύσιμο Έτσι, ένα χρόνο μετά την κορύφωση της κρίσης, η Ευρώπη και η Ασία δεν ανταγωνίζονται πλέον για την εξασφάλιση φορτίων. Στην πραγματικότητα, συμβαίνει το αντίθετο και ολοένα και περισσότερες ποσότητες LNG κατευθύνονται προς ασιατικούς προορισμούς.

Πέρυσι, η ΕΕ πέτυχε να μειώσει την εξάρτησή της από το ρωσικό αέριο που προμηθευόταν μέσω αγωγών και στράφηκε αναγκαστικά σε προμήθειες στην spot αγορά. Συνηθισμένοι όμως στο φθηνό αέριο από αγωγούς, οι Ευρωπαίοι αγοραστές ανακάλυψαν με οδυνηρή έκπληξη ότι η spot αγορά LNG είχε πολύ διαφορετικούς κανόνες, γεγονός που τελικά οδήγησε σε κατά πολύ υψηλότερες τιμές όταν προέκυψε ο ανταγωνισμός με την Ασία.

Η Γερμανία, για παράδειγμα, που καθοδήγησε σε μεγάλο βαθμό τις πράσινες πολιτικές και εμφανιζόταν εχθρική στην εξάρτηση από το φυσικό αέριο, εγκατέλειψε αυτή τη στάση και έχει στραφεί πλέον στην κατασκευή μόνιμων τερματικών σταθμών εισαγωγής και επαναεριοποίησης υγροποιημένου φυσικού αερίου.

Η δικαιολογημένη, σχεδόν πλήρης εξάρτηση της Γηραιάς ηπείρου από το LNG είναι και αυτή που επιφέρει, όμως, και αυξημένη μεταβλητότητα των τιμών.

Η ενεργειακή κρίση στην Ευρώπη δεν έχει τερματιστεί. Στην πραγματικότητα, υπάρχει ακόμη μεγαλύτερη ανάγκη για περιορισμό της ζήτησης, αφού αποδείχτηκε ο καλύτερος τρόπος για να βελτιωθεί η προσιτότητα των τιμών για τους καταναλωτές για να διασφαλιστεί η ανταγωνιστικότητα της οικονομίας της ζώνης.

Το ισοζύγιο προσφοράς και ζήτησης φυσικού αερίου στην Ευρώπη παραμένει επισφαλές. Μόνο η εξασθενημένη βιομηχανική ζήτηση μπορεί να εξισορροπεί το σύστημα. Η αφθονία αποθεμάτων συνεισφέρει στην αποτροπή ακραίων διακυμάνσεων των τιμών, όμως, παρά ταύτα, η Ευρώπη δεν θα μπορούσε να ανταπεξέλθει στις προκλήσεις σε περίπτωση που η βιομηχανική ζήτηση φυσικού αερίου επέστρεφε στα προ κρίσης επίπεδα. Ως εκ τούτου, το τίμημα της αποφυγής της ενεργειακής κρίσης είναι μια βαθιά ύφεση στον τομέα της μεταποίησης και μια μακροπρόθεσμη απώλεια της οικονομικής ανάπτυξης. Πρόσφατη ανάλυση του ΔΝΤ αναφέρει ότι η Γερμανία είναι πιθανό να απωλέσει λίγο πάνω από το 1% της βιομηχανικής παραγωγής της αυτό το χρόνο.

Με τη ζήτηση φυσικού αερίου να καθορίζεται από ένα συνδυασμό πολλαπλών παραγόντων, είναι δύσκολο να διαχωρίσει κανείς όλους τους διαφορετικούς παράγοντες που την επηρεάζουν, όμως είναι σαφές πως ο τομέας της ενέργειας, οι κατοικίες και οι επιχειρήσεις φαίνεται να συγκεντρώνουν το μεγαλύτερο μέρος των αβεβαιοτήτων για τους επόμενο εννιάμηνο στην Ευρώπη.

Το Ινστιτούτο Ενεργειακών Μελετών της Οξφόρδης αποφαίνεται ότι τα θεμελιώδη στοιχεία της ζήτησης φυσικού αερίου φαίνεται να υποδεικνύουν χαμηλότερη ζήτηση φυσικού αερίου στην Ευρώπη το 2023, ακόμη και στην περίπτωση που οι τιμές μειωθούν περαιτέρω. Αναμένεται οριακή αύξηση κατά το β’ εξάμηνο του έτους που θα οφείλεται σε μια ελαφρά μείωση στον τομέα της ηλεκτρικής ενέργειας, λόγω της σταδιακής ανάκαμψης της παραγωγής από μονάδες πυρηνικής ενέργειας στην Γαλλία και της συνεχιζόμενης συμπίεσης της ζήτησης ηλεκτρισμού από τη βιομηχανία, καθώς επίσης και μγαλύτερη χρήση αερίου, λόγω του χειμώνα που αναμένεται πιο ψυχρός από πέρυσι. Εάν όλα τούτα επαληθευτούν, η συνολική μείωση ζήτησης φυσικού αερίου για το 2023 θα φθάσει στο -6% σε ετήσια βάση.