Εικόνα 1. Μινωικό Μεσογειακό Εμπόριο, 1570 π.Χ. (1)

Το σημερινό εμπορικό κέντρο της ΝΑ Μεσογειακής λεκάνης (3500 χρόνια αργότερα) έχει μετατοπιστεί, τουλάχιστον για το φυσικό αέριο, στα βόρεια παράλια του Αιγαίου και ανατολικά στα παράλια της Λεβαντίνης και του Νείλου, εξασφαλίζοντας τις εισαγωγές και εξαγωγές φυσικού αερίου μεταξύ Ρωσίας, Τουρκίας, Αζερμπαϊτζάν και Ελλάδας, Αιγύπτου, Ισραήλ και Κύπρου (Εικ.2).

Εικόνα 2. Οι βασικές διαδρομές του φυσικού αερίου στην ΝΑ Μεσόγειο (2) (Πηγή ΙΕΝΕ)

Συγκέντρωση υποδομών φυσικού αερίου στην ΝΑ Μεσόγειο

Τα υφιστάμενα και υπό κατασκευή διυλιστήρια, εγκαταστάσεις υγροποίησης φυσικού αερίου, σταθμών αεριοποίησης και αγωγών στη ΝΑ Μεσόγειος αποδεικνύουν το αυξανόμενο συμφέρον των χωρών για υποδομές προκειμένου να καλυφθούν οι τοπικές ανάγκες αλλά και να διεκδικήσουν η κάθε μία ένα ρόλο κόμβου τροφοδοσίας της Ευρώπης.

Αυτή η τροφοδοσία προς την Ευρώπη καλύπτεται σήμερα από τους αγωγούς φυσικού αερίου Turkish Stream με ετησία χωρητικότητα 31.5 Bcm και TANAP/TAP με 12.0 Bcm. Ο Eastmed αποτελεί μία πιθανή μελλοντική τροφοδοσία με 10-12 Bcm. Και οι τρείς συνιστούν τον εφοδιασμό της Ευρώπης από ανατολή προς δύση με ένα δυναμικό τουλάχιστον 53,5-55,5 Bcm. Τα τελευταία χρόνια ο Αγωγός Nord Stream 1 με 55 Bcm, ο Αγωγός Nord Stream 2 με επιπλέον 55 Bcm και ο Yamal-Europe με 33 Bcm είναι οι εκφράσεις του άξονα εφοδιασμού από βορρά προς νότο με συνολικό δυναμικό 143 Bcm (3). Και οι δύο άξονες παρέχουν στην καλύτερη περίπτωση 196,5-198,5 Bcm.

Η Ευρώπη τροφοδοτείται επίσης με μικρότερες παροχές μέσω αγωγών από την Νορβηγία 140 Bcm, Ολλανδία με 4 Bcm, Αλγερία με 8 Bcm προς Ισπανία και 3 Bcm προς Ιταλία (4). Το σύνολο αυτών των επιμέρους παροχών συμβάλει με 159 Bcm. Το συνολικό δυναμικό τροφοδοσίας από αγωγούς ανέρχεται σε 355,5-357,5 Bcm ενώ οι ανάγκες της Ευρώπης ανέρχονται σε 550 Bcm. Στην Ευρώπη βρίσκονται τουλάχιστον 27% των αγωγών της υδρογείου αλλά στα πεντάχρονα πλάνα της η Ευρώπη Ένωση παρουσιάζει σταθερή έλλειψη αποθήκευσης φυσικού αερίου (3).

Εδώ εξηγείται η επερχόμενη κυριαρχία του Υγροποιημένου Φυσικού Αερίου (ΥΦΑ) και της θαλάσσιας μεταφοράς του για τις ενεργειακές ανάγκες της Ευρωπαϊκής Ένωσης. Το παρόν άρθρο δεν αναλύει την διείσδυση του ΥΦΑ στην αγορά.

Η ενεργειακή κρίση

Αναμφισβήτητα η γεωπολιτική στην Μεσόγειο καθορίζει την πορεία της εξερεύνησης, εκμετάλλευσης και μεταφοράς φυσικού αερίου από την Μεσόγειο προς την Ευρώπη. Ωστόσο, σε παγκόσμιο επίπεδο, αποφασίζει η αγορά. Η αύξηση των τιμών αντικατοπτρίζει, μεταξύ άλλων, την ανάγκη στήριξης των ιδιωτικών επενδύσεων κατά τη μετάβαση από τον άνθρακα και το πετρέλαιο στις λιγότερο ρυπογόνες μορφές ενέργειας μέσω της αυξανόμενης ζήτησης φυσικού αερίου παγκοσμίως.

Η ενεργειακή κρίση που έπληξε την Ευρωπαϊκή Ένωση και με ιδιαίτερη ένταση τις χώρες του νότου και φυσικά, την Ελλάδα, δεν σχετίζεται με κάποια οργανωμένη απόπειρα των traders φυσικού αερίου να χειραγωγήσουν την αγορά. Όλα ξεκίνησαν όταν, καθώς εξασθενούσε η πανδημία άρχισε να παρατηρείται ολοένα και μεγαλύτερη ζήτηση ενέργειας. Όταν όμως οι χώρες εξαγωγείς πετρελαίου επέλεξαν να αυξήσουν προοδευτικά (και όχι απότομα) την παραγωγή τους, το αποτέλεσμα αυτής της προοδευτικής αύξησης ήταν να δημιουργηθεί έλλειψη προσφοράς.

Η απουσία καινοτόμων τεχνολογιών ΑΠΕ και η άναρχη μετάβαση προς το σημερινό σύστημα Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) έδρασε αποσταθεροποιητικά στην προσφορά ενέργειας προς την E.E., ενώ το φυσικό αέριο, κυρίως το φθηνότερο αμερικανικό σχιστολιθικό, άρχισε να φορτώνεται, κατά προτεραιότητα, με προορισμό τις χώρες της Ασίας και ιδίως την Κίνα.

Έγινε κατανοητό, η μάλλον αποδεκτό, ότι προϋπόθεση για την ενίσχυση της ευρωπαϊκής ενεργειακής ανεξαρτησίας είναι η αφθονία φυσικού αέριου. Έτσι το κύριο συστατικό του πολυσυζητημένου «ενεργειακού μείγματος», πρέπει να παραμείνει προσβάσιμο, διότι είναι απαραίτητο για την αδιάλειπτη λειτουργία των ΑΠΕ. Ως εκ τούτου, η Ευρώπη προσπαθεί να οικοδομήσει ασφαλείς μηχανισμούς για την αγορά φυσικού αερίου και την αύξηση των εγκαταστάσεων αποθήκευσης φυσικού αερίου.

Η πικρή αλήθεια είναι ότι η ΕΕ ψάχνει να βρει λύση στο πρόβλημα της διαλείπουσας αιολικής και ηλιακής ηλεκτρικής ενέργειας καλώντας σε βοήθεια την αποθήκευση της ηλεκτρικής ενέργειας. Μόνο που η αποθήκευση σκοντάφτει σε δύο προβλήματα, την ηλεκτροχημεία λόγω νόμων της φυσικής και την γεωπολιτική λόγω σπανίων γαιών (5). Μεταξύ του 2000 και του 2018, η Ευρωπαϊκή Ένωση και τα κράτη-μέλη της δαπάνησε περισσότερα από € 1.0 δισεκ. ευρώ για την προώθηση των ΑΠΕ, κυρίως αιολικής και ηλιακής, που αντιπροσωπεύουν μόνο 2,5% της συνολικής πρωτογενούς ενέργειας (που βρίσκεται στη φύση και περιέχεται στα ακατέργαστα καύσιμα, και άλλες μορφές ενέργειας) (6). Εάν η Γερμανία είχε ξοδέψει 600 δις σε πυρηνική ενέργεια αντί για ανανεώσιμες, θα είχε εκατό τα εκατό αυτάρκεια για ηλεκτρισμό και μεταφορές ενώ εξαρτάται σήμερα πάρα πολύ από το φυσικό αέριο της Ρωσίας.

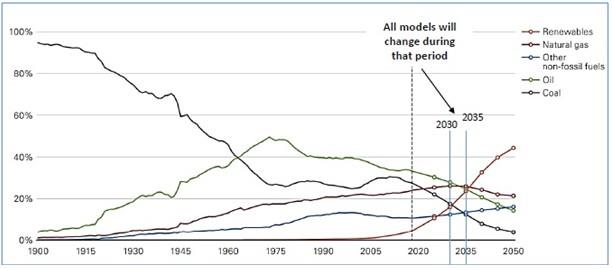

Είναι γεγονός ότι χωρίς την υποστήριξη του φυσικού αερίου, οι σημερινές ΑΠΕ δεν θα καλύψουν ποτέ τις ανάγκες ηλεκτρικής ενέργειας, ανεξάρτητα από τα μοντέλα ή προσομοιώσεις που σήμερα αντανακλούν περισσότερο μια ευχή παρά τις πραγματικές συνθήκες της παγκόσμιας αγοράς (Εικ. 3). Αυτή η αργοπορία αναγνώρισης του προβλήματος είναι ένας από τους τρεις λόγους για τους οποίους η τιμή των MWh φυσικού αερίου εκτινάσσεται στα ύψη στην Ευρώπη. Οι άλλοι δύο λόγοι είναι η απουσία καινοτόμων τεχνολογιών ΑΠΕ και άναρχη μετάβαση στις σημερινές ΑΠΕ αποσταθεροποιώντας τον ενεργειακό εφοδιασμό της Ευρώπης.

Εικόνα 3. Η περίοδος μεταξύ 2030 και 2035 επιφυλάσσει πολλές εκπλήξεις και δραστικές αλλαγές στις προσομοιώσεις των πλάνων αντικατάστασης των υδρογονανθράκων από ανανεώσιμες μορφές και πηγές ενέργειας (7).

Η ενεργειακή κρίση κρύβει την αύξηση ενεργειακών αναγκών του πλανήτη

Υπάρχει μια πρωτογενής σχέση μεταξύ ρυθμού αύξησης του πληθυσμού και αφθονίας των ενεργειακών πόρων. Η διαθεσιμότητα ενεργειακών πόρων από ορυκτά καύσιμα επηρέασε για αιώνες όλες τις δραστηριότητες της κοινωνίας, όπως δημογραφικές εξελίξεις, βιομηχανικές επαναστάσεις, υγειονομική περίθαλψη, αστικοποίηση, πράσινες επαναστάσεις, αντισύλληψη, πόλεμο και φυσικές καταστροφές. Οι ανανεώσιμες πηγές δεν αποτελούν το επόμενο βήμα της ανθρωπότητας προς την καθαρή ενέργεια, διότι χρησιμοποιούνται από τις απαρχές της ανθρώπινης παρουσίας στον πλανήτη ενώ η εκμετάλλευση άνθρακα και υδρογονανθράκων συμβαίνει μόλις τα τελευταία 200 χρόνια, επιτρέποντας την ανάπτυξη της χρήσης των μηχανών, δίχως τις οποίες το παγκόσμιο ΑΕΠ θα ήταν απείρως μικρότερο από το σημερινό.

Ενώ ο πληθυσμός και το βιοτικό επίπεδο των λαών αναπτύσσονται, εν τούτοις, η διάμετρος της γης παραμένει η ίδια και αυτό θα απαιτήσει να γίνουν στο μέλλον, σημαντικά καινοτόμα τεχνολογικά βήματα που οι σημερινές ΑΠΕ δυστυχώς δεν εγγυώνται, έτσι ώστε να αποφευχθεί ο κίνδυνος υπο-ανάπτυξης και η συρρίκνωση της ανθρωπότητας.

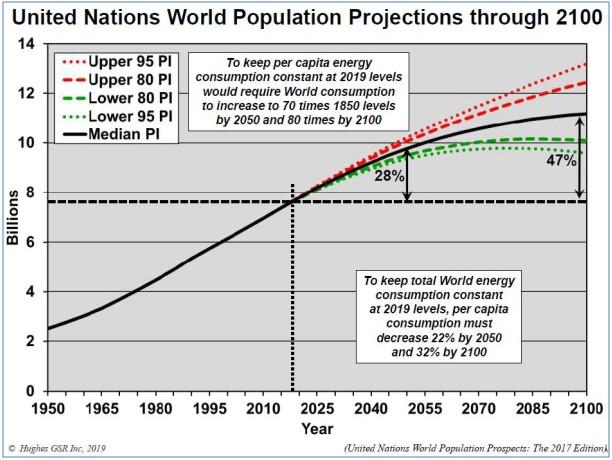

Το 2050 με πληθυσμό μεταξύ 9 και 10 δισεκατομμύρια, εάν η προσφορά ενέργειας παραμείνει η σημερινή ο κάθε κάτοικος στη γη θα πρέπει να μειώσει την ενεργειακή του κατανάλωση κατά 22%. Αντίθετα, για να διατηρηθεί η σημερινή δυνατότητα κατανάλωσης ενέργειας κατά κεφαλή θα χρειαστεί 70 φορές περισσότερη ενέργεια διαθέσιμη στον πλανήτη (8) (Εικ. 4). Με την χρήση των υδρογονανθράκων οι ενεργειακές μας ανάγκες στο σπίτι έχουν αυξηθεί εκθετικά. Τα τελευταία 50 χρόνια η παγκόσμια κατανάλωση τριπλασιάστηκε από 63.000 TWh σε 173.000 TWh (9).

Η ενεργειακή μετάβαση προς καθαρότερες μορφές, και όχι πηγές ενέργειας, όπως λανθασμένα λέγεται, πρέπει να λαμβάνει υπόψιν αυτές τις ενδείξεις για την διατήρηση κοινωνικής και οικονομικής ισορροπίας, δηλαδή ενέργεια φθηνή που να καλύπτει τις ανάγκες, τις συνήθειες και την ανάπτυξη. Αλλά είναι πολύ δύσκολο να πείσετε ένα καταναλωτή ανεπτυγμένης χώρας να μετριάσει το επίπεδο ζωής του. Όπως είναι πολύ δύσκολο να υποχρεώσετε ένα πολίτη μιας αναπτυσσόμενης χώρας να γυρίσει την πλάτη σε ότι θα μπορούσε και αυτός να επωφεληθεί. Μην ξεχνάμε ότι μόνο 30% της κατοικημένης Αφρικής είναι ηλεκτροδοτημένη και προτάσεις παρασκευής πράσινου υδρογόνου στην Αφρική για τις ανάγκες των ευρωπαίων καταναλωτών ηλεκτρισμού δεν συμβαδίζουν με το ιδεώδες μιας βιώσιμης ανάπτυξης.

Εικόνα 4. Παγκόσμιος πληθυσμός και κατανάλωση ενέργειας (Έκδοση ΟΗΕ, 2017) (8)

Υδρογόνο, φορέας ενέργειας και όχι πηγή ενέργειας

Η Ευρώπη, και αρκετές κυβερνήσεις, φαίνεται να πιστεύουν ότι το πράσινο υδρογόνο θα είναι η θαυματουργή συνταγή που θα σώσει το κλίμα. Το ένα μετά το άλλο τα κράτη, έχουν καταρτίσει σχέδια με τεράστιες επιδοτήσεις για την ανάπτυξη αυτού του τομέα. Αντιμέτωποι με τον σημερινό ενθουσιασμό των κυβερνήσεων και των βιομηχανικών ομίλων για το υδρογόνο της ηλεκτρόλυσης, αρκετές ομάδες επιστημόνων προειδοποιούν ότι δεν θα είναι η παγκόσμια λύση που μπορεί να καταπολεμήσει αποτελεσματικά την μόλυνση και την έκλυση διοξειδίου του άνθρακα και άλλων εκπομπών. Η άμεση χρήση ηλεκτρικής ενέργειας, για παράδειγμα σε ηλεκτρικά οχήματα με μπαταρίες ή αντλίες θερμότητας, έχει οικονομικότερο νόημα.

Υπενθυμίζεται ότι σε αντίθεση με τα ορυκτά καύσιμα (πετρέλαιο, φυσικό αέριο και άνθρακας) τα οποία είναι πηγές ενέργειας, το υδρογόνο δεν είναι πρωτογενής ενέργεια, αλλά ένας «φορέας ενέργειας» που, όπως η ηλεκτρική ενέργεια, παράγεται από πηγές ενέργειας. Η καθολική χρήση υδρογόνου κινδυνεύει να διαιωνίσει την χρήση των ορυκτών καυσίμων και των εκπομπών αερίων του θερμοκηπίου. Αυτό προειδοποιούν επιστήμονες του Ινστιτούτου Ερευνών Κλιματικών Επιπτώσεων του Πότσδαμ στην Γερμανία (PIK-Leibniz Association) (10).

Το υδρογόνο έχει εγγενείς περιορισμούς τους οποίους καμία τεχνολογική καινοτομία δεν μπορεί να αλλάξει, τουλάχιστον σήμερα. Όταν μετατρέπετε τις ανανεώσιμες πηγές ενέργειας σε υδρογόνο μέσω ηλεκτρόλυσης και στη συνέχεια μετατρέπετε to υδρογόνο ξανά σε ηλεκτρική ενέργεια αποθηκευμένο σε κυψέλες καυσίμου, χάνετε περισσότερο από το 70% της ενέργειας (6).

Για να παραχθεί ένα μόριο υδρογόνου μέσω ηλεκτρόλυσης νερού (« πράσινο » υδρογόνο) χρειάζεται επτά φορές περισσότερη ενέργεια από ό, τι όταν χρησιμοποιείται μεθάνιο (« μπλε » υδρογόνο). Σε επίπεδο αιολικής ενέργειας, χρειάζονται 10 ανεμογεννήτριες για την παραγωγή ηλεκτρισμού μέσω ηλεκτρόλυσης νερού ενώ την ίδια ηλεκτρική απόδοση παρέχει μια ανεμογεννήτρια απευθείας από τη ροή του ανέμου. Αυτή η χαμηλή απόδοση της ηλεκτρόλυσης μπορεί να είναι αποδεκτή για ορισμένες βιομηχανικές εφαρμογές.

Σε μια πρώτη έκθεση που δημοσιεύθηκε από την Πρωτοβουλία Ενεργειακού Μετασχηματισμού του Λονδίνου (LETI), οι συντάκτες της δηλώνουν ότι η χρήση πράσινου υδρογόνου για τη θέρμανση κτιρίων θα ήταν έξι φορές λιγότερο αποδοτική από τη χρήση αντλιών θερμότητας που τροφοδοτούνται από ΑΠΕ (11). Και αυτό διότι θα απαιτούσε αύξηση της παραγωγής πρωτογενούς ενέργειας κατά 150%. Ως εκ τούτου, υποστηρίζουν ότι η μετατροπή των δικτύων φυσικού αερίου σε δίκτυα καθαρού υδρογόνου είναι μια αντι-οικονομική ιδέα. Η μελέτη επισημαίνει ότι το πράσινο υδρογόνο για τη θέρμανση κτιρίων έχει ενεργειακή απόδοση 46%. Με άλλα λόγια, εάν 100 kWh ηλεκτρικής ενέργειας από ανανεώσιμες πηγές χρησιμοποιούνται για την παραγωγή πράσινου υδρογόνου, μόνο 46 kWh παρέχονται για τη θέρμανση του κτιρίου, λόγω ενεργειακών απωλειών στην παραγωγή, αποθήκευση και μεταφορά. Από την άλλη, η ενεργειακή απόδοση των αντλιών θερμότητας μπορεί να ανέρχεται σε 270%, που σημαίνει ότι με 100 kWh ηλεκτρικής ενέργειας η εγκατάσταση παράγει 270 kWh θερμότητας αντλώντας "ελεύθερη" ενέργεια από το περιβάλλον (12).

Όσον αφορά το μπλε υδρογόνο που προέρχεται από την διάσπαση του μορίου του μεθανίου και όχι του νερού συχνά παραβλέπεται το γεγονός ότι η δέσμευση και αποθήκευση άνθρακα μετά την διάσπαση του μορίου απαιτεί πολλή ενέργεια, η οποία προσθέτει εκπομπές άνθρακα στο περιβάλλον. Όμως, δεν υπάρχει αρκετή διαθέσιμη ανανεώσιμη ενέργεια για την παραγωγή όλου του καθαρού υδρογόνου που θέλει να έχει η Ευρώπη τα επόμενα χρόνια και προφανώς, το πράσινο υδρογόνο θα χρειάζεται συνεχείς επιδοτήσεις, και αυτό δεν είναι καθόλου αποδοτικό οικονομικά. Αυτές οι δυσκολίες προδιαγράφουν καθαρά το μέλλον του υδρογόνου ως προϊόν για την χημεία, τα λιπάσματα και την παρασκευή χάλυβα. Ως καύσιμο θα πρέπει να ευνοείται μόνο σε τομείς που είναι δύσκολο να ηλεκτροδοτηθούν, όπως η αεροπορία, η χημική βιομηχανία, και άλλες διαδικασίες που απαιτούν υψηλές θερμοκρασίες.

Η Ευρωπαϊκή Επιτροπή είναι πεπεισμένη ότι έως το 2030, το υδρογόνο πρέπει να καταστεί αναπόσπαστο μέρος του ενεργειακού μείγματος για την παραγωγή 10 εκατομμυρίων τόνων πράσινου υδρογόνου στην Ευρωπαϊκή Ένωση και φιλοδοξεί να χρησιμοποιηθούν ευρέως ηλεκτρολύτες για τη μετατροπή της ηλεκτρικής ενέργειας από αιολικά πάρκα σε υδρογόνο. Υπενθυμίζεται ότι 140 εκατομμύρια τόνοι υδρογόνου παράγονται σήμερα από μεθάνιο (γκρι και μπλε υδρογόνο) για βιομηχανικές εφαρμογές.

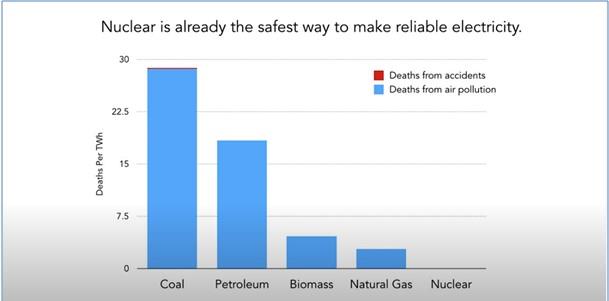

Το φυσικό αέριο θα παραμείνει η κύρια πηγή ενέργειας και μαζί με την πυρηνική ενέργεια θα στηρίξουν τη βιομηχανική παραγωγή υδρογόνου. Η συμβολή της πυρηνικής ενέργειας σχάσης στην Ευρώπη είναι σημαντική και τείνει να αυξηθεί. Όσον αφορά το περιβαλλοντικό αντίκτυπό της ας μην ξεχνάμε το χρόνο ημιζωής των ραδιενεργών στοιχείων και το γεγονός ότι αποτελεί τον ασφαλέστερο τρόπο παραγωγής ηλεκτρικής ενέργειας (Εικ. 5).

Εικόνα 5. Στατιστικά δεδομένα παραγωγής ηλεκτρισμού και υγείας (13).

Δεν συμβαίνει το ίδιο με τα μέταλλα. Το χρώμιο, το νικέλιο, το κοβάλτιο, οι σπάνιες γαίες, παραμένουν ως απόβλητα μετά την απόσυρση των πετρελαϊκών αλλά και αιολικών ή φωτοβολταικών εγκαταστάσεων. Οι ανανεώσιμες χρειάζονται άνθρακα για να κατασκευασθεί χάλυβας που είναι απαραίτητος για τις μεταλλικές βάσεις και άλλες υποδομές, πετρέλαιο για τη μεταφορά και κατασκευή των φτερών (blades) και αέριο για το σκυρόδεμα. Εάν ο άνθρακας, το πετρέλαιο και το φυσικό αέριο απαγορευτούν διοικητικά, το κόστος μιας ανεμογεννήτριας για παράδειγμα θα γίνει αστρονομικό και κανένας δεν θα επενδύσει, ούτε θα αποκαταστήσει περιβαλλοντικά.

Μια παρένθεση πρέπει να γίνει σε αυτό το σημείο σχετικά με την πρόοδο της σύντηξης. Τα επόμενα χρόνια, επιστήμονες και μηχανικοί του Κέντρου Επιστήμης και Σύντηξης Πλάσματος του MIT (https://www.psfc.mit.edu) αναμένεται να κατασκευάσουν τους πρώτους σταθμούς ηλεκτροπαραγωγής από σύντηξη ισοτόπων του υδρογόνου. Η ανάπτυξή τους θα μπορούσε να ξεκινήσει μετά την δεκαετία του 2030 αλλάζοντας δραστικά τις κατευθύνσεις των εναλλακτικών πηγών ενέργειας.

Η Αντιμετώπιση από την βιομηχανία πετρελαίου και φυσικού αερίου

Οι εταιρείες πετρελαίου και φυσικού αερίου «supermajors» με διαφορετικές ταχύτητες, κάνουν τη μετάβαση από διεθνείς πετρελαϊκές εταιρείες, ή IOCs, σε ολοκληρωμένες εταιρείες ενέργειας με το ακρωνύμιο IECs. Αυτή η αλλαγή γράμματος είναι πολύ σημαντική (14). Ενώ οι Ευρωπαίοι μετατρέπονται σε προμηθευτές ενέργειας, οι μεγάλες αμερικανικές εταιρείες θα αυξήσουν την παραγωγή πετρελαίου η κάθε μια από 500 χιλιάδες μέχρι 1 εκατομμύριο βαρέλια ημερησίως, επικεντρώνοντας τις προσπάθειές τους για την καταπολέμηση των εκπομπών στη δέσμευση και αποθήκευση άνθρακα (CCS).

Προς το παρόν, 100 εκατομμύρια βαρέλια πετρελαίου και 60 εκατομμύρια βαρέλια ισοδύναμου φυσικού αερίου καταναλώνονται κάθε ημέρα στον πλανήτη (15). Η μεταφορά τους απαιτεί αγωγούς το συνολικό μήκος των οποίων κάνει 30 φορές τον γύρο της γης (1,18 εκατομμύρια χιλιόμετρα). Η παγκόσμια παραγωγή φυσικού αερίου ανέρχεται σε 4,1 δισεκατομμύρια τόνους και απασχολεί 1090 σταθμούς υγροποίησης και αεριοποίησης. Δια μαγείας δεν απομακρύνονται από την παγκόσμια οικονομία. Αλλά έχουν και άλλους στόχους εκτός από την κλασική παραγωγή υδρογονανθράκων.

Το 2019 περισσότερα από 150 δισεκατομμύρια κυβικά μέτρα φυσικού αερίου αναφλέχθηκαν (flaring) παγκοσμίως στις πετρελαιοπηγές ή τα διυλιστήρια λόγω έλλειψης υποδομών σύλληψης και επεξεργασίας του μεθανίου (16). Αυτό αντιπροσωπεύει το 4% της παγκόσμιας κατανάλωσης φυσικού αερίου και είναι αρκετά μεγάλο εάν θεωρήσουμε ότι η ΕΕ χρειάζεται 550 δισεκατομμύρια κυβικά μέτρα φυσικού αερίου κάθε χρόνο. Η πετρελαϊκή βιομηχανία θα επενδύσει μόνο 2-3% των δαπανών της (10-15 δισεκατομμύρια δολάρια) κατά τα επόμενα τέσσερα χρόνια για να επιτύχει τον στόχο μείωσης των εκπομπών μεθανίου κατά 90% με τη σύλληψη ή την επεξεργασία του μεθανίου. Αυτό το κόστος είναι μηδαμινό συγκριτικά με την επένδυση που έχει κάνει η ΕΕ από το 2000 για τις Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ) που παράγουν ηλεκτρισμό και ανέρχεται σε 1.000 δισεκατομμύρια ευρώ για μόνο 2.5 % πρωτογενούς ζήτησης ενέργειας.

Λίγα λόγια για την Ελλάδα

Το ελληνικό ενεργειακό μείγμα χωρίς αέριο από Ρωσία, Αλγερία, Αίγυπτο, Αζερμπαϊτζάν και ΗΠΑ δεν λειτουργεί. Ομοίως η ηλεκτρική ενέργεια » για την Ελλάδα από την Αίγυπτο μέσω καλωδίου δεν εξασφαλίζεται χωρίς αέριο στην αφετηρία του καλωδίου.

Η Ελλάδα με μικρή οικονομία, μεγάλο ενεργειακό κόστος για την βιομηχανία, μικρές ενεργειακές ανάγκες, μηδαμινή συμβολή στις εκκλήσεις διοξειδίου του άνθρακα και του μεθανίου, με σταθερή μείωση του πληθυσμού της κάθε χρόνο, και ως τουριστικός πόλος έλξης τώρα πια για 10 μήνες το χρόνο, είναι ο ιδανικός υποψήφιος για μια πειραματική ενεργειακή μετάβαση προς τις ΑΠΕ και μορφές με αναγκαίες προϋποθέσεις τις εισαγωγές υλικών και τεχνολογίας από την Βόρεια Ευρώπη, και την ανάπτυξη τοπικών εργολαβικών δραστηριοτήτων εγκατάστασης. Βέβαια, για να κρατηθεί το ηλεκτρικό δίκτυο σταθερό, θα χρειάζεται φυσικό αέριο, εισαγόμενο.

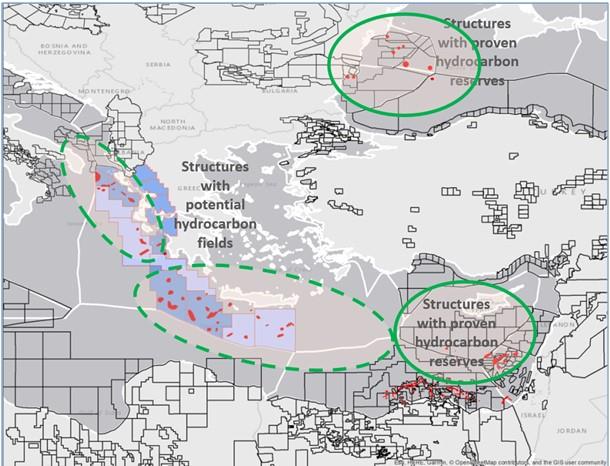

Οι εκτιμώμενοι πόροι φυσικού αερίου από 30 δυνητικούς στόχους οδηγεί δυτικά, νοτιοδυτικά και νότια Κρήτη και από το Ιόνιο Πέλαγος 70 και 90 TCF 12 έως 15 Bboe (17). Αυτό μπορεί να συμβάλει, ακόμη και να διπλασιάσει, το δυναμικό αποθεμάτων φυσικού αερίου στην Νοτιοανατολική Μεσόγειο ωθώντας την άκρη της επαρχίας του αερίου πιο δυτικά για τα επόμενα 40 χρόνια. Τα οικονομικά οφέλη της παραγωγής για την Ελληνικό Δημόσιο, βάσει περιόδου 25 ετών από την έναρξη της παραγωγής, μπορεί να αποδώσει έως και 35 % καθαρά έσοδα επί των πωλήσεων (συμπεριλαμβανομένων των εσόδων από τη φορολογία και τα μερίσματα παραγωγής).

Οι συνθήκες για την Ελλάδα είναι ιδανικές ώστε να εισέλθει στο ενεργειακό πρόγραμμα της χώρας και η έρευνα υδρογονανθράκων και η πυρηνική ενέργεια. Η πρόσφατη στροφή της ΕΕ να εντάξει τις δύο αυτές σημαντικές πηγές ενέργειας, αλλά απαγορευμένες μέχρι τώρα, του φυσικού αερίου και της πυρηνικής ενέργειας στο περίφημο TAXONOMY, δίνει την εξαιρετική δυνατότητα στην Ελλάδα να υπερασπιστεί αυτή τη θέση.

Εικόνα 6. Κατανομή εκμεταλλευόμενων και δυνητικών κοιτασμάτων στην ΝΑ Μεσόγειο (17).

Στον ορίζοντα του 2022

Ακούγοντας το 2020 τον Διεθνή Οργανισμό Ενέργειας (ΙΕΑ), το φυσικό αέριο θα συνέχιζε να γεφυρώνει για δεκαετίες τις σημερινές εναλλακτικές λύσεις πηγών ενέργειας. Και όμως ίδιος οργανισμός δημοσίευσε πριν το COP26 μια έκθεση προτείνοντας την άμεση διακοπή όλων των νέων επενδύσεων σε ορυκτά καύσιμα. Μια επανάσταση εκ μέρους ενός θεσμού που ιδρύθηκε εν μέσω πετρελαϊκού σοκ, τη δεκαετία του 1970, για να εγγυηθεί την ενεργειακή ασφάλεια των πλούσιων χωρών. Πάντα ο ίδιος Οργανισμός εκτιμά σήμερα ότι η παγκόσμια ζήτηση πετρελαίου θα επιστρέψει στα προ Covid-19 επίπεδα το 2022, κοντά στα 100 εκατομμύρια βαρέλια την ημέρα.

Η σύγχυση δεν θεμελιώνει ένα υγειές περιβάλλον ενεργειακής μετάβασης προς μη ρυπογόνες μορφές ενέργειας. Η εξιδανικευμένη, απότομη, ριζοσπαστική, συμπεριφορά να ορίζει το θάνατο των ορυκτών καυσίμων μπορεί να διασκεδάζει τα πλήθη και να κολακεύει ένα μέρος της κοινής γνώμης με λέξεις αλλά τα αποτελέσματα παραμένουν συζητήσιμα. Αυτό θα διαβαστεί σε πολλούς ισολογισμούς της ευρύτερης βιομηχανικής κοινότητας για το 2021. Με την έκρηξη της τιμής του φυσικού αερίου και της ηλεκτρικής ενέργειας το κόστος παραγωγής των εταιρειών αυξήθηκε δραματικά επισπεύδοντας την επάνοδο του πληθωρισμού που δεν είχε σημειωθεί εδώ και μια εικοσαετία. Μπροστά σε αυτή την κατάσταση ακόμη και ο δημόσιος εχθρός, ο άνθρακας/λιγνίτης, έχει ανακτήσει τον χαμένο σεβασμό.

Περιμένοντας τις τεχνολογικές εξελίξεις που θα επιτρέψουν την παραγωγή μη ενεργοβόρων και περιβαλλοντικά μη μολυντικών διαδικασιών, που δεν σχετίζονται με τη σημερινές εναλλακτικές λύσεις, το 2022 επιφυλάσσει εκπλήξεις στις αποφάσεις και την διαχείριση της ενεργειακής κρίσης ή καλύτερα της αύξησης των ενεργειακών αναγκών του πλανήτη.

*Ο Γιάννης Μπασιάς είναι ενεργειακός αναλυτής και τέως Πρόεδρος και Διευθύνων Σύμβουλος της Ελληνικής Διαχειριστικής εταιρείας Υδρογονανθράκων (ΕΔΕΥ)

Βιβλιογραφία

1. Rita Roberts, 2019. The Minoan and Mycenaean Agricultural Trade and Trade Routes in the Mycenaean Empire, Thesis, The Institute for Aegean Prehistory Study Center for East Crete.

2. Greek Energy Directory, www.energia.gr (Αρχική πηγή: ΙΕΝΕ).

3. Hussein M., 2021, Mapping of the oil and Gas pipelines, 16 December 2021, https://aljareera.com

4. Szymzak P.D, 2021, North Africa builds back with the bise of Egypt and East Med Gas, December 1, 2021, https://www.jpt.spe.org

5. Underhill J. 2021: Geoscientists for the Energy Transition, Heriot-Watt University, GeoΕxpro, Vol. 18, No. 2 - 2021

6. Samuele Furfari, 2017. The Changing World of Energy and the Geopolitical Challenges, CreateSpace Independent Publishing Platform

7. BP Outlook, 2021, https://www.bp.com

8. United Nations World Population Prospects 2017 Edition @Hughes GSR Inc. 2019

9. Our World Data, https://www.ourworldindata.org

10. Potsdam Institute for Climate, PIK, https://pik-potsdam.de

11. London Energy Transformation Initiative, https://www.leti.london

12. Bloomberg New Energy Finance, BNEF, https://about.bnef.com

13. Markandya, A. and Wilkinson, P. 2007. Electricity generation and health. The Lancet, 2007.

14. Whaley J. 2021. Increasing Energy While Decreasing Carbon, GeoΕxpro, Vol. 18, No. 2 – 2021.

15. Ritchie H. and Roser M., Energy Mix, Global Energy Monitor, https://globalenergymonitor.org

16. Charles J.H, Hepp B., and Davis M. 2021. Flare Gas Flaring, GeoΕxpro Vol. 18, No. 2 - 2021

17. Hellenic Hydrocarbon Resources Management SA (HHRM), 2019.