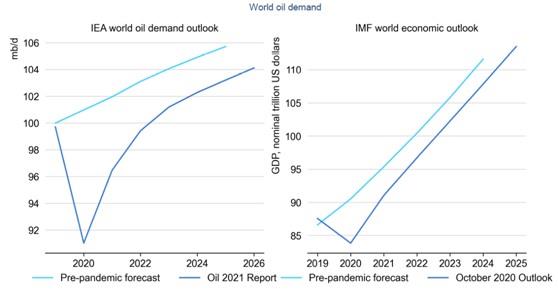

του Διεθνούς Οργανισμού Ενέργειας ΙΕΑ) "Oil 2021" η προοπτική για κορύφωση της παγκόσμιας ζήτησης αργού, σε ένα επίπεδο υψηλότερο των 104 εκατ. βαρ. /ημέρα (να σημειώσουμε ότι το 2019 αυτή έφθασε τα 99,7 εκατ. βαρ/ημέρα), μετατίθεται για πολύ αργότερα και πάντως όχι προ του 2026.

Βασική παράμετρος για την ανάκαμψη της ζήτησης, πέρα από την αποκατάσταση βασικών οικονομικών λειτουργιών μετά το σοκ των πρώτων δύο μηνών της κρίσης του κορωνοϊού τον Μάρτιο και Απρίλιο πέρυσι, ήτο η σταδιακή μείωση των υπέρογκων αποθεμάτων που δημιουργήθηκαν το Α Εξάμηνο 2020. Λόγω των εξαιρετικά χαμηλών τιμών αργού που επεκράτησαν τότε, πολλά κράτη ( Κίνα, Ινδία, Αυστραλία, Ιαπωνία, Ν. Κορέα) αξιοποίησαν την ευκαιρία και αύξησαν τα στρατηγικά τους αποθέματα με στόχο την βελτίωση της ενεργειακής τους ασφάλειας. Η αύξηση αυτή των αποθεμάτων υπήρξε θεαματική με περισσότερα από 1,0 δισεκ. βαρέλια αργού και προϊόντων να προστίθενται στα παγκόσμια αποθέματα τα οποία το περασμένο καλοκαίρι έφθασαν στο εντυπωσιακό επίπεδο των 3,200 εκατ. βαρ. για τις χώρες του ΟΟΣΑ, και πάνω από 5,500 εκατ. βαρ. σε παγκόσμιο επίπεδο. Με την Κίνα να αυξάνει τα αποθέματα της στα 1,800 εκατ. βαρ ( από 1,400 εκατ. βαρ που ήσαν στις αρχές του 2020)

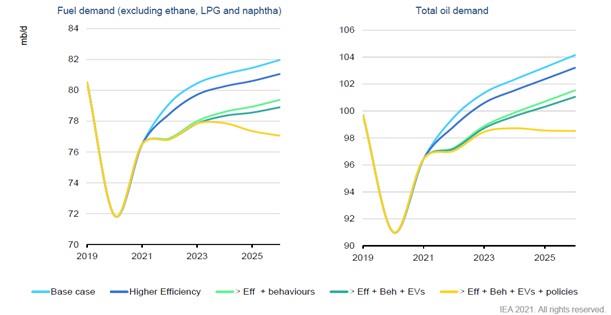

Η απόφαση των OPEC + για συγκράτηση της παραγωγής κατά το Β Εξάμηνο του 2020 ( βάσει της απόφασης του Απριλίου 2020 για μείωση της τάξης των 10,0 εκατ. βαρ/ημέρα) με την παράλληλη αποδέσμευση αποθεμάτων (με ρυθμό 2,0 εκατ. βαρ/ημέρα σε αντίθεση με τον ρυθμό αύξησης στα 7,9 εκατ. βαρ/ημέρα το Α Εξάμηνο) οδήγησαν σε μερική ανάκαμψη της ζήτησης. Σύμφωνα με τον ΙΕΑ η τεράστια πτώση της ζήτησης κατά 9,0 εκατ. βαρ/ημέρα που παρατηρήθηκε το 2020 δεν πρόκειται να αναπληρωθεί εύκολα αφού μόλις το 2023 αυτή εκτιμάται ότι θα φθάσει στα επίπεδα του 2019. Ο διεθνής οργανισμός εκτιμά ότι η παγκόσμια ζήτηση αργού το 2021 θα φθάσει τα 96,5 εκατ. βαρ/ ημέρα και σταδιακά θα αυξάνεται κατά τα επόμενα χρόνια με ρυθμό σαφώς χαμηλότερο απ´ ότι την περασμένη δεκαετία, με την ζήτηση όμως να αγγίζει τα 104,0 εκατ. βαρ/ημέρα το 2026. Δηλαδή + 4,4 εκατ. βαρ/ημέρα σε σχέση με το 2019.

Η επιπλέον ζήτηση θα προέλθει κυρίως από τις ανερχόμενες και αναπτυσσόμενες οικονομίες της Ασίας και της Αφρικής υποστηριζόμενες από δημογραφικούς παράγοντες και την βελτίωση του βιοτικού επιπέδου εκατομμυρίων νοικοκυριων.

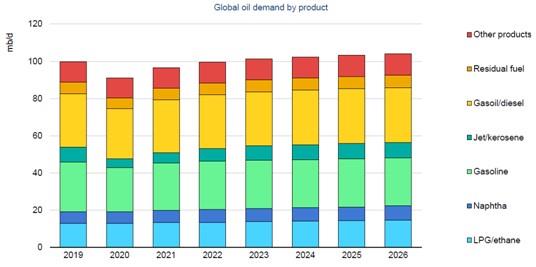

Τη ίδια στιγμή στις ανεπτυγμένες οικονομίες της Δύσης και της ΝΑ Ασίας θα δρουν ανασχετικά παράγοντες όπως η εξαπλούμενη τηλεργασία και λιγότερα επαγγελματικά ταξίδια σε συνδυασμό με την σταδιακή βελτίωση της ενεργειακής αποδοτικότητας στο κτιριακό περιβάλλον και στις μεταφορές. Αυτοί οι παράγοντες θα επηρεάζουν περιοριστικά στην επαναφορά της ζήτησης για αργό και πετρελαϊκά προϊόντα στα επίπεδα της προ Covid εποχής. Από πλευράς προϊόντων ο ΙΕΑ εκτιμά ότι η ζήτηση για αεροπορικά καύσιμα θα αντιμετωπίσει το σοβαρότερο πρόβλημα καθότι δεν προβλέπεται να ανακάμψει εύκολα στα προ Covid επίπεδα ενώ σημαντική αύξηση θα παρουσιάσει η ζήτηση πετρελαίου για πετροχημικά.

Από άποψη παραγωγής και προμήθειας αργού ο ΙΕΑ εκτιμά ότι λόγω της σημαντικής μείωσης των επενδύσεων σε έρευνες και στην ανάπτυξη νέων κοιτασμάτων, όπου το 2021 σημειώθηκε πτώση 30% σε σύγκριση με το 2019, και σε συνάρτηση με την περιοριστική πολιτική των OPEC+ η αύξηση της παγκόσμιας παραγωγής δεν πρόκειται να υπερβεί τα 5,0 εκατ. βαρ/ ημέρα μέχρι το 2026.

Με την προϋπόθεση ότι θα υπάρξουν τα απαραίτητα κίνητρα- βλέπε επίπεδο τιμών άνω των $ 70 το βαρέλι - τότε οι παραγωγοί είναι πιθανό να αυξήσουν την παραγωγή τους περαιτέρω στα 10 εκατ. βαρ/ημέρα, επίπεδο που θεωρείται θεμιτό προκειμένου να υπάρξει ένα ασφαλές μαξιλάρι πλεονάζουσας παραγωγής ( spare capacity) Χωρίς την υιοθέτηση αυστηρών μέτρων και πολιτικών από τις κυβερνήσεις για την ενεργειακή μετάβαση σε καθαρά καύσιμα με στόχο τον μηδενισμό των ρύπων μέχρι το 2050, είναι αμφίβολο αν θα υπάρξουν οι κατάλληλες πιέσεις για μείωση της κατανάλωσης αργού και προϊόντων, καταλήγει ο ΙΕΑ.

Από τα ανωτέρω συμπεραίνεται ότι κορύφωση της ζήτησης, το γνωστό peak demand, την τρέχουσα δεκαετία όπως προβλέπουν πολλοί αναλυτές που είναι απόλυτα πεπεισμένοι για την οσονούπω αλλαγή καταναλωτικού παραδείγματος, δεν πρόκειται να υπάρξει και άρα αυτή μετατίθεται για μετά το 2030 ίσως και αργότερα. Και αυτό υπό την προϋπόθεση ότι θα επιβληθούν αυστηρές πολιτικές για μείωση των ρύπων ( και άρα μείωση της κατανάλωσης) που όμως ενδέχεται να μην υπάρξουν καθότι αναμένεται μείωση της μέσης θερμοκρασίας του πλανήτη κατά την επόμενη 30ετια σύμφωνα με τελευταία στοιχεία της NASA. Επομένως, χωρίς το φόβητρο της πιθανολογούμενης αύξησης της θερμοκρασίας θα εκλείψει η ανάγκη αυστηρού περιορισμού της κατανάλωσης υδρογονανθράκων που έτσι κι αλλιώς συνεισφέρουν αναλογικά ένα μικρό μέρος των συνολικών εκπομπών του θερμοκηπίου.