Τόσο η ετήσια έκθεση "Gas 2020" του Διεθνούς Οργανισμού Ενέργειας (ΙΕΑ) που δημοσιεύτηκε τον Ιούνιο εφέτος όσο και η αντίστοιχη "Global Gas Report 2020" του International Gas Union (IGU) που ανακοινώθηκε στις αρχές Αυγούστου, συμφωνούν στην εκτίμηση ότι η ζήτηση φυσικού αερίου, που στην Ευρώπη υπέστη σωστή καθίζηση της στό -7,0% το Α εξάμηνο εφέτος (y-o-y),με εκτιμήσεις για -4,0% αύξηση της παγκόσμιας ζήτησης για το 2020,δεν πρόκειται να ανακάμψει εύκολα.

Όπως παρατηρεί ο ΙΕΑ η πανδημία του κορωνοιού ήρθε την πλέον ακατάλληλη χρονική στιγμή για να πλήξει μια αγορά η οποία ήδη από το 2019 έδειχνε σημάδια κόπωσης με τον ρυθμό αύξησης της ζήτησης μειωμένο στο 1,8% και αύξηση της παγκόσμιας κατανάλωσης κατά 78 δισεκ.κυβ.μέτρα ( bcm's) μετά από δύο συνεχόμενες χρονιές (2017-2018) ισχυρής ζήτησης. Θα πρέπει να σημειωθεί ότι το μεγαλύτερο μέρος της ζήτησης πέρυσι προήλθε απο την Κίνα (+24 bcm) και τις ΗΠΑ ( + 27 bcm) Όπως προκύπτει από στατιστικά στοιχεία της BP και του IGU η παγκόσμια κατανάλωση φ.αερίου το 2019 διαμορφώθηκε στο + 2,0% ( σε σύγκριση με το 2018),δηλαδή κάτω του δεκαετούς μέσου όρου και αρκετά κάτω από αυτή του εμβληματικού 2018 όπου η παγκόσμια κατανάλωση αυξήθηκε κατά +5,3%, σε σύγκριση με το 2017, και έφθασε στα 3861 bcm

Όπως παρατηρεί ο ΙΕΑ ο συνδυασμός αναιμικής οικονομικής ανάπτυξης το 2019 και ένας εξαιρετικά ήπιος χειμώνας στο βόρειο ημισφαίριο,στα τέλη του 2019 και το πρώτο τρίμηνο του 2020, επέδρασαν καταλυτικά στην διαμόρφωση συνθηκών χαμηλής ζήτησης. "Εάν κάτι -το 2019- κράτησε την ζήτηση σε υψηλά επίπεδα σε βασικές αγορές όπως σε Κίνα και ΗΠΑ ήταν ο συνδυασμός μεγάλης προσφοράς και χαμηλών τιμών που ενεθάρρυναν την κατανάλωση", παρατηρεί η έκθεση του IGU.

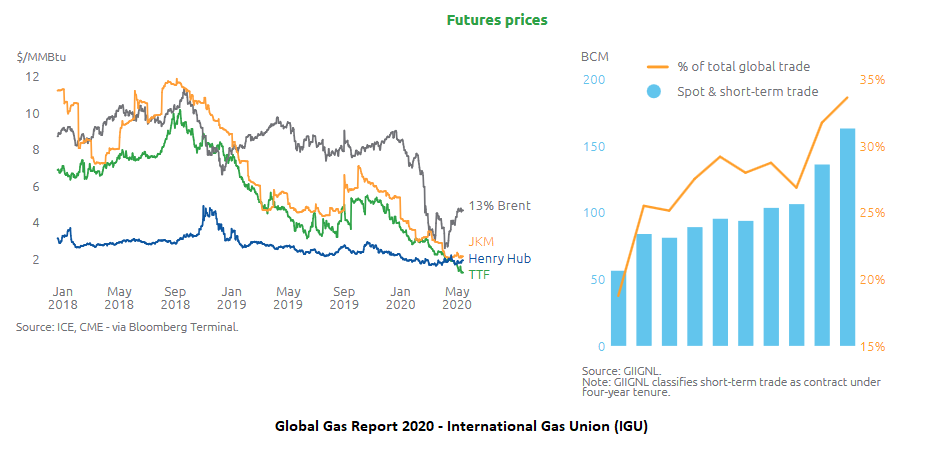

Η εν λόγω έκθεση ξεχωρίζει ακόμα δύο σημαντικές εξελίξεις που επηρέασαν προς τα πάνω την ζήτηση.Πρώτον,την αύξηση ρεκόρ των εισαγωγών LNG στην Ευρώπη, λόγω των πολύ χαμηλών τιμών που επεκράτησαν καθ´ολη την διάρκεια του έτους, ( $3,0 με $ 4,0 /MMBtu) και δεύτερον την αλλαγή καυσίμου από άνθρακα σε αέριο (coal to gas switching) στις μεγάλες αγορέ της Κίνας, Ινδίας και ΗΠΑ. Να σημειωθεί ότι με την έλευση της πανδημίας οι τιμές LNG στις περισσότερες γεωγραφικές ζώνες υποχώρησαν περαιτέρω και έφθασαν να διαπραγματεύονται ακόμα και κάτω από τα $2,0 /MMBtu.

Αν και τα στοιχεία που παραθέτει η έκθεση του IGU είναι σαφώς διαφοροποιημένα από αυτά του ΙΕΑ αλλά και της BP, αφού λχ.υποστηρίζει ότι η παγκόσμια κατανάλωση φ.αερίου το 2019 αυξήθηκε κατά 136 bcm ( δηλ. + 3,5% σε σχέση με το 2018) και η ζήτηση στα +2,3%, εν τούτοις περιέχει πολλές χρήσιμες παρατηρήσεις και δεδομένα για την παγκόσμιο αγορά φυσικού αερίου,παρουσιασμένα βέβαια από την σκοπιά του παραγωγού.Καθότι το IGU αποτελεί την διεθνή ένωση παραγωγών φυσικού αερίου.

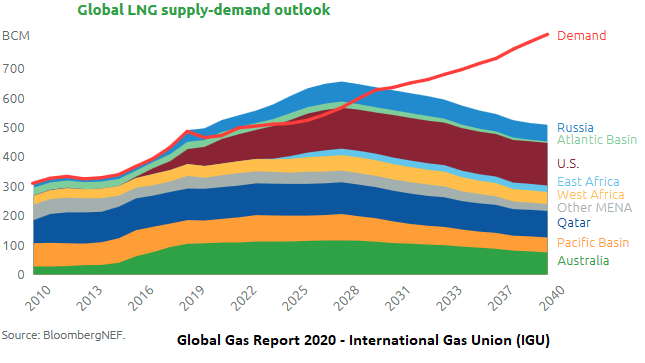

Εξετάζοντας την προβλεπόμενη κατανάλωση φ.αερίου στον βιομηχανικό τομέα την περίοδο 2018-2040 ο IGU εκτιμά ότι αυτός θα αναπτυχθεί κατά + 2,3% μέσο όρο, αρκετά υψηλότερα από τους τομείς των κτιρίων (+0,8%) και της ηλεκτροπαραγωγής (+1,0%)

Όμως πριν μπορέσουμε να σκεφθούμε αναπτυξιακά θα πρέπει πρώτα να αντιμετωπισθούν οι δυσλειτουργίες της αγοράς συνέπεια του Covid-19. Εδώ ο ΙΕΑ είναι ιδαίτερα διαφωτιστικός εκτιμώντας ότι θα χρεισθεί μέχρι το 2025 ώστε σταδιακά να ανακτηθεί η συνολικά χαμένη ζήτηση, που σε παγκόσμιο επίπεδο υπολογίζεται στα 75 bcm. Με άλλα λόγια θα χρειασθούν 5 ολόκληρα χρόνια ώστε να επανακάμψει η αγορά και να επανέλθει σε λογικούς ρυθμούς κατανάλωσης. Ας σημειωθεί ότι σύμφωνα με τα στοιχεία του IGU η παγκόσμια κατανάλωση αερίου το 2019 έφθασε τα 3948 bcm με την μεγαλύτερα αναλογικά ζήτηση να προέρχεται από Ασία-Ειρηνικό,Β. Αμερική και Μ. Ανατολή.