Η συνεργασία αυτή καλύπτει τους κλάδους φυσικού αερίου, του ηλεκτρισμού, των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) και της εμπορίας πετρελαίου.Η συνεργασία στο φυσικό αέριο ξεκίνησε το 2007 με τα εγκαίνια του Ελληνο-Τουρκικού αγωγού φυσικού αερίου (μήκους 280 χλμ) και την προμήθεια από την Ελλάδα ποσοτήτων αερίου που καλύπτουν περίπου το 15-20% της ετήσιας κατανάλωσης (0.75 bcm/year). Μέσω του συγκεκριμένου αγωγού η Ελλάδα προμηθεύεται ένα καλάθι (basket) τουρκικού φυσικού αερίου. Να σημειώσουμε ότι η Τουρκία εισάγει φυσικό αέριο από Ρωσία, Αζερμπαϊτζάν, Ιράν και υγροποιημένο φυσικό αέριο από την Νιγηρία και το Κατάρ.

Η συνεργασία με την Τουρκία στον ηλεκτρισμό ξεκίνησε το 2010 μέσω της διασύνδεσης του ελληνικού και του τουρκικού δικτύου με το καλώδιο υψηλής τάσης 400 kV Φιλίππων – Ν. Σάντας – Babaeski (Τουρκία). Σήμερα η Ελλάδα εισάγει από και εξάγει προς την Τουρκία ποσότητες ηλεκτρισμού, πραγματοποιώντας καθαρές εισαγωγές που αναλογούν περίπου στο 4% των μηνιαίων εισαγωγών ηλεκτρισμού (στοιχεία Μαΐου 2018). Στις δε ΑΠΕ, τα τελευταία 5-6 χρόνια, έχουν υπάρξει κυρίως τουρκικές επενδύσεις σε Ηλιακά-Φωτοβολταϊκά και Αιολικά Πάρκα στην Ελλάδα και αντίστοιχες ελληνικές επενδύσεις στην Τουρκία, κυρίως στα φωτοβολταϊκά.

Πολύ προχωρημένη είναι η συνεργασία στο χώρο του πετρελαίου, όπου τα ελληνικά διυλιστήρια (ΕΛΠΕ, Motoroil) έχουν αυξήσει εντυπωσιακά τις εξαγωγές τους προς τουρκικά διυλιστήρια και εταιρείες κατά την τελευταία 6ετία. Αναφορικά με τα οικονομικά μεγέθη της Ελληνο-Τουρκικής συνεργασίας στον ενεργειακό τομέα, αυτά ανέρχονται στα €2.5-3.0 δις Ελληνικών εξαγωγών πετρελαιοειδών το 2017, με αντίστοιχες εισαγωγές φυσικού αερίου και ηλεκτρισμού της τάξης των €250-300 εκατ. Το καθαρό κόστος εισαγωγών-εξαγωγών ηλεκτρικής ενέργειας είναι της τάξεως των €130.0 εκατ. και το κόστος εισαγωγών φυσικού αερίου στα €150.0 εκατ. Άρα, η συνολική ενεργειακή οικονομική σχέση μεταξύ Ελλάδος-Τουρκίας είναι έντονα πλεονασματική προς όφελος της Ελλάδας. Οι προοπτικές περαιτέρω ανάπτυξης της Ελληνο-Τουρκικής οικονομικής και εμπορικής συνεργασίας στην ενέργειαπροδιαγράφονται θετικές, με την Ελλάδα να ευελπιστεί να σταθεροποιήσει τις εξαγωγές πετρελαιοειδών στα €3.0-3.5 δις περίπου ενώ η Τουρκία αποβλέπει στο να αυξήσει περαιτέρω τις εξαγωγές φυσικού αερίου προς την Ελλάδα, ιδίως μετά το 2020.

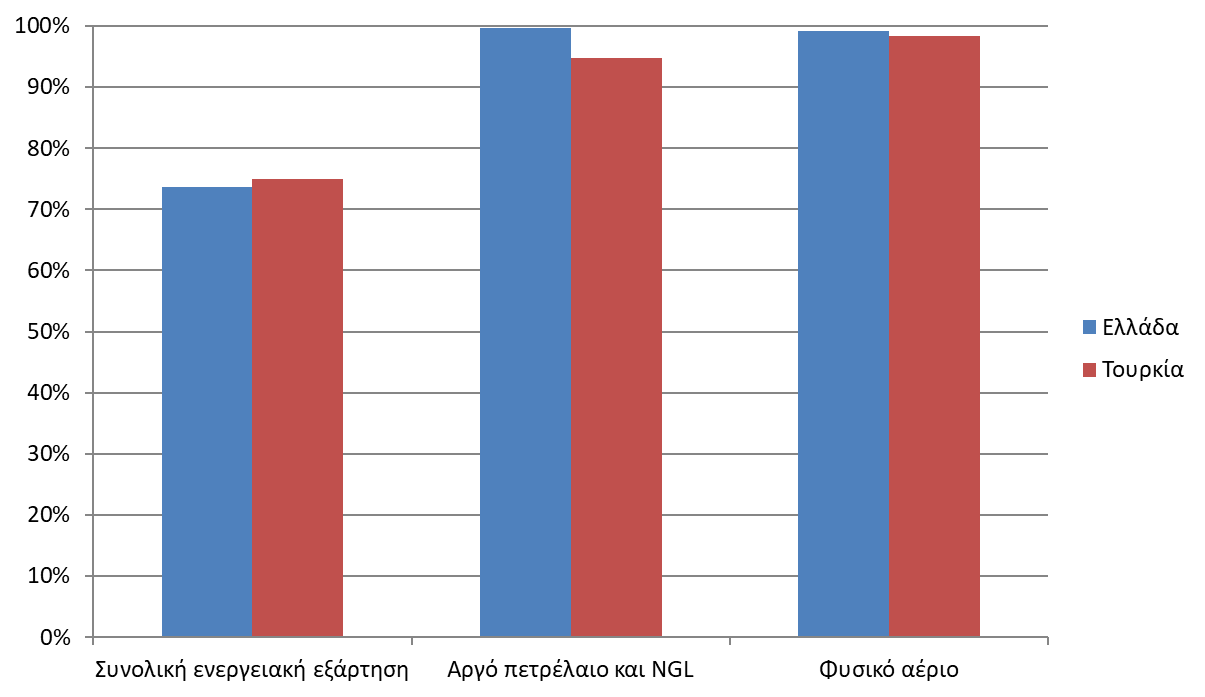

Θα πρέπει να επισημάνουμε ότι η ενεργειακή ασφάλεια απασχολεί εξ’ ίσου σοβαρά την Ελλάδα και την Τουρκία αφού και οι δύο χώρες αντιμετωπίζουν πολύ υψηλό βαθμό ενεργειακής εξάρτησης (Βλέπε Σχήμα 1). Και αυτό γιατί και οι δύο χώρες εισάγουν σχεδόν πλήρως το πετρέλαιο και το φυσικό αέριο που καταναλώνουν.Η Ελλάδα εισάγει 99.6% του πετρελαίου και 99.2% του φυσικού αερίου, ενώ η Τουρκία εισάγει το 94.7% του πετρελαίου και το 98.3% του φυσικού αερίου.Η συνολική ενεργειακή εξάρτηση της Ελλάδας φτάνει το 73.6% ενώ της Τουρκίας το 74.9% (Στοιχεία 2016). Ως αποτέλεσμα της υψηλής ενεργειακής τους εξάρτησης, και οι δύο χώρες έχουν αναγάγει τα θέματα ενεργειακής προμήθειας ως βασικό στοιχείο της εξωτερικής τους πολιτικής και ως μέσο σύναψης συνεργασιών και συμμαχιών στην ευρύτερη γεωγραφική περιοχή.

Σχήμα 1 Ενεργειακή Ασφάλεια Ελλάδας-Τουρκίας (2016)

Ενώ υπάρχουν αρκετά αξιόλογες προοπτικές για περεταίρω ανάπτυξη της ενεργειακής συνεργασίας μεταξύ Ελλάδας και Τουρκίας, εν τούτοις διαφαίνονται ορισμένα εμπόδια όχι τόσο λόγο της οιονεί κρίσης μεταξύ των δυο χωρών, σε πολιτικό-διπλωματικό επίπεδο (βλέπε παραβιάσεις εναέριου και θαλάσσιου χώρου, συνεχείς απειλές casus belli για επέκταση χωρικών υδάτων κλπ), όσο λόγω γεωπολιτικών εξελίξεων που ίσως ξεπερνούν τους σχεδιασμούς των δυο χωρών. Έτσι τα επόμενα δύο χρόνια, Ελλάδα και Τουρκία πρόκειται να αντιμετωπίσουν μία σειρά από σημαντικές προκλήσεις με βασικό άξονα αναφοράς το φυσικό αέριο.

Η πρώτη πρόκληση έχει σχέση με τον υπό κατασκευή αγωγό TurkishStream που θα μεταφέρει ως 15.5 bcm Ρωσικού αερίου για την κάλυψη των τούρκικων αναγκών, αντικαθιστώντας το αέριο που προμηθεύεται σήμερα η Τουρκία μέσω του TransBalkan - η λειτουργία του οποίου, έπειτα από απόφαση της ρωσικής Gazprom, θα σταματήσει από τις αρχές του 2020 - ενώ στην δεύτερη φάση του θα διατεθούν επιπλέον 15.5 bcm για εξαγωγές προς τις ευρωπαϊκές αγορές και επιπλέον 31 bcm σε τρίτη φάση. Το ερώτημα που τίθεται τώρα είναι ως προς την επέκταση προς Δυσμάς του TurkishStream.

Υπάρχουν δύο εναλλακτικές και συμπληρωματικές διαδρομές για την μεταφορά του ρωσικού αερίου μέσω Τουρκίας προς τις ευρωπαϊκές αγορές. Η πρώτη προβλέπει την δυνατότητα αντίστροφης ροής (reverse flow) του Trans Balkan, με την προώθηση του αερίου προς Ευρώπη μέσω Βουλγαρίας και Ρουμανίας. Η δεύτερη προβλέπει τη μεταφορά του προς Ελλάδα και Ιταλία, αρχικά μέσω του TAP και σε δεύτερη φάση με την κατασκευή ξεχωριστού συστήματος αγωγών μέσω Ελλάδος και Ιταλίας.

Όμως, η μεταφορά των νέων σημαντικών ποσοτήτων ρωσικού αερίου (15.5-47.0 bcm) προς Ευρώπη μέσω Ελλάδας - Ιταλίας προϋποθέτει την κατασκευή ενός εντελώς νέου συστήματος αγωγών μέσω Ελλάδας, κάτι πολιτικά δύσκολο, αφού, ως γνωστόν, έχουν ήδη εκφραστεί σοβαρές ενστάσεις τόσο από τις Βρυξέλλες, όσο και από την κυβέρνηση των ΗΠΑ, με την τελευταία να έχει πρόσφατα επιβάλει κυρώσεις κατά της Ρωσίας που καλύπτουν και το συγκεκριμένο έργο. Εδώ τα συμφέροντα της Ελλάδας και της Τουρκίας συμπίπτουν, για αυτό και το όλο θέμα αποτελεί μία σοβαρή κοινή πρόκληση για τις δύο χώρες.

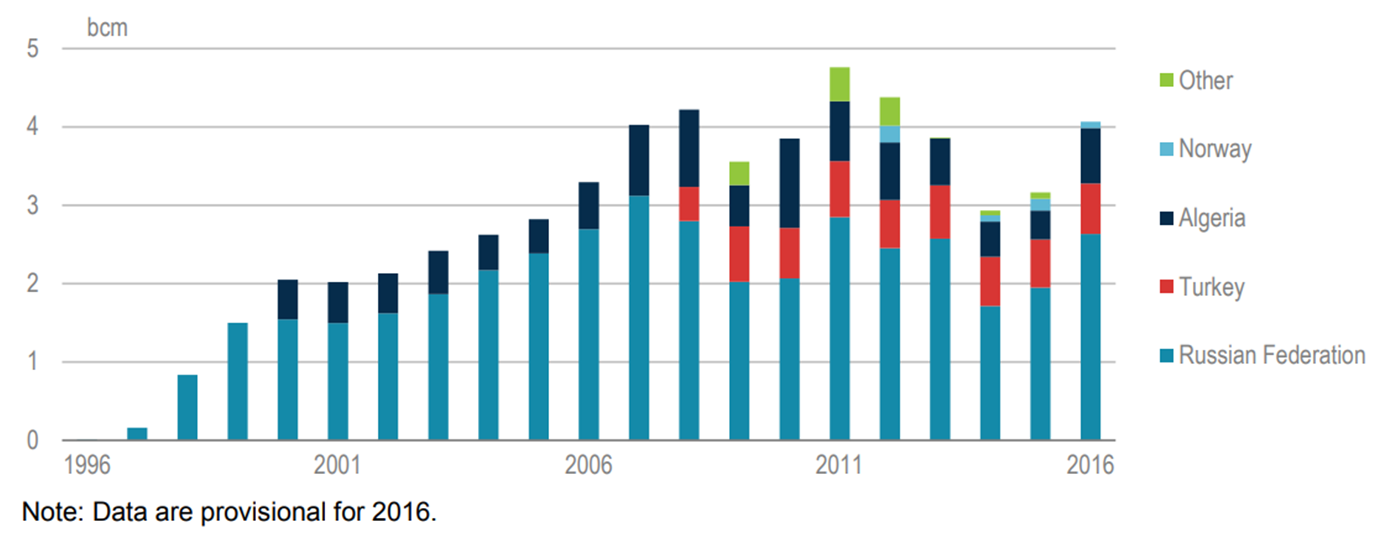

Τέλος, αναπάντητο παραμένει το ερώτημα από πού θα προμηθεύεται αέριο η Ελλάδα μετά τις 31 Δεκεμβρίου 2019, οπότε και θα σταματήσει η ροή ρωσικού αερίου μέσω του Trans Balkan και της Βουλγαρίας. Υπάρχουν δύο επιλογές:

(α) Μέσω του Ελληνο-Τουρκικού διασυνδετήριου αγωγού, χωρητικότητας 5.0 bcm κατ’ έτος, όπου σήμερα χρησιμοποιούνται μόνο τα 0.75 bcm

(β) Μέσω Βουλγαρίας, η οποία πλέον θα προμηθεύεται αέριο από την Τουρκία μέσω reverse flow του Trans Balkan

Άρα, και στις δύο περιπτώσεις, αυξάνεται η ενεργειακή εξάρτηση της Ελλάδας από την Άγκυρα, αφού θα προμηθεύεται πλέον το 80% σχεδόν του φυσικού αερίου μέσω Τουρκίας. Μπορεί να αποφευχθεί αυτό; Και αν όχι, πόσο επικίνδυνο είναι για την λειτουργία του ελληνικού ενεργειακού συστήματος; Αυτό τα ερωτήματα πρέπει να απαντηθούν άμεσα εάν επιθυμούμε να εξασφαλίσουμε απρόσκοπτη ροή φυσικού αερίου από τη Ρωσία που εξακολουθεί να είναι ο βασικός προμηθευτής της ελληνικής αγοράς.

Σχήμα 2 Εισαγωγές Φυσικού Αερίου της Ελλάδας ανά Χώρα, 1995-2016