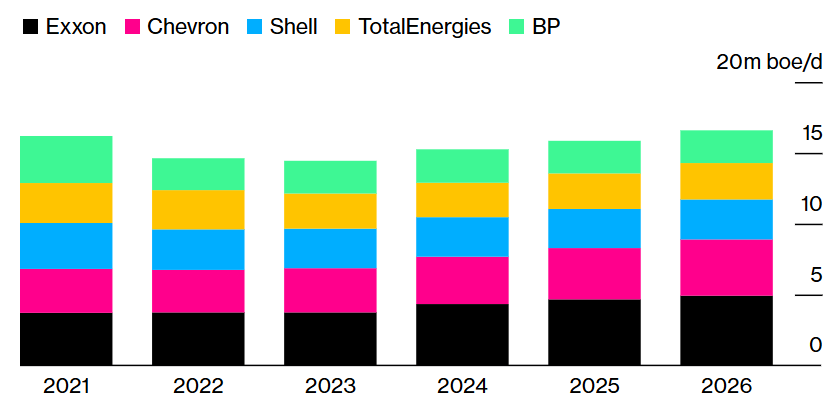

βραχυπρόθεσμα, καθώς η ζήτηση παραμένει υποτονική επί του παρόντος. Αύξηση της παραγωγής πετρελαίου από τους δυτικούς κολοσσούς προβλέπουν οι αναλυτές για το 2026, με τις εκτιμήσεις να κινούνται μεταξύ 3,9% και 4,7%. Όπως εξηγούν οι ειδικοί, η BP, Chevron, ExxonMobil, Shell, και TotalEnergies θα υιοθετήσουν την προσέγγιση του OPEC+, ενισχύοντας την παραγωγή τους παρά τις σοβαρές ενδείξεις για κορεσμό της παγκόσμιας αγοράς πετρελαίου κατά τους επόμενους μήνες. Υπενθυμίζεται πως από τον Απρίλιο, ο OPEC+ έχει αρχίσει να άρει σταδιακά τους περιορισμούς σχεδόν 6 εκατομμυρίων βαρελιών την ημέρα που είχε επιβάλει το 2023. Η πρώτη φάση περιορισμών που αφορούσε σε 2 εκατομμύρια bpd από τους 8 μεγαλύτερους παραγωγούς έχει ακυρωθεί πλήρως, ενώ πλέον αντιστρέφεται και η δεύτερη φάση για 1,65 εκατομμύρια bpd. Απομένει η τρίτη φάση με ακόμα 2 εκατομμύρια bpd.

Οι μεγάλες πετρελαϊκές αναμένεται να αυξήσουν την παραγωγή τους το 2026. Πηγή: Bloomberg.

Με τις παραγωγικές δυνατότητες του OPEC+ να στενεύουν, οι δυτικές πετρελαϊκές πιστεύουν πως έχουν περιθώρια ελιγμών ώστε να καλύψουν την αυξανόμενη ζήτηση μεσοπρόθεσμα. Σε αντίθεση με πολλές παλαιότερες προβλέψεις, ορισμένες πρόσφατες αναλύσεις καταλήγουν πως η ζήτηση του πετρελαίου θα κορυφωθεί αργότερα από το αναμενόμενο. Μόλις χθες, η Wood Mackenzie δήλωσε πως η κορύφωση της ζήτησης θα έρθει μετά το 2032 και όχι το 2030. Η αισιοδοξία αυτή οδηγεί τα Διοικητικά Συμβούλια να εγκρίνουν επενδύσεις προκειμένου τα χαρτοφυλάκιά τους να είναι έτοιμα όταν τελικά η ζήτηση υπερβεί την προσφορά και οι τιμές του αργού αυξηθούν.

Εντός του 2025, οι τιμές του πετρελαίου έχουν μειωθεί κατά 14%, κυρίως λόγω των αυξήσεων του OPEC+. Όμως πιο πρόσφατα, η ανακοίνωση των αμερικανικών κυρώσεων κατά της ρωσικής παραγωγής προκάλεσαν αύξηση 7,5%. Ως εκ τούτου, μολονότι η αγορά είναι κορεσμένη για τους επόμενους μήνες, μία σειρά γεωπολιτικών ανακατατάξεων θα μπορούσαν να οδηγήσουν σε νέα σκαμπανεβάσματα. Ακόμα και χωρίς την πολυαναμενόμενη άνοδο των τιμών, οι πετρελαϊκές ελπίζουν πως πουλώντας μεγαλύτερες ποσότητες αργού, θα καταφέρουν να αντισταθμίσουν τα μειωμένα κέρδη.

Σύμφωνα με τους αναλυτές, η αύξηση για τις μεγάλες πετρελαϊκές θα προέλθει από τρεις παράγοντες. Ο πρώτος είναι η ωρίμανση πρόσφατων επενδύσεων, ο δεύτερος είναι η ανάπτυξη νέων επενδύσεων, και ο τρίτος είναι η εξαγορά μικρότερων παραγωγών. Οι δύο πρώτοι παράγοντες αφορούν σε γενικευμένες τάσεις στον κλάδο, ενώ ο τρίτος αφορά κυρίως στους δύο αμερικανικούς κολοσσούς ExxonMobil και Chevron που έχουν τα απαραίτητα κεφάλαια ώστε να υποστηρίξουν τέτοιες κινήσεις. Αντιθέτως, οι ευρωπαϊκοί γίγαντες BP και Shell συνεχίζουν να ταλανίζονται από χαμηλές χρηματιστηριακές αποδόσεις.

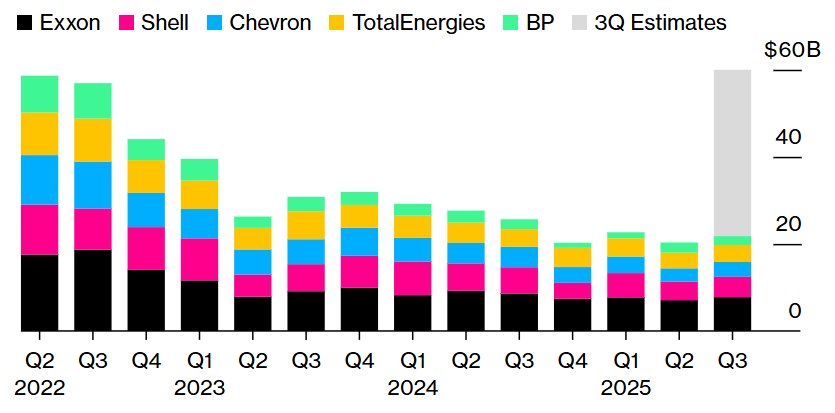

Πέραν των χαμηλών τιμών του πετρελαίου και τη στασιμότητα των μετοχών τους, οι δυτικές πετρελαϊκές καλούνται να αντιμετωπίσουν και το πρόβλημα— που δημιούργησαν οι ίδιες— των παχυλών μερισμάτων και των υψηλών προγραμμάτων επαναγοράς μετοχών. Η τακτική αυτή υιοθετήθηκε μετά το 2022, όταν η επιστροφή στην κανονικότητα μετά την πανδημία και η ρωσική εισβολή στην Ουκρανία οδήγησαν σε εκτόξευση των τιμών καυσίμων και επομένως των κερδών. Αλλά η εποχή των παχιών αγελάδων τελείωσε γρήγορα, καθώς η εκτίναξη της αμερικανικής παραγωγής επί προεδρίας Μπάιντεν και η συρρίκνωση των κινεζικών εισαγωγών προκάλεσαν μία νέα ανισορροπία στην παγκόσμια αγορά.

Τα κέρδη των μεγάλων πετρελαϊκών βρίσκονται σε πτωτική πορεία μετά το 2022. Πηγή: Bloomberg.

Οι πετρελαϊκές έχουν ήδη αναγκαστεί να προσαρμόσουν τα μερίσματα και την επαναγορά ώστε να αποφύγουν την ανάληψη νέου χρέους. Παράλληλα, προχωρούν σε περικοπές θέσεων εργασίας και αποεπένδυση σε άλλους τομείς, με τις πράσινες τεχνολογίες να είναι το μεγαλύτερο θύμα. Αντιθέτως, οι επενδύσεις σε νέα έργα ορυκτών καυσίμων θεωρούνται το σίγουρο καταφύγιο για τα διοικητικά συμβούλια, ειδικά καθώς οι πολιτικές και στις δύο πλευρές του Ατλαντικού επιβραδύνουν την ενεργειακή μετάβαση.