Από τα πολλά ενδιαφέροντα στοιχεία του Energy Outlook 2025, το πιο πολυσυζητημένο ήταν πιθανότατα η μετάθεση της κορύφωσης της παγκόσμιας ζήτησης πετρελαίου στο 2030, μία εκτίμηση πολύ διαφορετική από πέρσι, όταν είχε προβλεφθεί η κορύφωση εντός του 2025. Οι αναπτυσσόμενες ασιατικές αγορές θεωρούνται ως οι βασικοί οδηγοί για αυτή την αυξανόμενη ζήτηση, παρόλο που η αγορά της Κίνας φαίνεται να υποχωρεί. Όμως, υπάρχει και άλλος ένας λόγος που το πετρέλαιο, μαζί με τα άλλα ορυκτά καύσιμα, θα συνεχίσει να ενισχύεται.

Ο λόγος αυτός είναι η ενεργειακή αποδοτικότητα. Συχνά ένας αστερίσκος στις συζητήσεις περί πράσινης μετάβασης και ενεργειακού κόστους, η έκθεση της ΒΡ αναδεικνύει ένα σοβαρό κενό στον παγκόσμιο διάλογο για την ενέργεια: Γιατί η ενεργειακή αποδοτικότητα έχει μείνει στάσιμη τα τελευταία χρόνια; Σύμφωνα με τα διαθέσιμα στοιχεία, το διάστημα 2011-2019, η αποδοτικότητα είχα μέσο ρυθμό βελτίωσης 2% ετησίως. Ωστόσο, το διάστημα 2020-2023, ο ρυθμός αυτός επιβραδύνθηκε στο 1,5% ετησίως.

Οι αναλυτές δεν έχουν συμφωνήσει γιατί καταγράφεται αυτή η επιτάχυνση. Ορισμένοι πιστεύουν ότι συνδέεται με τον χαμηλό ρυθμό αντικατάστασης των παλιών οχημάτων, κάτι που σημαίνει ότι εκατομμύρια αυτοκίνητα με χαμηλή αποδοτικότητα συνεχίζουν να κυκλοφορούν και να καταναλώνουν περισσότερα καύσιμα. Από την άλλη, βλέποντας τη χρονική τομή, είναι εμφανές πως η επιβράδυνση της αποδοτικότητας συμπίπτει με δύο ενεργειακές κρίσεις. Αφενός, την κατάρρευση της ζήτησης κατά τη διάρκεια της πανδημίας και αφετέρου, την έκρηξη της ζήτησης μετά τη ρωσική εισβολή στην Ουκρανία. Ενδεχομένως, η μετάβαση των ενεργειακών αγορών από “τη Σκύλλα στη Χάρυβδη” κατά τα προηγούμενα χρόνια επηρέασε τη βελτίωση της αποδοτικότητας.

Σε κάθε περίπτωση, ο άγνωστος Χ της αποδοτικότητας θα έχει βαρύνουσα σημασία στην εξίσωση των μελλοντικών ενεργειακών αγορών. Αν η αποδοτικότητα συνεχίσει να βελτιώνεται με χαμηλούς ρυθμούς, τότε τα άμεσα διαθέσιμα ορυκτά καύσιμα θα παραμείνουν αυξημένα στο ενεργειακό μείγμα ώστε να καλύψουν τα κενά. Αν ο ρυθμός βελτίωσης επιστρέψει στα επίπεδα πριν το 2020, ή ενισχυθεί ακόμα περισσότερο, τότε η ζήτηση για τα ορυκτά καύσιμα θα σταθεροποιηθεί.

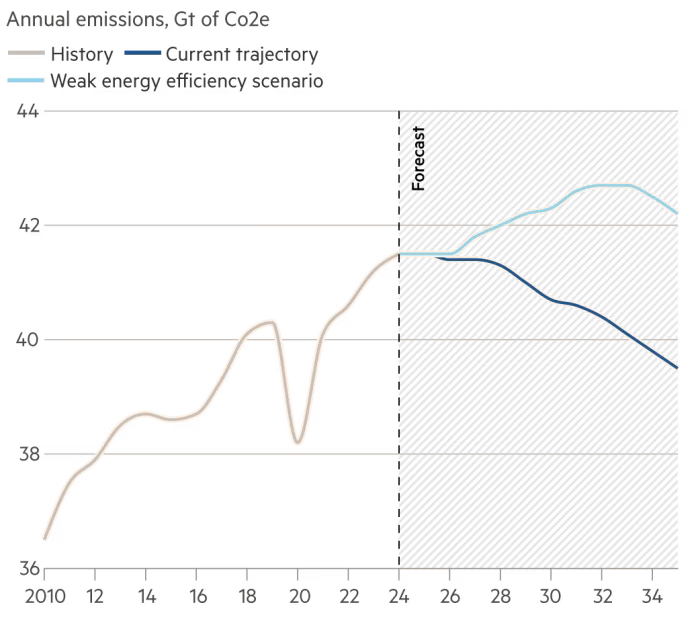

Τα δύο διαφορετικά σενάρια για τη σχέση ενεργειακής αποδοτικότητας και ρύπων. Πηγή: Financial Times.

Η λύση αυτής της εξίσωσης είναι εξαιρετικά κρίσιμη τόσο για την πορεία των παγκόσμιων αγορών ορυκτών καυσίμων, όσο και τα διάφορα κλιματικά σενάρια. Εφόσον η αποδοτικότητα επηρεάζει τη ζήτηση των υδρογονανθράκων, αναπόφευκτα επηρεάζει και τους ρύπους. Στα περισσότερα σενάρια της ΒΡ, οι ρύποι είναι πολύ πιο αυξημένοι από τους 26 γιγατόνους CO2 που χρειάζονται για τη διατήρηση του 1,5℃ που έχει τεθεί διεθνώς. Αλλά η διαφορά ανάμεσα στο σενάριο της επιταχυνόμενης αποδοτικότητας— ρύποι 39,5 γιγατόνων— και σε εκείνο της στάσιμης αποδοτικότητας— 42,2 γιγατόνων— είναι κάθε άλλο παρά αμελητέο.

Μαζί με την αποδοτικότητα, η ΒΡ επισημαίνει και τον ρόλο των πετροχημικών στη ζήτηση πετρελαίου. Όπως καταδεικνύει η μεταλλασσόμενη αγορά της Κίνας, τα πετροχημικά θεωρούνται η κινητήρια δύναμη για τη συγκράτηση της ζήτησης πετρελαίου τις επόμενες δεκαετίες. Εντούτοις, η ζήτηση των ίδιων των πετροχημικών, και ειδικά των πλαστικών, δεν μπορεί να λαμβάνεται ως δεδομένη, ειδικά όταν τα μοντέλα κατανάλωσης αλλάζουν σε μεγάλο βαθμό.