Οι συμμετέχοντες στο πρόσφατο Συνέδριο ‘Energy Efficiency in Buildings’ είχαν την ευκαιρία να ακούσουν ένα πάνελ ειδικών στην πράσινη χρηματοδότηση να παρουσιάζει την τρέχουσα κατάσταση στις ευρωπαϊκές πράσινες χρηματοδοτήσεις.

Στο πάνελ συμμετείχαν ο κ. Luca Bertalot, Γενικός Γραμματέας της Ευρωπαϊκής Ομοσπονδίας Υποθηκών και του Ευρωπαϊκού Συμβουλίου Καλυμμένων Ομολόγων, ο κ. James Hooton, Εκτελεστικός Διευθυντής του Ινστιτούτου Πράσινων Χρηματοδοτήσεων, ο κ. Sean Kidney, CEO της Πρωτοβουλίας για τα Κλιματικά Ομόλογα, ο κ. Nicholas Pfaff, Αναπληρωτής CEO and Υπεύθυνος Βιώσιμης Χρηματοδότησης στη Διεθνή Ένωση Κεφαλαιαγορών, ο κ. Γεώργιος Μαλτέζος, Principal Banker στην Ευρωπαϊκή Τράπεζα Ανοικοδόμησης και Ανάπτυξης, με Συντονιστή τον κ. Πάνο Χαραλαμπόπουλο, CEO της Solum Property Solutions. Το πάνελ επικεντρώθηκε στις δυνατότητες πράσινης χρηματοδότησης για την αναβάθμιση του υπάρχοντος κτιριακού αποθέματος σε βιώσιμο.

Αρχικά, οφείλει κανείς να εξηγήσει τι ακριβώς είναι η πράσινη χρηματοδότηση. Η πράσινη χρηματοδότηση ουσιαστικά στοχεύει να χρηματοδοτήσει έργα μικρότερου ή μεγαλύτερου εύρους που σχετίζονται με τη βιωσιμότητα, και επομένως οφείλουν να πληρούν ορισμένα περιβαλλοντικά κριτήρια. Το προαναφερθέν πάνελ ασχολήθηκε κυρίως με δύο μορφές πράσινης χρηματοδότησης: τα πράσινα στεγαστικά δάνεια και τα πράσινα ομόλογα.

Τα πράσινα στεγαστικά δάνεια

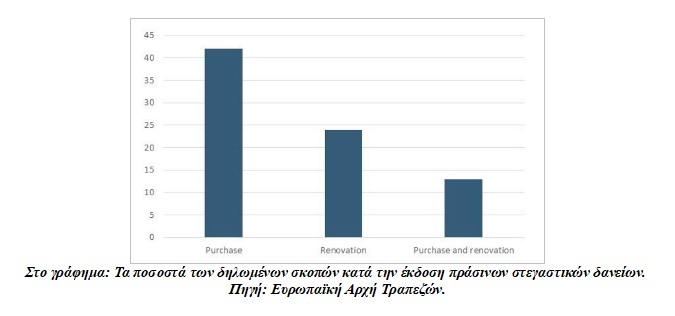

Σύμφωνα με τον κ. Bertalot, τα πράσινα στεγαστικά δάνεια γίνονται όλο και πιο δημοφιλή, αφού πλέον το ένα τρίτο του δανεισμού αφορά σε τέτοια προϊόντα. Τα στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών καταδεικνύουν ότι σχεδόν η μισή από αυτή τη χρηματοδότηση αφορά σε αγορά νέων ακινήτων, το ένα τέταρτο σε ανακαίνιση ακινήτων, και το υπόλοιπο ποσοστό είναι συνδυαστική αγορά και ανακαίνιση. Τα δάνεια αυτά αποτελούν προνομιακά εργαλεία χρηματοδότησης επί του παρόντος, καθώς μπορούν να μειώσουν το κόστος ως και 42% για τον καταναλωτή όπως εξήγησε ο κ. Bertalot.

Από την άλλη, ο κ. Kidney τόνισε την ανάγκη των καταναλωτών να είναι διορατικοί ως προς την κλιματική νομοθεσία, καθώς όπως εξήγησε, οι αυξανόμενες κλιματικές κρίσεις θα σημάνουν και αυστηροποίηση των κανονισμών δόμησης. Ως εκ τούτου, οι ιδιοκτήτες ακινήτων αλλά και οι κατασκευαστές οφείλουν να προετοιμαστούν κατάλληλα, και αυτό σημαίνει ουσιώδεις αλλαγές στον τρόπο που σχεδιάζονται και οικοδομούνται τα κτίρια. Ένα ζήτημα που ανέδειξε το πάνελ ήταν η δυσκολία πράσινης αναβάθμισης των κτιρίων που υπάρχει στην Ελλάδα λόγω του ιδιοκτησιακού καθεστώτος, αλλά και της μορφής που έχουν οι περισσότερες κατοικίες. Για παράδειγμα, η παροχή πράσινης χρηματοδότησης για ανακαινίσεις σε διαμερίσματα είναι εξαιρετικά δύσκολη καθώς προσκρούει σε ζητήματα όπως το καθεστώς των κοινόχρηστων χώρων των πολυκατοικιών. Εντούτοις, υπάρχουν λύσεις για αυτά τα προβλήματα, όπως τα προγράμματα χρηματοδότησης Jessica I και II που υλοποιήθηκαν στη Λιθουανία, όπως εξήγησε ο κ. Hooton.

Τα πράσινα ομόλογα

Τα πράσινα ομόλογα αποτελούν ενδεχομένως τη πιο συχνή πηγή πράσινης χρηματοδότησης. Τα πράσινα ομόλογα μπορούν να εκδοθούν όπως τα παραδοσιακά— από κράτη, οργανισμούς αυτοδιοίκησης, χρηματοπιστωτικά ιδρύματα, και μεγάλες επιχειρήσεις— με σκοπό να εξασφαλίσουν τους απαραίτητους πόρους για μεγάλα έργα πράσινης μετάβασης. Η φύση των πράσινων ομολόγων σημαίνει ότι η λειτουργία τους στην Ελλάδα είναι πολύ συγκεκριμένη. Όπως ανέφερε ο κ. Μαλτέζος, οι περισσότερες ελληνικές επιχειρήσεις δεν καλύπτουν τα κριτήρια για την έκδοση πράσινων ομολόγων, εφόσον πρόκειται για μικρομεσαία μεγέθη.

Από την άλλη, ο κ. Pfaff δήλωσε πως μολονότι τα πράσινα ομόλογα δεν απευθύνονται σε μικρομεσαίες επιχειρήσεις, τις βοηθούν έμμεσα. Αναρωτήθηκε όμως παρά την οικονομική επανάκαμψη της Ελλάδας, το ποσοστό πράσινων ομολόγων που καταλήγουν στη χώρα είναι σχεδόν μηδενικό. Συνεχίζοντας σε αυτό το πλαίσιο, ο κ. Kidney προειδοποίησε πως οι ελληνικές τράπεζες θα έπρεπε να δραστηριοποιηθούν έντονα σε αυτόν τον τομέα, και πως αν χάσουν αυτή την ευκαιρία, θα αντιμετωπίσουν προβλήματα όταν κληθούν να εξηγήσουν τη διστακτικότητά τους στους μετόχους.

Πρόβλημα η χαμηλή ζήτηση

Ένα πρόβλημα που αναγνώρισαν όλοι οι συμμετέχοντες είναι το χαμηλό ενδιαφέρον των ευρωπαίων πολιτών και οργανισμών προς αυτές τις ευκαιρίες χρηματοδότησης. Ο κ. Μαλτέζος τόνισε πως η βασική προτεραιότητα είναι οι ευρωπαίοι καταναλωτές να κατανοήσουν γιατί χρειάζονται να υιοθετήσουν βιώσιμες λύσεις, συμπεριλαμβανομένων των κτιρίων όπου ζουν και εργάζονται. Ο κ. Bertalot εξήγησε ότι οι ευρωπαίοι αξιωματούχοι οφείλουν να ακολουθήσουν μία πιο έξυπνη προσέγγιση πειθούς των πολιτών, αποφεύγοντας να τους κατηγορούν ή να τους τρομοκρατούν για τα ζητήματα της πράσινης μετάβασης. Υπογράμμισε, επίσης, την ανάγκη για ισότιμη πρόσβαση των ευρωπαίων πολιτών και κρατών στην πράσινη χρηματοδότηση, καθώς οι πιο οικονομικά αδύναμοι είναι και οι πιο ευάλωτοι. Τέλος, ο κ. Kidney ανέφερε πως οι επενδυτές είναι εξαιρετικά πρόθυμοι να προσφέρουν ευκαιρίες πράσινης χρηματοδότησης, καθώς πέρα από τα περιβαλλοντικά οφέλη, αυτή θα δημιουργήσει και πολλές νέες θέσεις εργασίας. Εντούτοις, πέρα από τα χρήματα, απαιτείται και η αλλαγή νοοτροπίας.