στο μείγμα ηλεκτροπαραγωγής και στο άλμα εκείνης των ΑΠΕ, γεγονός που αναμένεται να αποτυπωθεί και στα τιμολόγια της ηλεκτρικής ενέργειας για τον επόμενο μήνα.

Η συνολική ζήτηση διαμορφώθηκε στις 290,60 GWh, ενώ στα μερίδια καυσίμου στο ενεργειακό μείγμα, δεσπόζουν οι ΑΠΕ με 43,5%, και ακολουθούν από απόσταση, το φυσικό αέριο με 23,8%, οι εισαγωγές με 24,6%, το φυσικό αέριο με 23,8%, τα υδροηλεκτρικά με 4,1%, και ο λιγνίτης σε ποσοστό αμελητέο, 0,2%. Ακόμη, οι εξαγωγές έφθασαν στις 14,242 MWh και οι εισαγωγές στις 35,676 MWh.

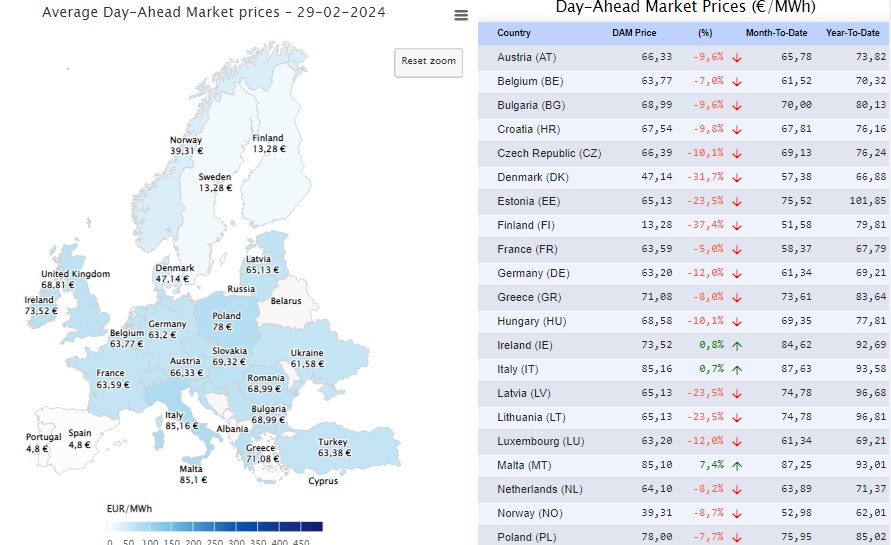

Είναι χαρακτηριστικό της τάσης των ημερών ότι σχεδόν το σύνολο των χρηματιστηριακών αγορών ηλεκτρικής ενέργειας στην Ευρώπη καταγράφει αρνητικά πρόσημα τιμών ηλεκτρισμού χάρη στην μείωση της ζήτησης και στην άνοδο της συμμετοχής των μονάδων ανανεώσιμων πηγών ενέργειας στο μείγμα ηλεκτροπαραγωγής –δείτε τον πίνακα που αναρτά σε καθημερινή βάση η ΡΑΑΕΥ, πιο κάτω

(Ευρωπαϊκός Χάρτης Τιμών Ηλεκτρισμού της Αγοράς Επόμενης Ημέρας για τις 29/2/2024- Πηγή: ΡΑΑΕΥ)

Η αποκλιμάκωση των τιμών της ενέργειας σβήνει, σε μεγάλο βαθμό, τα δεινοπαθήματα της ΕΕ κατά την περασμένη διετία, όταν η εισβολή των Ρώσων στην Ουκρανία και η άλμα που επέφερε στις τιμές του φυσικού αερίου, της ηλεκτρικής ενέργειας και του πετρελαίου, απείλησε να τινάξει στον αέρα τους προϋπολογισμούς των κρατών-μελών, και να αφανίσει τους ρυθμούς αύξησης του ΑΕΠ της περιοχής. Πλέον, ύστερα από την βίαιη "προσαρμογή" το 2021 και το 2022, η παραγωγή, η κατανάλωση και τα αποθέματα βρίσκονται σε απείρως πιο καλή κατάσταση, σε σημείο ώστε να μπορεί κανείς να ισχυριστεί ότι η φάση της κρίσης έχει τελειώσει.

Σήμερα, η τιμή των μηνιαίων futures φυσικού αερίου στο TTF υποχωρεί σε επίπεδα που είχαν να καταγραφούν από τον Ιανουάριο του 2021, με πτώση του περίπου 2% ενδισυνεδριακά, και κινείται στο εύρος διακύμανσης των 24,7-25,2 ευρώ/MWh!

(Πίνακας Διακύμανσης Τιμών Φυσικού Αερίου στο TTF, τελευταίων πέντε ετών- Πηγή: barchart.com)

Ενδεικτικά, οι τιμές αναφοράς στον ολλανδικό κόμδο υποχώρησαν σε χαμηλά 8 μηνών κατά την τέταρτη εβδομάδα του Φεβρουαρίου, λόγω επαρκούς προσφοράς. Η τιμή των futures στο TTF, έχει μειωθεί κατά 25% από την αρχή του έτους, εξαιτίας της υποτονικής ζήτησης από τις μονάδες παραγωγής ενέργειας, της ισχυρής παραγωγικής δυναμικότητας από ΑΠΕ και των ηπιότερων καιρικών συνθηκών που περιόρισε τη ζήτηση για θέρμανση.

Εν τω μεταξύ, την εβδομάδα που έληξε στις 25 Φεβρουαρίου, οι τιμές της ευρωπαϊκής αγοράς ηλεκτρικής ενέργειας εμφάνισαν μεικτή εικόνα σε σύγκριση με την αμέσως προηγούμενη, λόγω του συνδυασμού της επιδείνωσης των καιρικών συνθηκών, των χαμηλότερων τιμών του φυσικού αερίου και της ασθενικής ζήτησης ηλεκτρικής ενέργειας.

Ιδίως στην ΝΑ Ευρώπη, στο ήμισυ των αγορών της περιοχής η χονδρεμπορική τιμή της ηλεκτρικής ενέργειας μειώθηκε. Συγκεκριμένα, η Τουρκία, η Ελλάδα, η Ρουμανία και η Βουλγαρία κατέγραψαν υψηλότερες τιμές ηλεκτρικής ενέργειας κατά +10,17%, +6,34%, +4,76% και +3,70% αντίστοιχα, σε σύγκριση με το επταήμερο που έληξε στις 18 Φεβρουαρίου, ενώ οι Σερβία, Ουγγαρία, Κροατία και Ιταλία κατέγραψαν απώλειες σε ποσοστά -10,63%, -10,43%, -8,01% και -7,57% αντίστοιχα.

Οι τιμές ηλεκτρικής ενέργειας κινήθηκαν κάτω από τα 70 ευρώ/MWh, -61-82 ευρώ/MWh- εκτός από την Ιταλία και την Ελλάδα, με την χαμηλότερη να διαμορφώνεται στην Τουρκία, με εβδομαδιαίο μέσο όρο 59,49 ευρώ/MWh, και στην Σερβία, με 61,27 ευρώ/MWh. Στον αντίποδα, η ιταλική αγορά κατέγραψε την υψηλότερη μέση τιμή με 82,03 ευρώ/MWh, αν και με σοβαρή υποχώρηση -7,57% σε σχέση με την εβδομάδα που έληξε στις 18 του μήνα, για να ακολουθήσει η ελληνική αγορά που κατέγραψε υψηλότερη μέση τιμή ηλεκτρικής ενέργειας κατά +6,37% στα 72,12 ευρώ/MWh.

Επίσης, κατά την εβδομάδα που έληξε στις 25 Φεβρουαρίου, η ζήτηση ηλεκτρικής ενέργειας στην περιοχή της ΝΑ Ευρώπης μειώθηκε ελαφρώς κατά -1,7%, που αντιστοιχεί σε 16.020,82 GW, σε σύγκριση με το αμέσως προηγούμενο επταήμερο, καθώς οι καιρικές συνθήκες συνέχισαν να παραμένουν ήπιες για την περίοδο αυτή του έτους.

Στην ίδια περιοχή η ζήτηση ηλεκτρισμού μειώθηκε, ομοίως, σε όλες τις αγορές, εκτός από την Ουγγαρία και τη Σερβία, με την Τουρκία να καταγράφει τη μεγαλύτερη ποσοστιαία μείωση κατά -3,22%, την ώρα που στην Ιταλία παρέμενε αμετάβλητη.

Ακόμη, η παραγωγή από ΑΠΕ στην ΝΑ Ευρώπη την τέταρτη εβδομάδα του Φεβρουαρίου, πραγματοποίησε βουτιά κατά -33,6% σε σύγκριση με την αμέσως προηγούμενη και ανήλθε στις 1.975,39 GWh, γεγονός που αποδίδεται κυρίως στη χαμηλότερη παραγωγή αιολικής ενέργειας.

Πιο συγκεκριμένα, η αιολική παραγωγή σε ολόκληρη την περιοχή μειώθηκε κατά -50,7% και ανήλθε σε 1.144,86 GWh. Στην Βουλγαρία και την Ιταλία η μείωση έφθασε σε επίπεδα -63,7% και -58,9% αντίστοιχα, ενώ στην Τουρκία στο -55,7%!

Αντιθέτως, η παραγωγή ηλιακής ενέργειας στην ίδια περιοχή αυξήθηκε σημαντικά, κατά 27,9%, και έφθασε σε 830,53 GWh, με τις περισσότερες χώρες της ΝΑ Ευρώπης να καταγράφουν αυξήσεις στην ηλιακή τους παραγωγή, με εξαίρεση τις Κροατία, Ουγγαρία και Ελλάδα.

Πιο συγκεκριμένα, η Τουρκία, η Ιταλία, η Ρουμανία και η Βουλγαρία κατέγραψαν αύξηση της παραγωγής από φωτοβολταϊκά κατά +93,7%, +66,7%, +15,2% και +32,5% αντίστοιχα, ενώ η Κροατία, η Ουγγαρία και η Ελλάδα είχαν μείωση σε εβδομαδιαία βάση κατά -23,1%, -39,6% και -11,3% αντίστοιχα.

Είναι χαρακτηριστικό ότι η ηλεκτροπαραγωγή με ΑΠΕ στην Ελλάδα υποχώρησε κατά -29,3%, για να φθάσει τις 379,24 GWh την εβδομάδα που έληξε στις 25 Φεβρουαρίου.

Ταυτόχρονα, η παραγωγή με υδροηλεκτρικά στην ΝΑ Ευρώπη μειώθηκε κατά το ίδιο χρονικό διάστημα, σε ποσοστό -6,47% στις 3.201,99 GWh, εξαιτίας της υποχώτησης της δυναμικότητας των σταθμών υδροηλεκτρικής ενέργειας σε έξι από τις οκτώ χώρες της περιοχής.

Σερβία και Ελλάδα κατέγραψαν τη μεγαλύτερη ποσοστιαία μείωση κατά την τέταρτη εβδομάδα του μήνα, κατά -58,22% και -17,56% αντίστοιχα, ενώ η μείωση της παραγωγής στην Κροατία και την Ιταλία έφθασε σε -10,46% και -6,39% αντίστοιχα.

Επίσης, αυξημένη ελαφρώς ήταν την προηγούμενη εβδομάδα η παραγωγή θερμικής ενέργειας στην περιοχή της ΝΑ Ευρώπης, που έφθασε στο +1,57% σε σύγκριση με την αμέσως προηγούμενη και ανήλθε σε 6.379,52 GWh.

Στην χώρα μας, η παραγωγή ηλεκτρισμού με λιγνίτη μειώθηκε κατά -3,44%, ενώ η παραγωγή από φυσικό αέριο αυξήθηκε κατά 21,18%.

Τέλος, όσον αφορά στο διασυνοριακό εμπόριο ηλεκτρικής ενέργειας, οι καθαρές εισαγωγές ηλεκτρικής ενέργειας ήταν υψηλότερες κατά 16,44% σε ολόκληρη την περιοχή της ΝΑ Ευρώπης κατά την εβδομάδα που έληξε στις 25 Φενρουαρίου, ποσοστό που αντιστοιχεί σε 1.980,17 GWh. Πιο συγκεκριμένα, οι εξαγωγές μειώθηκαν κατά -39,1%, στις 135,41 GWh, ενώ οι εισαγωγές αυξήθηκαν κατά +10,0%, στις 2.115,58 GWh. Ελλάδα, Ουγγαρία, Κροατία και Ιταλία κατέγραψαν αύξηση των καθαρών εισαγωγών τους κατά +211,27%, +14,34%, +14,28% και +3,88% αντίστοιχα. Στον αντίποδα, Ρουμανία και Τουρκία κατέγραψαν μείωση καθαρών εξαγωγών ηλεκτρισμού κατά -61,6% και -89,86% αντίστοιχα, η Σερβία αύξησε κατά 13% τις καθαρές εισαγωγές της, ενώ η Βουλγαρία παρέμεινε καθαρός εισαγωγέας ηλεκτρικής ενέργειας.