να σταθεί αφορμή για να διακοπούν οι προμήθειες ρωσικού αερίου προς τη χώρα μας.

Όπως εξήγησε χθες ο υπουργός Ενέργειας, εάν η Gazprom διακόψει τις εξαγωγές προς την Ελλάδα θα μειωθούν οι δαπάνες στον εθνικό προϋπολογισμό από το υψηλό κόστος του take or pay που καταβάλει η ΔΕΠΑ, ήτοι, της υποχρέωσης της εταιρείας να πληρώνει ετησίως το κόστος για την προμήθεια 2 bcm φυσικού αερίου προς τον ρωσικό Όμιλο ασχέτως αν έχει ανάγκη αυτές τις ποσότητες ή όχι, όπως προβλέπει το μακροπρόθεσμο συμβόλαιο που έχει συνάψει μαζί του.

Η ρήτρα take or pay στη σύμβαση ΔΕΠΑ- Gazprom, που λήγει το 2026, κόστισε στην ελληνική εταιρεία – δηλαδή στο ελληνικό δημόσιο - 150 εκατ. ευρώ το 2022, ποσό που εκτιμάται ότι θα ξεπεράσει τα 300 εκατ. ευρώ το τρέχον έτος.

Ο κ. Σκυλακάκης ανέφερε ότι ενώ το μερίδιο του ρωσικού φυσικού αερίου στις περισσότερες αγορές της ΕΕ έχει μειωθεί από 40% στο 9%, από 40%, στην Ελλάδα το ποσοστό εκτιμάται μεταξύ 30-40%!

«Οι τιμές της κρατικής σύμβασης της ΔΕΠΑ, δεν μπορούν να επηρεαστούν από το βουλγαρικό φόρο γιατί η σύμβαση προβλέπει ότι δεν μπορεί να αλλάξει η τιμή με βάση φόρους που μπαίνουν. Οι τιμές άλλων προμηθευτών μπορεί να επηρεαστούν, αλλά δεν ξέρω τις συμβάσεις για να μπορώ να πω αν επηρεάζονται. Είναι ένα σύνθετο θέμα, αυτό που αφορά τη διαπραγμάτευση της ΔΕΠΑ και της Gazprom που είναι σε εξέλιξη για τον επόμενο χρόνο και θα μπορούμε να πούμε περισσότερα για το τι θα κάνουμε για αυτό το θέμα όταν αυτή η διαπραγμάτευση προχωρήσει. Το θέμα είναι σύνθετο γιατί υπάρχει και η ευρωπαϊκή πολιτική που θέλει να μειώσει τη συμμετοχή του ρωσικού αερίου στην Ευρώπη. Η τιμή του LNG δεν θα επηρεαστεί, αλλά αυτό που αλλάζει είναι το συνολικό κόστος εισαγωγών για τη χώρα. Αλλά σε αυτό πρέπει να υπολογίσει κανείς και το take or pay, το οποίο επιβαρύνει τη ΔΕΠΑ. Και αυτό πρέπει να το υπολογίζουμε, γιατί ως ζημία της ΔΕΠΑ επιβαρύνει άμεσα τον κρατικό προϋπολογισμό και τελικά μειώνει τους διαθέσιμους πόρους που έχουμε ως κράτος, με τους οποίους πληρώνουμε τις επιδοτήσεις και μειώνουμε το ενεργειακό κόστος», είπε χαρακτηριστικά ο υπουργός ΠΕΝ.

Το ζήτημα των προμηθειών φυσικού αερίου παραμένει προτεραιότητα για την ΕΕ καθώς και κατά γενική διαπίστωση, η Ευρώπη υποχρεώθηκε, εκ των πραγμάτων, να μετατοπίσει το ενδιαφέρον της στην ενεργειακή ασφάλεια, σε βάρος των πράσινων επιδιώξεών της. Τούτο φάνηκε πιο έντονα μετά τις μεγάλες συμφωνίες που συνήψαν τον Οκτώβριο οι Shell, Eni και TotalEnergies με το Κατάρ και αφορούν στην προμήθεια LNG, 3,5 εκατ. τόνων ετησίως, έως και εντεύθεν του 2050.

Η εξήγηση για αυτή την εντυπωσιακή στροφή που κανένας δεν μπορούσε να διανοηθεί την περίοδο που η ΕΕ παρέμενε δογματικά προσκολλημένη στο αφήγημα της πράσινης ανάπτυξης είναι ότι με αυτές τις συμφωνίες η Ευρώπη ομολογεί ότι χρειάζεται ολοένα μεγαλύτερους όγκους αερίου και μετά το 2050, που είναι το έτος ορόσημο για την απανθρακοποίηση της οικονομίας.

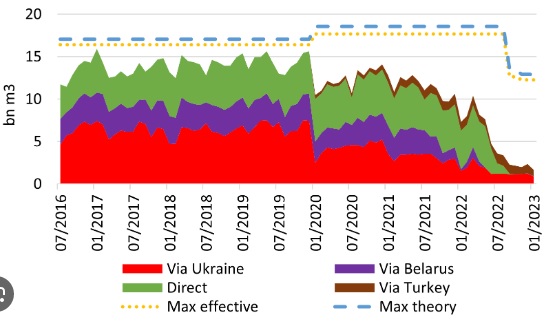

(Οδοί μεταφοράς ρωσικού φυσικού αερίου προς την Ευρώπη, 2016/2023- Πηγή: naturalgasworld.com)

Όπως αναφέρει σχετική ανάλυση του ΙΕΝΕ, «από τη μια οι συμφωνίες αυτές προσφέρουν προβλεψιμότητα στις τιμές για δεκαετίες, άρα λιγότερη μεταβλητότητα για τους καταναλωτές. Από την άλλη, σημαίνουν μια σαφή υποβίβαση της κλιματικής πολιτικής που μέσω της λεγόμενης ενεργειακής ταξινομίας έθετε ως προτεραιότητα το να μην «κλειδώσει» η κατανάλωση φυσικού αερίου για πολύ μεγάλο χρονικό διάστημα.» Tην κατάσταση επιδεινώνει η κρίση στην Μέση Ανατολή που απειλεί να αφαιρέσει από την αγορά το αιγυπτιακό LNG

Η Αίγυπτος που αποτελεί τον 7ο μεγαλύτερο προμηθευτή της Ευρώπης και της Τουρκίας σε φυσικό αέριο, παρουσιάζει μείωση της παραγωγής, ενώ επηρεάζεται και από τη διακοπή λειτουργίας του ισραηλινού κοιτάσματος Τamar, που παράγει 10 bcm ετησίως, καθώς σημαντικό μέρος του κατευθύνεται στην βορειοαφρικανική χώρα για να εξαχθεί κατόπιν σε υγροποιημένη μορφή προς τις αγορές της Δύσης.

Οι ποσότητες αιγυπτιακού LNG που έφθασαν στις αγορές της Ευρώπης και την Τουρκία, τον προηγούμενο χειμώνα, ανήλθαν σε 4,6 bcm, δηλαδή, κάλυψαν το 5% των συνολικών εισαγωγών της περιοχής. Όσον αφορά στην Ελλάδα, το 47,8% των εισαγωγών φυσικού αερίου κατευθύνθηκε στην Ρεβυθούσα, με την Αίγυπτο να αποτελεί τον τρίτο μεγαλύτερο προμηθευτή μας σε LNG. Επομένως, τυχόν μείωση ή και ενδεχόμενη διακοπή των προμηθειών από την βορειοαφρικανική χώρα θα είχε επίπτωση στον εφοδιασμό της Ελλάδας.

Εν τω μεταξύ, αναφορικά με την ελληνική χρηματιστηριακή αγορά φυσικού αερίου και σε εβδομαδιαίο επίπεδο στην αγορά της επόμενης ημέρας, ο μέσος όρος της τιμής κλεισίματος την εβδομάδα που έληξε στις 29 Οκτωβρίου διαμορφώθηκε στα 37,52 ευρώ/MWh, με τις συνολικές υπό διαπραγμάτευση ποσότητες να φθάνουν σε 148,432 MWh. Σημειώνουμε ότι ο δείκτης TTF χρησιμοποιείται ως benchmark για την τιμολόγηση του εισαγόμενου φυσικού αερίου στην Ελλάδα, με την εγχώρια αγορά να επηρεάζεται άμεσα από τις διακυμάνσεις των ευρωπαϊκών τιμών φυσικού αερίου.

Στο καθαυτό μέτωπο των τιμών στον ολλανδικό κόμβο, TTF, η τιμή των futures αερίου για παραδόσεις Νοεμβρίου κυμάνθηκε μεταξύ 46,8 ευρώ/MWh και 48,7 ευρώ/MWh την περασμένη εβδομάδα. Οι ευρωπαϊκές τιμές για το καύσιμο κατέγραψαν μικρό εύρος διακύμανσης, σε σύγκριση με το αμέσως προηγούμενο χρονικό διάστημα, με την αγορά να εστιάζει στην υποτονική ζήτηση που δημιουργεί ο ήπιος καιρός και στην πολεμική σύγκρουση στην Μέση Ανατολή που είναι πιθανό να «ψαλιδίσει» την προσφορά.

Εν τω μεταξύ, οι εξαγωγές ρωσικού φυσικού αερίου μέσω αγωγών προς την Ευρώπη μειώθηκαν κατά 2,4% τον Οκτώβριο από τον Σεπτέμβριο. Από αυτές, περίπου 1,45 bcm, μεταφέρθηκαν μέσω του TurkStream. Το Reuters υπολόγισε πως σε περίπτωση που οι προμήθειες παραμείνουν περίπου στα ίδια επίπεδα κατά το δίμηνο Νοέμβριος-Δεκέμβριος, οι εξαγωγές της Gazprom προς την Ευρώπη το 2023 θα μειωθούν στα μόλις 28-29 bcm.

Την ίδια ώρα, οι εξαγωγές αμερικανικού LNG έφθασαν στους 7,92 εκατομμύρια μετρικούς τόνους τον Οκτώβριο, από 7,12 εκατομμύρια μετρικούς τόνους τον Σεπτέμβριο, ήτοι, σε νέο υψηλό από τον περασμένο Απρίλιο. Είναι χαρακτηριστικό της παντοδυναμίας των ΗΠΑ στη αγορά το γεγονός ότι το α’ εξάμηνο του 2023, οι ΗΠΑ ήταν ο μεγαλύτερος εξαγωγέας υγροποιημέου φυσικού αερίου στον κόσμο, μπροστά από το Κατάρ και την Αυστραλία, με την Ευρώπη να αντιπροσωπεύει το 60% των πωλήσεων αμερικανικού LNG κατά τον Οκτώβριο.