του έτους, στη συνέχεια ακολούθησε εντελώς αντίστροφή πορεία.

Έτσι, το μερίδιο του λιγνίτη τον περασμένο Ιανουάριο ανερχόταν σε 10,5%, αυξήθηκε κατακόρυφα στο 17,44% τον Φεβρουάριο, για να υποχωρήσει σε 12,56% τον Μάρτιο, 7,61% τον Απρίλιο, 3,86% τον Μάιο και σε μόλις 1,09% την πρώτη εβδομάδα του μήνα που διανύουμε. Αυτό οφείλεται κατά κύριο λόγο στην εντυπωσιακή μείωση της τιμής του φυσικού αερίου που κατέστησε εκ νέου συμφέρουσα τη χρήση του ορυκτού για ηλεκτροπαραγωγή. Υπό το φως αυτών των εξελίξων, την ίδια χρονική περίοδο, η χρήση φυσικού αερίου ακολουθεί ανοδική τροχιά, με αποτέλεσμα τον Ιανουάριο 2023 να συμμετέχει με 21,16% στο μείγμα, τον Φεβρουάριο να κερδίζει έδαφος και να φθάνει στο 22,39%, ενώ τον Μάρτιο αυξήθηκε στο 23,48%, τον Απρίλιο στο 29,96%, και μόλις τον περασμένο μήνα διόρθωσε ελαφρώς, παραμένοντας όμως στο 27,75%, ενώ την πρώτη εβδομάδα του Ιουνίου έχει εκτοξευτεί και πάλι στο 29,42%.

Μια ακόμη εξήγηση για τη χαμηλή συμμετοχή του λιγνίτη στο μείγμα ηλεκτροπαραγωγής είναι ότι οι υψηλές τιμές των ρύπων που κυμαίνονται στα όρια των 80 ευρώ/τόνο CO2 έχουν αναγκάσει τη διοίκηση της ΔΕΗ να επιλέξει να να κρατά χαμηλά την λιγνιτική παραγωγή. Τη θέση του λιγνίτη έχουν πάρει σήμερα οι ΑΠΕ που ευνοούνται από το γεγονός της αύξησης της εγκατεστημένης ισχύος τους κατά σχεδόν 1,5 GW, πέρυσι και τους πρώτους μήνες του 2023 Η γιγάντωση της ανανεώσιμης παραγωγής οδήγησε σε ραγδαία αύξηση της συμμετοχής της στο μείγμα που κυμαίνεται πλέον σταθερά στο εύρος ζώνης του 30-35%.

Εν τω μεταξύ, σύμφωνα με την τελευταία ανάλυση της αγοράς ηλεκτρισμού και φυσικού αερίου που καταρτίζει το ΙΕΝΕ, κατά τη διάρκεια της εβδομάδας που έληξε στις 4 Ιουνίου, οι ευρωπαϊκές τιμές ηλεκτρικής ενέργειας υποχώρησαν σε όλες τις αγορές λόγω της μείωσης της ζήτησης ηλεκτρικής ενέργειας και των τιμών του φυσικού αερίου. Πιο συγκεκριμένα, στην περιοχή της ΝΑ Ευρώπης η χονδρική τιμή ηλεκτρισμού υποχώρησε σε συνάρτηση με τις υψηλότερες θερμοκρασίες που παρατηρήθηκαν σε ολόκληρη την περιοχή των Βαλκανίων. Η Σερβία κατέγραψε τη μεγαλύτερη εβδομαδιαία μείωση της τιμής ηλεκτρικής ενέργειας κατά -12,18%, ακολουθούμενη από την Ουγγαρία, με -12,18%, ενώ Ιταλία και Κροατία κατέγραψαν, με τη σειρά τους, σημαντικές μειώσεις τιμών της τάξης του -10,2% .

(Ευρωπαϊκός Χάρτης Τιμών Ηλεκτρισμού της Αγοράς Επόμενης Ημέρας- Πηγή: ΡΑΕ)

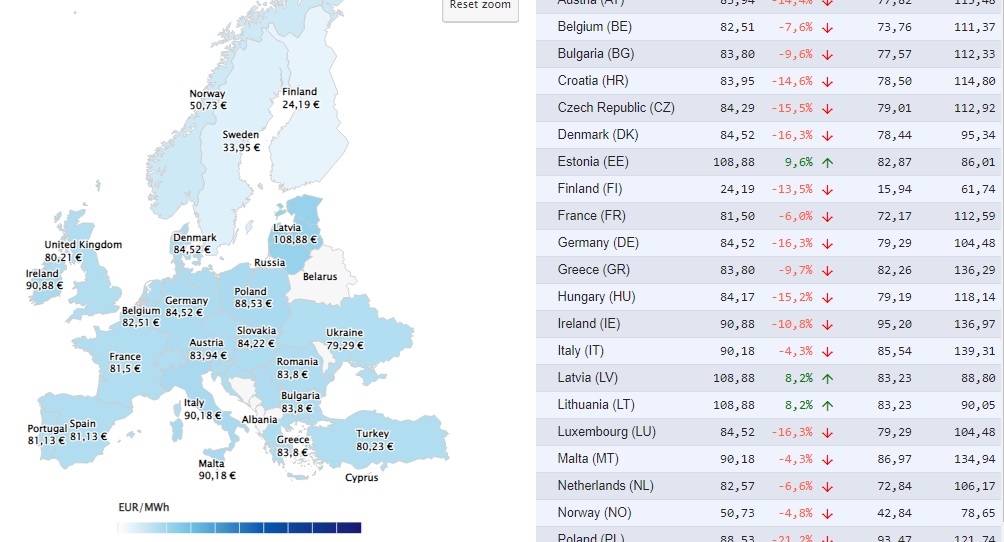

Ακόμη, στην περιοχή της ΝΑ Ευρώπης, όλες οι χώρες κατέγραψαν εβδομαδιαία μέση πτώση των τιμών spot ηλεκτρισμού, που κινήθηκαν κάτω από τα 80 ευρώ/MWh, εκτός από την Ελλάδα και την Ιταλία, όπου οι τιμές της ηλεκτρικής ενέργειας διαμορφώθηκαν στα 86,19 €/MWh και 83,85 ευρώ/MWh αντίστοιχα. Η Ελλάδα παρέμεινε η πιο ακριβή χώρα στην Ευρώπη με τιμή 86,19 ευρώ/MWh, παρά το γεγονός ότι κατέγραψε ποσοστιαίες απώλειες -4,04%, για να ακολουθήσει η Ιταλία, με επίπεδα τιμών 83,85 ευρώ€/MWh αν και με ποσοστιαία υποχώρηση -10,12%, σε σχέση με την ακριβώς προηγούμενη εβδομάδα.

Στην υπόλοιπη Ευρώπη, πρωταθλήτρια της φθήνειας παραμένει η Φινλανδία, με Τιμή Εκκαθάρισης Αγοράς της Αγοράς Επόμενης Ημέρας, 24,16 ευρώ/MWh και ακοολουθεί η Σουηδία με 33,95 ευρώ/MWh.

Όσον αφορά στη ζήτηση, οι τελευταίες ημέρες του Μαΐου και οι πρώτες ημέρες του Ιουνίου είχαν ένα κοινό χαρακτηριστικό, τη μικρή μείωση κατά -1,87% της ζήτησης ηλεκτρικής ενέργειας στις αγορές της ΝΑ Ευρώπης, πλην Σερβίας και Ελλάδας, που ανήλθε συνολικά σε 14057,11 GWh. Η μεγαλύτερη μείωση της ζήτησης, κατά -7,32%, παρατηρήθηκε στην Ουγγαρία, ενώ η μικρότερη στην Κροατία, κατά-0,12%. Αντίθετα, στην Ελλάδα, η προηγούμενη εβδομάδα χαρακτηρίστηκε από βροχοπτώσεις και έντονες καταιγίδες, ενώ ταυτόχρονα σημειώθηκε άνοδος της μέσης θερμοκρασίας, που πυροδότησε αύξηση της χρήσης κλιματιστικών, κάτι που επέφερε άνοδο της ζήτησης ηλεκτρικής ενέργειας κατά 1,14%.

Ακόμη, στην ίδια ανάλυση του ΙΕΝΕ, αναφέρεται ότι η παραγωγή από ΑΠΕ στην ΝΑ Ευρώπη υποχώρησε σε σύγκριση με την αμέσως προηγούμενη εβδομάδα, κατά -13,1% και ανήλθε στις 1752,59 GWh, κάτι που αποδίδεται κατά κύριο λόγο στη χαμηλότερη αιολική παραγωγή και σε μικρότερο βαθμό στη χαμηλότερη αντίστοιχη ηλιακή. Πιο συγκεκριμένα, η αιολική παραγωγή στην ΝΑ Ευρώπη μειώθηκε -21,0%, στις 809,12 GWh. Όλες οι χώρες, πλην Σερβίας και Ρουμανίας, κατέγραψαν απώλειες στην παραγωγή αιολικής ενέργειας, με μέση τιμή -35,9%. Η Ιταλία και η Ελλάδα ήταν οι αγορές με τη μεγαλύτερη ποσοστιαία μείωση της αιολικής παραγωγής σε σύγκριση με το αμέσως προηγούμενο επταήμερο, κατά -68,5% και -33,3% αντίστοιχα ή 70,84 GWh και 134,18 GWh αντίστοιχα.

Επιπλέον, η ηλιακή παραγωγή στην περιοχή της ΝΑ Ευρώπης υποχώρησε κατά -5,0% και ανήλθε συνολικά σε 992,95 GWh, γεγονός που αποδίδεται σε μεγάλο βαθμό στην υψηλή νέφωση που επικράτησε στο εν λόγω χρονικό διάστημα. Όλες οι αγορές, πλήν Ελλάδας και Ρουμανίας, σημείωσαν απώλειες, με την Ιταλία και την Κροατία να καταγράφουν μείωση κατά -12,7% και -9,5% αντίστοιχα.

Επίσης, η συνολική παραγωγή υδροηλεκτρικής ενέργειας την εβδομάδα που έληξε στις 4 Ιουνίου μειώθηκε κατά μόλις -0,76% σε σύγκριση με την αμέσως προηγούμενη εβδομάδα, χάρη στις ευνοϊκές καιρικές συνθήκες που απέφεραν καταιγίδες και υψηλές βροχοπτώσεις στα περισσότερα τμήματα της ευρύτερης περιοχής της ΝΑ Ευρώπης.

Τέλος, την 1η Ιουνίου, τα ολλανδικά futures φυσικού αερίου για παραδόσεις Ιουλίου στην πλατφόρμα TTF διαπραγματεύονταν με ενδοημερήσια πτώση σχεδόν 14% και κατέγραψαν νέο χαμηλό διετίας, στα 23 ευρώ/MWh, λόγω κυρίως των ανησυχιών για τη διακοπή της παροχής υγροποιημένου φυσικού αερίου από την Νορβηγία.

Οι ευρωπαϊκές τιμές αερίου έχουν υποχωρήσει ραγδαία λόγω της υποτονικής ζήτησης, και βρίσκονται σε τροχιά να καταγράψουν νέο χαμηλό από το μέσον του 2021. Σήμερα, ωστόσο, οι τιμές στο TTF διορθώνουν ανοδικά και κινούνται λίγο μετά το μεσημέρι της Πέμπτης στα περίπου 27,845 ευρώ/MWh, με ποσοστιαία κέρδη 5,81%.