Παρά το γεγονός ότι η γεωγραφική θέση μας, στο νοτιότερο άκρο της χερσονήσου του Αίμου, δεν ευνοεί ως προς την δομή του ενεργειακού μας συστήματος, αφού είναι τελικός αποδέκτης ενέργειας που μέχρι πρόσφατα είχε κατεύθυνση βορρά-νότου, εν τούτοις χάριν σε μια σειρά σημαντικών έργων υποδομής, που κατασκευάστηκαν τα τελευταία χρόνια, και της εν τω μεταξύ αλλαγής του ευρύτερου γεωπολιτικού σκηνικού, σήμερα η Ελλάδα διεκδικεί με αξιώσεις ένα πρωταγωνιστικό ρόλο στο ενεργειακό γίγνεσθαι της ΝΑ Ευρώπης.

Με τα σημαντικότερα έργα ενεργειακών υποδομών να περιλαμβάνουν τον αγωγό φ. αερίου ΤΑΡ, που αποτελεί συνέχεια του τουρκικού TANAP και διερχόμενος μέσω των εδαφών μας, μεταφέρει αέριο σε Ιταλία, Ελλάδα και τώρα στην Βουλγαρία, τον Ελληνο-Τουρκικό αγωγό αερίου που λειτουργεί ανελλιπώς από το 2007, τις ηλεκτρικές διασυνδέσεις με Ιταλία, Αλβανία, Βόρεια Μακεδονία, Βουλγαρία και Τουρκία, τις ηλεκτρικές διασυνδέσεις με την Κρήτη και τις Κυκλάδες αλλά και νέα υπό εξέλιξη έργα που προβλέπουν ηλεκτρικές διασυνδέσεις με Κύπρο/Ισραήλ και Αίγυπτο.

Θα ήταν παράλειψή μας να μην αναφερθούμε στον αγωγό αερίου East Med, ένα έργο που φιλοδοξεί να αξιοποιήσει τα σημαντικά κοιτάσματα της Ανατολικής Μεσογείου (Ισραήλ, Κύπρος, Ελλάδα) προς όφελος της Ευρώπης και εδώ και χρόνια αποτελεί Project of Common Interest, η μελέτη του οποίου έχει χρηματοδοτηθεί με σχεδόν €70 εκατ. από την ΕΕ. Η πολεμική εναντίον του έργου, που έχει ενταθεί το τελευταίο διάστημα, από πλευράς ΗΠΑ και Τουρκίας, που επιθυμούν διακαώς την ακύρωση του East Med, ώστε η διέλευση των προς εξαγωγή όγκων αερίου να γίνει αποκλειστικά μέσω Τουρκίας, αποδεικνύει την ορθότητα της επιλογής της ελληνικής κυβέρνησης να στηρίζει με κάθε τρόπο το έργο.

Λόγω του τεράστιου μεγέθους των εν λόγω κοιτασμάτων και των μεγάλων διαφορών στις τιμές αερίου που επικρατούν μεταξύ Ανατολικής Μεσογείου και Ευρώπης ($4.0 με $5.0/MMBtu στο Ισραήλ έναντι $25.0-$30.0/MMBtu στην Ιταλία), οι όποιες αμφιβολίες ως προς την οικονομική βιωσιμότητα του East Med, που ως επιχείρημα χρησιμοποιείται κατά κόρον εναντίον του, δεν ισχύουν πλέον. Εναπόκειται στις εταιρείες που προωθούν το έργο (ΔΕΠΑ-Edison) αφενός μεν να διευρύνουν και ισχυροποιήσουν την μετοχική τους βάση και αφετέρου να συνάψουν συμβάσεις αγοράς-πώλησης για να καλύψουν ποσότητες 8.0-10.0 bcma, με την Energean να έχει ήδη υπογράψει προσύμφωνο για την εξαγωγή 2.0 bcma μέσω του East Med. Η προοπτική υλοποίησης του έργου ενισχύεται επίσης από την θετική πλέον στροφή της ιταλικής κυβέρνησης και το ενδιαφέρον από τις Βρυξέλλες που προσβλέπουν στον East Med, που θα έχει την δυνατότητα μεταφοράς 8.0-12.0 bcma, ως ένα ακόμη χρήσιμο αγωγό στην προσπάθεια διαφοροποίησης των πηγών και διαδρομών προμήθειας αερίου προς την Ευρώπη.

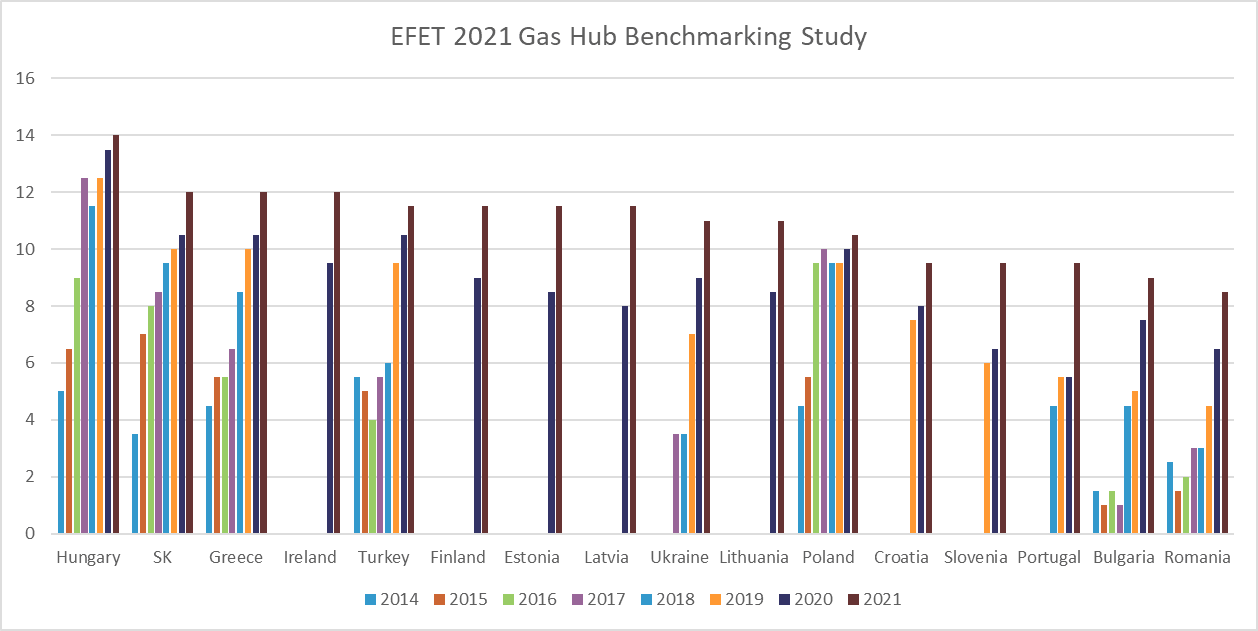

Στην ευρύτερη θεώρησή μας για την ισχυροποίηση του στρατηγικού ρόλου της Ελλάδας στο ενεργειακό στερέωμα της ΝΑ Ευρώπης, όχι ήσσονος σημασίας είναι το γεγονός της ανάδειξης του Ελληνικού Χρηματιστηρίου Ενέργειας (ΕΧΕ) μέσα σε πολύ σύντομο χρονικό διάστημα (τέθηκε σε λειτουργία στις 1/11/2020) σε βασικό ενεργειακό κόμβο της ευρύτερης περιοχής λόγω του αυξανόμενου όγκου συμβολαίων, κυρίως ηλεκτρισμού, που διεκπεραιώνονται σε καθημερινή βάση. Επιπλέον, στις 21/3/2022 ξεκίνησε να λειτουργεί το βάθρο συναλλαγών φυσικού αερίου που στην πράξη αποτελεί το πλέον πρόσφατο gas trading hub της Ευρώπης. Και σε αυτή την περίπτωση λόγω της πληρότητας των προδιαγραφών του (αφού ακολουθεί κατά γράμμα τον ευρωπαϊκό σχεδιασμό), της αυξημένης ρευστότητας σε αέριο που έχει εν τω μεταξύ αποκτήσει η εγχώρια αγορά και της διαφάνειας που διέπει τον τρόπο λειτουργίας του, ο EFET (European Federation of Energy Traders) το κατατάσσει πολύ πιο μπροστά από τα αντίστοιχα gas hubs που λειτουργούν σήμερα στην περιοχή, μηδέ της Κωνσταντινούπολης εξαιρουμένης (βλέπε παρακάτω γράφημα).

Σύμφωνα με την βαθμολόγηση του EFET το Gas Hub της Ελλάδας προηγείται των Hubs της Κεντρικής και ΝΑ Ευρώπης

Η εικόνα της ενεργειακής αγοράς και του κυρίαρχου ρόλου της Ελλάδας στην περιοχή δεν θα ήταν πλήρης εάν δεν αναφερθούμε στον κομβικό ρόλο που παίζουν οι δυο μεγάλοι διυλιστηριακοί όμιλοι, ΕΛΠΕ και Motor Oil. Μεταξύ τους είχαν διυλιστική παραγωγή 27 εκατ. τόνων το 2021, ενώ πραγματοποίησαν εξαγωγές 23 εκατ. τόνων πετρελαϊκών προϊόντων το ίδιο έτος. Στην δε παραγωγή διυλισμένων προϊόντων ανά κάτοικο, η Ελλάδα κατέχει τα σκήπτρα σε όλη την ΝΑ Ευρώπη. Αυτό σημαίνει ότι η ΝΑ Ευρώπη και σε ένα μεγάλο βαθμό η Ανατολική Μεσόγειος και Βόρεια Αφρική στηρίζονται για την πετρελαϊκή τους προμήθεια στην Ελλάδα. Η τεράστια αυτή επιτυχία της πετρελαϊκής μας βιομηχανίας οφείλεται σε έγκαιρες και στοχευμένες επενδύσεις αναβάθμισης και εκσυγχρονισμού των δυο ομίλων την περίοδο (2006-2012), κάτι που επέτρεψε την αλματώδη αύξηση της παραγωγής και των εξαγωγών σε ανταγωνιστικές τιμές.

Παράλληλα, με την ανάπτυξη των συμβατικών πηγών ενέργειας, η Ελλάδα τα τελευταία 10 και πλέον χρόνια έχει σημειώσει εντυπωσιακά βήματα στην προώθηση των ΑΠΕ, όπου κατέχει ένα από τα μεγαλύτερα μεγέθη συνολικής εγκατεστημένης ισχύος σχεδόν στα 11.0 GW, συμπεριλαμβανομένων και των υδροηλεκτρικών. Ουσιαστικά, κατέχει την δεύτερη θέση στην περιοχή μετά την Τουρκία, η οποία λόγω μεγέθους, κρατικών ενισχύσεων και δραστηριοποίησης της εγχώριας βιομηχανίας έχει αναπτύξει ποικιλότροπα τον τομέα των ΑΠΕ με συνολική ισχύ ΑΠΕ που φθάνει τα 47.0 GW. Όμως, η Ελλάδα διατηρεί πρωτεύουσα θέση στην παραγωγή και εξαγωγές ηλιακών θερμικών συστημάτων (ηλιακοί θερμοσίφωνες), καθώς και σε αναθέσεις κατασκευής έργων ΑΠΕ εκτός Ελλάδος ως EPC contractor.

Εκτιμάται ότι μετά τις νέες νομοθετικές ρυθμίσεις (Κλιματικός Νόμος, κλπ.) θα επιταχυνθεί ο ρυθμός ανάπτυξης τόσο των εφαρμογών ΑΠΕ όσο και της ενεργειακής αποδοτικότητας, ιδιαίτερα στα κτίρια, συμβάλλοντας έτσι στην μεγέθυνση των επενδύσεων. Τέλος, σε καθόλου ευκαταφρόνητα επίπεδα κινούνται οι ενεργειακές επενδύσεις της Ελλάδας μέχρι το τέλος της τρέχουσας δεκαετίας, όπου βάσει της πρόσφατης μεγάλης μελέτης αναφοράς του ΙΕΝΕ, το «SEE Energy Outlook 2021/2022», αυτές υπολογίζονται στα €44.4 δισεκ., ενώ για το σύνολο της περιοχής της ΝΑ Ευρώπης αυτές φθάνουν τα €372.3 δισεκ., δηλαδή αυξημένες κατά 58.6% σε σχέση με παρόμοιες εκτιμήσεις του ΙΕΝΕ για το 2017. Γεγονός που αποδεικνύει το διαρκώς αυξανόμενο ενδιαφέρον για την ανάπτυξη υποδομών και της ενεργειακής αγοράς γενικότερα στην περιοχή.

Συμπερασματικά, το μεγάλο διακύβευμα για την χώρα μας σε ό,τι αφορά την ενεργειακή θέση της στην ΝΑ Ευρώπη δεν είναι τόσο να καταστεί αυτό που πολλοί αποκαλούν «ενεργειακό κόμβο» και υπονοούν την συγκέντρωση φυσικών διαδρομών ενέργειας - καθότι ο κυρίαρχος ενεργειακός κόμβος στην περιοχή είναι αδιαμφισβήτητα η Τουρκία, αλλά η με κάθε τρόπο και μέσο ενίσχυση της γεωπολιτικής και οικονομικής της θέσης. Προς αυτή την κατεύθυνση ασφαλώς και βοηθούν οι υποδομές αλλά δεν μπορεί να αποτελούν τον μοναδικό στόχο. Η κυριαρχία σε επίπεδο οικονομίας και αγορών και συνεπακόλουθα η στρατηγική αυτονομία πρέπει να είναι το ζητούμενο.