είτε μόνο με οικονομικό διακανονισμό, είτε με φυσική παράδοση. Πράγματι, έστω και με καθυστέρηση μερικών χρόνων από τις υπόλοιπες Ευρωπαϊκές χώρες, εφαρμόστηκε και στη χώρα μας στην Αγορά Η/Ε το Μοντέλο Στόχος – Target Model, που είχε θεσπιστεί με το λεγόμενο ‘Τρίτο Πακέτο’ με τις 4 Αγορές του Forward, Day-Ahead, Intraday, και Balancing, το οποίο μετράει ήδη 6 μήνες λειτουργίας.

Στο νέο περιβάλλον έχουν ήδη αρχίσει να φαίνονται οι μεγαλύτεροι βαθμοί ελευθερίας που έχουν οι συμμετέχοντες στην Αγορά, οι οποίοι επηρεάζουν τις τιμές, κάνοντάς τις πολύ πιο ευμετάβλητες από το παλαιό καθεστώς του mandatory pool. Αυτό ήταν βέβαια αναμενόμενο, διότι μεταξύ άλλων καταργήθηκε ο κανόνας του ‘ελάχιστου μεταβλητού κόστους’, με βάση τον οποίο οι νυκτερινές μας τιμές ήταν κατά πολύ υψηλότερες από τις σημερινές, οπότε αυτό σε συνδυασμό και με την απελευθέρωση του ορίου μέγιστων και ελάχιστων τιμών προσφοράς και ζήτησης, συνέβαλε στην μεγάλη αύξηση της μεταβλητότητας των ωριαίων τιμών, όπως και στις πολύ μεγαλύτερες ή πολύ μικρότερες διαφορές μεταξύ peak και off-peak. Μεγάλη μεταβλητότητα τιμών όμως, σημαίνει μεγάλη αύξηση του κινδύνου των συμμετεχόντων και η αύξηση του κινδύνου, χρειάζεται νέες πολιτικές για καλύτερη και πιο προσεκτική διαχείριση του χαρτοφυλακίου τους, με πιο εξελιγμένα εργαλεία μέτρησης και ελέγχου, όπως αυτά που ήδη χρησιμοποιούσαν οι συμμετέχοντες στις Κεφαλαιαγορές, καθώς και αντιστάθμιση - hedging του κινδύνου με προθεσμιακά προϊόντα πάνω στο υποκείμενο φυσικό προϊόν της Η/Ε. Η συμμετοχή σε προθεσμιακές αγορές με αγοραπωλησίες χρηματοοικονομικών προϊόντων, συμβολαίων futures (συμβόλαια ενέργειας ή φυσικού αερίου ή δικαιωμάτων εκπομπών μελλοντικής εκπλήρωσης), options (δικαιώματα προαίρεσης), swaps (συμφωνία δύο μερών να ανταλλάξουν χρηματορροές σε μια μελλοντική χρονική στιγμή πχ. αγοράζοντας το προϊόν σε σταθερή τιμή και πουλώντας το στο μέλλον σε κυμαινόμενη), CfDs (συμβόλαια Διαφορών πάνω σε κάποιον δείκτη πχ. στην παλιά SMP και νυν MCP), καταλαμβάνει ήδη μέρος την καθημερινής δραστηριότητας, που μέχρι πρότινος εξαντλείτο μόνο στην προημερήσια φυσική Αγορά και σε φυσικές εισαγωγές-εξαγωγές Η/Ε. Καθώς μάλιστα η αγορά μας σιγά σιγά ωριμάζει, βλέπουμε να εμφανίζονται όλο και περισσότερο ποσότητες και τιμές για τα ελληνικά προθεσμιακά προϊόντα Η/Ε εκτός από το ΕΧΕ και σε ξένα χρηματιστήρια όπως το ΕΕΧ, καθώς και σε πλατφόρμες brokers, δηλ. τα χρηματοοικονομικά μέσα με υποκείμενα-underlying ενεργειακά προϊόντα αρχίζουν σιγά σιγά να αποκτούν όγκους συναλλαγών δίνοντας ρευστότητα και νέο ενδιαφέρον στην Αγορά.

Όπως λοιπόν ήταν αναμενόμενο, οι προθεσμιακές συναλλαγές-αγοραπωλησίες και στα ενεργειακά commodities, δηλ. η Ηλεκτρική Ενέργεια, το Φυσικό Αέριο, τα δικαιώματα εκπομπών αερίων CO2 αντιμετωπίζονται πλέον από τον Ενωσιακό νομοθέτη ως χρηματοπιστωτικά προϊόντα με ανάλογες υποχρεώσεις συμμόρφωσης για τις ηλεκτρικές εταιρίες, αντίστοιχες με αυτές που υπάρχουν ήδη εδώ και χρόνια για τους συμμετέχοντες στις κεφαλαιαγορές. Οι υποχρεώσεις συμμόρφωσης σχετικά με τη διαπραγμάτευση χρηματοοικονομικών μέσων, είναι πολλές και διάφορες, όπως υποχρεώσεις δημοσιοποίησης, διαφάνειας, μη χειραγώγησης της αγοράς, μη χρησιμοποίησης εμπιστευτικών πληροφοριών και σε συνέχεια της Ευρωπαϊκής νομοθεσίας, τώρα και η Ελληνική νομοθεσία προσαρμόζεται σε αυτό το πλαίσιο και για τα ενεργειακά παράγωγα, με ταχείς ρυθμούς.

Ποιες είναι στην ουσία τους οι νέες ρυθμιστικές και κανονιστικές υποχρεώσεις, τι χρειάζεται να κάνουν οι παίκτες της Ελληνικής Αγοράς Η/Ε ως προς τη συμμόρφωσή τους με τις απαιτήσεις αυτές;

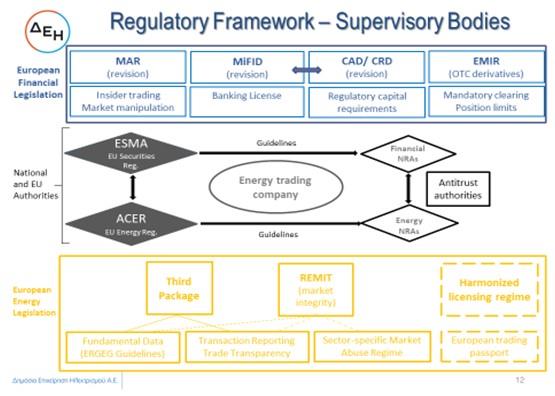

Οι παλαιότερες Ευρωπαϊκές Οδηγίες για την ευνομία των κεφαλαιαγορών ήταν η MAD I (Market Abuse Directive) MiFID I (Markets in Financial Instruments Directive), οι οποίες είχαν θεσπιστεί κατά τα έτη 2003 και 2004 αντίστοιχα. Η MiFID I έθεσε τις βάσεις σχετικά με τα χρηματοπιστωτικά μέσα και τις αγορές αυτών, ενώ η MAD I χειριζόταν θέματα σχετικά με τις πράξεις προσώπων που κατέχουν εμπιστευτικές πληροφορίες, καθώς και πράξεις χειραγώγησης ή και κατάχρησης της αγοράς.

MIFID II - CAD

Περίπου μια δεκαετία αργότερα, το σχετικό με τα χρηματοπιστωτικά μέσα Ευρωπαϊκό Ρυθμιστικό Πλαίσιο αναθεωρήθηκε και προέκυψαν ο Κανονισμός MIFIR καθώς και η αναθεωρημένη Οδηγία MiFID II, νομοθετήματα τα οποία εκτός από το ότι κανονίζουν όλα τα ζητήματα λειτουργίας των αγορών, με στόχο την ενίσχυση της διαφάνειάς τους, ρυθμίζουν τις επενδυτικές υπηρεσίες και τα πρόσωπα που τις διενεργούν σε επαγγελματική βάση, δηλ. τράπεζες και χρηματιστηριακές εταιρίες. Επίσης, καλύπτουν και όλα τα χρηματιστηριακά μέσα διαπραγμάτευσης, όπως παράγωγα επί εμπορευμάτων (Η/Ε, Φ/Α, δικαιώματα εκπομπής CO2, κλπ.), όλων των ειδών τις συναλλαγές (εντός ή εκτός χρηματιστηρίων), καθώς και όλους τους τόπους - πλατφόρμες διαπραγμάτευσης. Οι Ρυθμιστικές Αρχές της Κεφαλαιαγοράς έχουν εξουσίες εποπτείας και έχουν ακόμη τη δυνατότητα να επιβάλλουν διοικητικά πρόστιμα και ποινικές κυρώσεις. Άμεσα συνδεόμενη με την MIFID II είναι η Οδηγία CAD (Capital Adequacy Directive) που αφορά το ελάχιστο κεφάλαιο που οφείλουν έχουν οι εταιρίες που εμπίπτουν στο πεδίο εφαρμογής της MIFID, όπως πχ. τράπεζες και χρηματιστηριακές εταιρίες. Εταιρίες ενέργειας που έχουν θέσεις και δραστηριότητα στη φυσική αγορά, συνήθως εξαιρούνται, αρκεί να βρίσκονται κάτω από τα κατώφλια της MiFID II, κάτι το οποίο οφείλουν να ελέγχουν τακτικά.

MAR

Το 2014 θεσπίζεται επίσης ο Κανονισμός MAR (Market Abuse Regulation), που τέθηκε σε ισχύ τον Ιούλιο του 2016, ο οποίος ενδυναμώνει και βελτιώνει τις έως τότε ρυθμίσεις της Οδηγίας MAD I, περί απαγόρευσης χειραγώγησης και κατάχρησης της αγοράς. Στο πεδίο εφαρμογής του εντάσσονται όλα τα χρηματοπιστωτικά μέσα που έχουν εισαχθεί προς διαπραγμάτευση σε ρυθμιζόμενη αγορά, συμπεριλαμβανομένων των προσφορών που υποβάλλονται σε χώρο πλειστηριασμών που έχει αδειοδοτηθεί ως ρυθμιζόμενη αγορά. Ο Κανονισμός MAR προβλέπει ότι:

- Οποιοδήποτε πρόσωπο διαμεσολαβεί κατ’ επάγγελμα στην κατάρτιση συναλλαγών ή εκτελεί συναλλαγές, θεσπίζει και διατηρεί αποτελεσματικές ρυθμίσεις, συστήματα και διαδικασίες εντοπισμού και αναφοράς ύποπτων εντολών και συναλλαγών ως προς πιθανή χειραγώγηση της αγοράς.

- Όποτε το εν λόγω πρόσωπο έχει εύλογες υπόνοιες ότι μια εντολή ή συναλλαγή σε οποιοδήποτε χρηματοπιστωτικό μέσο, είτε έχει εισαχθεί ή εκτελεστεί εντός είτε εκτός τόπου διαπραγμάτευσης, θα μπορούσε να συνιστά κατάχρηση προνομιακής πληροφορίας, χειραγώγηση της αγοράς ή απόπειρα κατάχρησης προνομιακής πληροφορίας ή χειραγώγησης της αγοράς, το πρόσωπο αυτό οφείλει να ενημερώνει την αρμόδια αρχή.

- Τα Κράτη-Μέλη οφείλουν να θεσπίσουν ποινικές κυρώσεις και πρόστιμα για τη χειραγώγηση ή κατάχρηση της αγοράς.

Οι διατάξεις του Κανονισμού MAR περί απαγόρευσης χειραγώγησης της αγοράς και ο ορισμός της έννοιας της χειραγώγησης εφαρμόζονται και σε συμβόλαια άμεσης παράδοσης επί εμπορευμάτων, δηλ. στην περίπτωσή μας σε ενεργειακά προϊόντα χονδρικής με φυσική παράδοση, εάν η συναλλαγή, η εντολή ή άλλη συμπεριφορά θα μπορούσε να έχει επίπτωση στην τιμή ή την αξία άλλου χρηματοπιστωτικού μέσου.

EMIR

Ο Κανονισμός EMIR (European Markets Infrastructure Regulation), ο οποίος ρυθμίζει θέματα σχετικά με τα αρχεία καταγραφής όλων συναλλαγών επί παραγώγων προϊόντων - trade repositories, είτε μέσω οργανωμένων Αγορών - χρηματιστηρίων, είτε διμερώς - OTC και με τους κεντρικούς αντισυμβαλλόμενους ως προς την εκκαθάριση (Central Counterparties – CCPs). Ο Κανονισμός EMIR προβλέπει:

- Την υποχρέωση αναφοράς όλων των συναλλαγών, σύμφωνα με την οποία οι αντισυμβαλλόμενοι και οι κεντρικοί αντισυμβαλλόμενοι διασφαλίζουν ότι οι λεπτομερείς πληροφορίες για κάθε σύμβαση παραγώγων που έχουν συνάψει, καθώς και κάθε τροποποίηση ή λήψη της σύμβασης αναφέρονται σε αρχείο καταγραφής συναλλαγών (Trade Repository), το αργότερο την επόμενη εργάσιμη ημέρα.

- Υπολογισμό θέσεων σε OTC ανά 12μηνο και λήψη μέτρων για μείωση κινδύνων για συμβάσεις εξωχρηματιστηριακών παραγώγων, που δεν εκκαθαρίζονται μέσω κεντρικού αντισυμβαλλόμενου.

- Όλα τα χρηματιστήρια ενέργειας της Ευρώπης οφείλουν και έχουν πιστοποιηθεί ή βρίσκονται στη διαδικασία πιστοποίησης, σύμφωνα με τον ΕΜΙR και όλοι οι συμμετέχοντες στις ενεργειακές αγορές -οργανωμένες και μη- έχουν υποχρέωση αναφοράς των συναλλαγών τους σε οτιδήποτε παράγωγα ενεργειακά προϊόντα, εντός της επόμενης εργάσιμης ημέρας.

Η ESMA, o Σύνδεσμος των Ρυθμιστικών Αρχών των Επιτροπών Κεφαλαιαγοράς, ελέγχει και είναι αρμόδια για την εποπτεία όλων των συναλλαγών σε παράγωγα. Μπορεί μάλιστα να διενεργεί επιτόπιους ελέγχους σε συνεργασία με τους οικείους Ρυθμιστές, -στην περίπτωσή μας από την Επιτροπή Κεφαλαιαγοράς- και να επιβάλλει αυστηρές κυρώσεις, όπως χρηματικά πρόστιμα και άλλες ποινές, καθώς και δημοσιοποίηση των ποινών αυτών, σε περίπτωση που οι συμμετέχοντες στις αγορές πχ. αθετήσουν τις υποχρεώσεις αναφοράς των συναλλαγών τους κατά EMIR, ή παραβούν τις διατάξεις του MAR, κλπ.

REMIT

Παράλληλα θεσπίστηκε το 2011 ειδικά για την H/Ε και το Φ/Α ο Κανονισμός REMIT (Regulation on Energy Market Integrity and Transparency), ο οποίος τέθηκε σε πλήρη εφαρμογή τον Απρίλιο του 2016. Ο REMIT ρυθμίζει με ανάλογο τρόπο την εξασφάλιση της ακεραιότητας και της διαφάνειας στις χονδρεμπορικές Αγορές Day Ahead, Intraday και Balancing Η/Ε και Φ/Α (η αγορά φ/α δεν έχει ακόμη ξεκινήσει στη χώρα μας), στις οποίες λαμβάνει χώρα η διαπραγμάτευση της ενέργειας με φυσική παράδοση.

Πιο συγκεκριμένα ο REMIT, στο ίδιο πνεύμα με τον Κανονισμό MAR για τον χρηματοπιστωτικό τομέα, δανείζεται από αυτόν το modus operandi και διασφαλίζει την μη χειραγώγηση και μη κατάχρηση της Αγοράς κατά την αγοραπωλησία ενέργειας σε αγορές χονδρικής, καθώς επίσης και την απαγόρευση της χρήσης εμπιστευτικών πληροφοριών. Ορίζει ότι αποκλειστικές πληροφορίες που μπορούν να επηρεάσουν τις τιμές στην Αγορά, θα πρέπει να γνωστοποιούνται πριν από την πραγματοποίηση των συναλλαγών. Απαγορεύει και ελέγχει την πραγματοποίηση συναλλαγών που μπορούν να προκαλέσουν χειραγώγηση της αγοράς και απαγορεύει επίσης τη διάδοση ανακριβών πληροφοριών που παρέχουν ψευδείς ή παραπλανητικές ενδείξεις σχετικά με την προσφορά, τη ζήτηση ή τις τιμές. Παράλληλα θεσπίζει αυστηρές κυρώσεις για παραβιάσεις των ως άνω υποχρεώσεων.

Για να γίνει η έμπρακτη εφαρμογή των παραπάνω υποχρεώσεων, ο Κανονισμός RΕΜΙΤ υποχρεώνει τις ενεργειακές εταιρείες:

- να εγγράφονται σε ειδική πλατφόρμα της Εθνικής Ρυθμιστικής Αρχής – στο κράτος μέλος εγκατάστασης ή όπου είναι ενεργοί

- να δηλώνουν τις συναλλαγές τους στον Οργανισμό Συνεργασίας των Ρυθμιστικών Αρχών Ενέργειας (ACER), είτε άμεσα είτε μέσω τρίτων ειδικευμένων παρόχων των Registered Reporting Mechanisms-RRMs (μηχανισμών αναφοράς). Τα στοιχεία που δηλώνονται περιλαμβάνουν την τιμή, τον όγκο, την ημερομηνία και την ώρα της συναλλαγής, το όνομα του πωλητή και του αγοραστή καθώς και πολλές άλλες λεπτομέρειες ταυτοποίησης της συναλλαγής.

- Να δημοσιεύουν συνεχώς όλα τα φυσικά μεγέθη -fundamental data- των εγκαταστάσεών τους (πχ. διαθεσιμότητες ή βλάβες των μονάδων παραγωγής), τυχόν εμπιστευτικές πληροφορίες σχετικά με τη χρήση των εγκαταστάσεων αυτών, καθώς και τα στοιχεία κατανάλωσης του συμμετέχοντος στην αγορά, με πολύ μικρή δυνατότητα αναβολής ή παρέκκλισης, ενώ η ΡΑΕ είναι υπεύθυνη να ελέγχει ακόμη και σε περίπτωση υποψίας παραβίασης των ως άνω διατάξεων.

Κατ’ επέκταση, ο ACER με τρόπο ανάλογο με την ESMA, καθίσταται υπεύθυνος για την τήρηση των κανόνων και την παρακολούθηση όλων των ευρωπαϊκών συναλλαγών Η/Ε και Φ/Α, οι οποίες φτάνουν σε αυτόν από πιστοποιημένα ενδιάμεσα όργανα τους RRMs και εφόσον υπάρχουν υπόνοιες για τυχόν καταχρηστικές πρακτικές, μπορεί να απαιτήσει από τις Εθνικές Ρυθμιστικές Αρχές Ενέργειας να ερευνούν άμεσα περιπτώσεις χειραγώγησης της αγοράς, ή ακόμη και περιπτώσεις διασυνοριακών χειραγωγήσεων. Πολύ μελάνι έχει χυθεί σχετικά με το ποιος ήταν ο πιο πρόσφορος τρόπος να οργανωθούν οι ειδικοί ελεγκτικοί μηχανισμοί που θα επέτρεπαν στον ACER να εφαρμόσει όλα αυτά και να είναι σε θέση να ελέγξει τυχόν παραβάσεις. Τελικά οι διαδικασίες και οι μηχανισμοί που υιοθετήθηκαν για το monitoring των φυσικών Αγορών Ενέργειας και το reporting των συναλλαγών, ακολουθούν το ίδιο μοτίβο με όλα τα υπόλοιπα χρηματιστηριακά εμπορεύματα – commodities και προσομοιάζουν με αυτές που ίσχυαν εδώ και χρόνια για τον έλεγχο των Κεφαλαιαγορών.

Στο παρακάτω διάγραμμα φαίνεται σχηματικά όλο αυτό το νέο ρυθμιστικό πλαίσιο:

Εν κατακλείδι, με τους Ευρωπαϊκούς Κανονισμούς MAR, EMIR και REMIT εποπτεύεται όλο το φάσμα της συναλλακτικής δραστηριότητας και στα ενεργειακά προϊόντα, φυσικά και παράγωγα. Κάθε ενεργειακή εταιρία - συμμετέχων στην Αγορά οφείλει πλέον να παρέχει σε καθημερινή βάση πλήθος στοιχείων των συναλλαγών του, να ελέγχει τυχόν αθέμιτες πρακτικές, να φροντίζει για τη σωστή δημοσιοποίηση ευαίσθητων πληροφοριών του, που ενδέχεται να επηρεάσουν με οποιοδήποτε τρόπο την τιμή της Αγοράς έγκαιρα, με ακρίβεια και επί ποινή. Κατά συνέπεια, οι εταιρίες που συμμετέχουν σε όλο το εύρος των συναλλαγών αυτών, πρέπει να ελέγχουν πλέον ένα πολύ μεγαλύτερο και ιδιαιτέρως περίπλοκο κανονιστικό πλαίσιο, αναπτύσσοντας τις κατάλληλες εσωτερικές διαδικασίες και δομές Regulatory & Compliance για την συνεχή παρακολούθηση των συναλλαγών τους ώστε να εξασφαλίζουν τη συμμόρφωσή τους.

* Λίγα λόγια για την κα. Αλεξάνδρα Ψυρρή, Διευθύντρια Κλάδου Μακροπρόθεσμων Ενεργειακών Συναλλαγών, Διεύθυνση Διαχείρισης Ενέργειας (ΔΔΕ), ΔΕΗ

H Αλεξάνδρα Ψυρρή είναι στέλεχος της Διεύθυνσης Διαχείρισης Ενέργειας της ΔΕΗ από το 2002, με προϋπηρεσία στο Front Office και στις Μακροπρόθεσμες Συναλλαγές Ενεργειακών Προϊόντων. Τρεχόντως, προΐσταται της Υπηρεσίας Market Making, ενώ παράλληλα είναι CEO της PPC BG, θυγατρικής της ΔΕΗ στη Σόφια.