πως ένα ποσοστό της τάξης του 40% των ανθρωπογενών εκπομπών CO2, δεν απορροφάται από την φύση και συσσωρεύεται στην ατμόσφαιρα όπου δρα ως ένα από τα αέρια του θερμοκηπίου. Είναι συνεπώς κρίσιμο να επιτύχουμε τη μείωση των εκπομπών CO2 κατά 40% (13,7 Gigatons), το συντομότερο δυνατό, προκειμένου να ανασχεθεί η αύξηση της θερμοκρασίας του πλανήτη.

Η πανδημία του 2020, φαίνεται να επιδρά θετικά στη μείωση των εκπομπών CO2 και ίσως να αποφύγουμε ένα νέο ρεκόρ αύξησης της μέσης θερμοκρασίας της γης για τέταρτο συνεχόμενο έτος μετά το 2016. Η συγκυρία όμως αυτή δεν σημαίνει ότι έχουμε επιτύχει την επιθυμητή καμπή στην καμπύλη θερμοκρασίας του πλανήτη μας. Το αντίθετο μάλιστα, καθώς η ενδεχόμενη λήξη της πανδημίας γίνεται όλο και περισσότερο ορατή, η επιστροφή μας στην κανονικότητα θα μας φέρει κοντά στα προ πανδημίας επίπεδα οικονομικής δραστηριότητας και εκπομπών CO2 και συνεπώς δεν μπορούμε να εφησυχάσουμε ότι είμαστε σε καλό δρόμο.

Προκειμένου να επιτευχθεί ο στόχος της μείωσης των εκπομπών του CO2, μια από τις πλέον προβεβλημένες πολιτικές που ακολουθείται σε ευρωπαϊκό και εθνικό επίπεδο είναι η προώθηση των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) σε αντικατάσταση των ρυπογόνων ορυκτών καυσίμων από το επονομαζόμενο ενεργειακό μείγμα. Ποιο είναι όμως το καταλληλότερο μείγμα ενεργειακών πόρων; Ποιες είναι οι τεχνολογίες με τις καλύτερες προοπτικές επιτυχίας; Με ποιο ρυθμό θα πρέπει να υλοποιηθεί η μετάβαση;

Το Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα (ΕΣΕΚ), αποτελεί μια από τις σημαντικότερες έως τώρα προσπάθειες να ανταποκριθούμε στην κλιματική αλλαγή, καθώς ορίζει συγκεκριμένους ποσοτικούς στόχους και θέτει τις βάσεις για την υλοποίηση της ενεργειακής μετάβασης. Με το κεκτημένο του ΕΣΕΚ ως σημείο εκκίνησης, οφείλουμε τώρα να επαναξιολογήσουμε τις διαφαινόμενες επιλογές μας και να βελτιστοποιήσουμε τις αποφάσεις μας. Επισημαίνουμε όμως ότι εθνικοί στόχοι στα πλαίσια του ΕΣΕΚ, πέραν της καταπολέμησης της κλιματικής αλλαγής, είναι μεταξύ άλλων και η βιώσιμη ανάπτυξη όλων των οικονομικών κλάδων με ταυτόχρονη βελτίωση της ανταγωνιστικότητας, η γενικότερη περιβαλλοντική προστασία, η βελτιστοποίηση κόστους-οφέλους για την ενεργειακή μετάβαση, η ενεργειακή ασφάλεια και η ασφάλεια εφοδιασμού της ΕΕ.

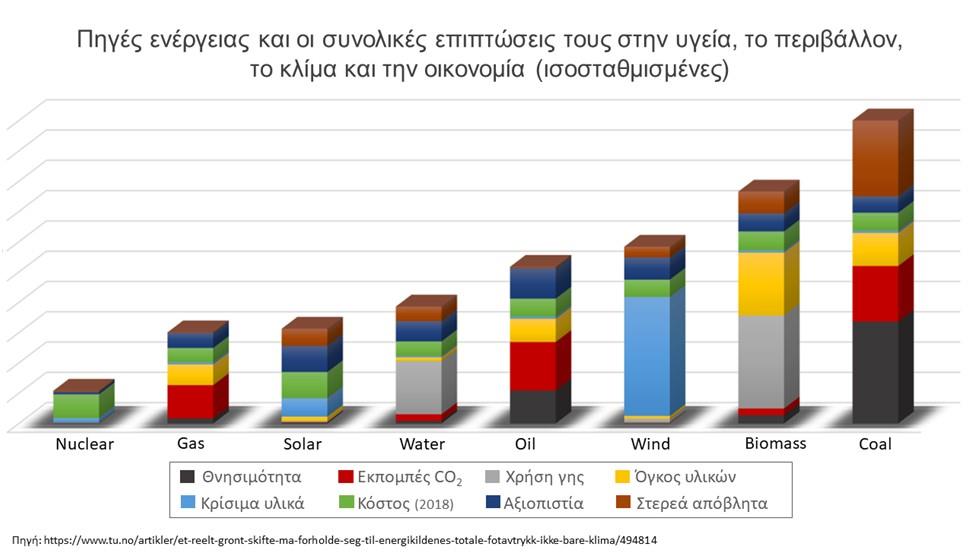

Μπορεί η καταπολέμηση της κλιματικής αλλαγής να αποτελεί την πλέον επείγουσα προτεραιότητά μας, η επιλογή των όπλων με τα οποία θα διεξάγουμε όμως τον πόλεμο οφείλει να υπηρετεί, στο μέτρο του εφικτού, και τα γενικότερα κριτήρια περιβαλλοντικής βιωσιμότητας, οικονομικής ωφέλειας και ασφάλειας. Με λίγα λόγια, κάθε μορφή ΑΠΕ που μειώνει τις εκπομπές CO2, δεν είναι απαραίτητα και η καταλληλότερη λύση, καθώς η αξιολόγηση μας πρέπει να είναι πολυδιάστατη. Οι καταλληλότερες επιλογές (συνδυασμός πηγής ενέργειας και τεχνολογίας) θα προκύψουν με βάση την απόδοση επί σειράς κριτηρίων όπως: α) η συσχετιζόμενη θνησιμότητα (π.χ. ατυχήματα, υγειονομικές επιπλοκές κ.α.), β) οι συνολικές εκπομπές αερίων του θερμοκηπίου, γ) η απαιτούμενη χρήση γης, δ) ο όγκος των υλικών που απαιτούνται, ε) η ανάγκη και διαθεσιμότητα σε κρίσιμα υλικά (πχ. κρίσιμα μέταλλα και σπάνιες γαίες), στ) το συνολικό κόστος, ζ) η αποδοτικότητα και σταθερότητα και φυσικά η) η παραγωγή στερεών αποβλήτων. Η ολιστική αυτή προσέγγιση θα πρέπει να αποτελέσει αντικείμενο διεξοδικής μελέτης και ανάλυσης, καθώς συχνά παρατηρείται το φαινόμενο να αγνοούνται σημαντικές παράμετροι από τον υπολογισμό των περιβαλλοντικών και οικονομικών επιπτώσεων των διαφόρων ενεργειακών επιλογών. Ιδιαίτερο ενδιαφέρον παρουσιάζουν πρόσφατα δημοσιευμένες εκτιμήσεις που αναδεικνύουν το φυσικό αέριο ως μια από τις καλύτερες διαθέσιμες επιλογές (Hesthammer J., 2020. A real green shift must relate to the total footprint of energy sources, not just climate). Η διάσταση αυτή αναδεικνύεται και μέσα από την ετήσια έκθεση 2020 για τον Ελληνικό Ενεργειακό Τομέα του Ινστιτούτου Ενέργειας Νοτιοανατολικής Ευρώπης (ΙΕΝΕ) που παρουσιάστηκε πρόσφατα. Στο Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα (ΕΣΕΚ) η συμμετοχή των υδρογονανθράκων στην τελική κατανάλωση μειώνεται στο 54,7% το 2030 και στο 50,7% το 2040, παρά τη σημαντική διείσδυση των ΑΠΕ στο ενεργειακό ισοζύγιο και στην εξοικονόμηση ενέργειας.

Παρά τους φιλόδοξους στόχους και τις πολιτικές που εφαρμόζονται σε ευρωπαϊκό επίπεδο, για τη μείωση των εκπομπών CO2, ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ) προβλέπει ότι με βάση τις σημερινές ακολουθούμενες πολιτικές (σενάριο STEPS) το CO2 θα αυξηθεί από τους 34,2 Gt σήμερα στα 36 Gt μέχρι το 2030. Καθίσταται λοιπόν σαφές ότι η όποια μείωση θα καθυστερήσει, και για να είναι ουσιαστική απαιτεί επιπλέον την εφαρμογή τεχνολογιών δέσμευσης και μόνιμης αποθήκευσης του CO2 (σενάριο Βιώσιμης Ανάπτυξης SDS). Το συμπέρασμα αυτό δεν θα πρέπει να μας ξαφνιάζει καθώς το μερίδιο της Ευρωπαϊκής Ένωσης σε εκπομπές αντιπροσωπεύει λιγότερο από 9% του συνόλου ενώ χώρες όπως Κίνα, ΗΠΑ, Ινδία, και Ρωσία των οποίων οι αθροιστικές εκπομπές ξεπερνούν το 53% του συνόλου, δεν έχουν αποφασίσει μέτρα αντίστοιχου μεγέθους.

Προκειμένου να υλοποιηθούν οι στόχοι για την καταπολέμηση της κλιματικής αλλαγής, τα κράτη - μέλη της Ευρωπαϊκής Ένωσης έχουν εδώ και καιρό υιοθετήσει σειρά από αντίστοιχα φορολογικά μέτρα τα οποία αφενός επιφέρουν έσοδα που διατίθενται για τη στήριξη των νέων και πιο καθαρών μορφών ενέργειας, αφετέρου όμως οδηγούν σε άνοδο τις τιμές της ηλεκτρικής ενέργειας και των καυσίμων. Αν και με πτωτικές τάσεις το 2020, στην Ελλάδα το τέταρτο εξάμηνο του 2019 καταγράφηκαν οι υψηλότερες τιμές χονδρικής αγοράς ηλεκτρικής ενέργειας στην Ευρώπη, ενώ και οι τιμές των καυσίμων διατηρούνται σταθερά πάνω από τον ευρωπαϊκό μέσο όρο με ποσοστά φορολόγησης μεταξύ 60% και 72%. Χαρακτηριστικά αναφέρουμε ότι το 2018, η Ελλάδα κατείχε την πρώτη θέση με ποσοστό 3,69% των περιβαλλοντικών φόρων έναντι του εθνικού ακαθάριστου προϊόντος, με το μέσο όρο σε ευρωπαϊκό επίπεδο να διαμορφώνεται στο 2.41%. Το υψηλό αυτό ποσοστό φορολόγησης δυστυχώς συνδυάστηκε και με πολύ κακή επίδοση σε επίπεδο ενεργειακής πενίας, καθώς το 2018 το 22.7% των νοικοκυριών στην Ελλάδα αδυνατούσε να διατηρεί το επίπεδο θέρμανσης σε ικανοποιητικά επίπεδα. Ένα ποσοστό που ευτυχώς μειώθηκε στο 17.9% το 2019 (Eurostat, HAEE Greek energy market report). Ο κίνδυνος να βασιζόμαστε στην εισαγωγή φθηνής ηλεκτρικής ενέργειας από γειτονικές χώρες για να διατηρήσουμε τις τιμές όπως έγινε το 2019, ελλοχεύει. Το κόστος συνεπώς της ενεργειακής μετάβασης θα πρέπει να μας απασχολήσει σοβαρά καθώς επηρεάζει και το μέσο νοικοκυριό αλλά και την ανταγωνιστικότητα της ελληνικής βιομηχανίας (ΣΕΒ).

Η Ελλάδα διαθέτει πληθώρα από ανανεώσιμες πηγές ενέργειας με σημαντικό δυναμικό. Αυτό το δυναμικό οφείλουμε να το εκμεταλλευτούμε κατά τον καλύτερο τρόπο. Δεν θα πρέπει όμως να παραγνωρίσουμε ότι η ανάπτυξη ακόμα και των ΑΠΕ βασίζεται σε τεχνολογίες και υλικά (βλέπε κατασκευή φωτοβολταϊκών και μπαταριών) τα οποία θα χρειαστεί να εισαχθούν. Θα ήταν συνεπώς αφελές να θεωρήσουμε ότι η ανάπτυξη των ΑΠΕ επαρκεί προκειμένου να επιτύχουν η Ελλάδα και η Ευρώπη ενεργειακή ασφάλεια δίχως εξάρτηση από εισαγωγές. Η σημερινή ενεργειακή εξάρτηση από την εισαγωγή πετρελαίου και φυσικού αερίου από τη Ρωσία, απλά θα αντικατασταθεί από μια παρόμοια αν και λιγότερο προφανή εξάρτηση, από την Κίνα.

Ενεργειακά η Ελλάδα σήμερα κατέχει μια ιδιαίτερα προνομιακή θέση εξαιτίας των σημαντικών της ανταγωνιστικών πλεονεκτημάτων. Είναι μια χώρα πλούσια σε δυναμικό ΑΠΕ και έχει ξεκινήσει μεθοδικά την αξιοποίηση των περισσοτέρων με την εκκρεμότητα της γεωθερμικής ενέργειας. Επίσης, κατέχει γεωγραφικά κομβική θέση ανάμεσα στην ευρωπαϊκή αγορά και την πλούσια σε φυσικό αέριο ανατολική Μεσόγειο, και αναπτύσσει σημαντικές υποδομές φυσικού αερίου. Το κρίσιμο και έως σήμερα αναξιοποίητο ανταγωνιστικό πλεονέκτημα της Ελλάδας είναι το δυναμικό της σε φυσικό αέριο.

Η αλήθεια είναι ότι η προοδευτική απολιγνιτοποίηση σε παγκόσμιο επίπεδο καθιστά το φυσικό αέριο ιδιαίτερα ελκυστικό. Το φυσικό αέριο αναγνωρίζεται ως το ιδανικό καύσιμο γέφυρα για την ενεργειακή μετάβαση καθώς είναι οικονομικά εξαιρετικά ανταγωνιστικό, απελευθερώνει 60% λιγότερο CO2 από τον λιγνίτη, και εάν συνδυαστεί με τεχνολογίες δέσμευσης και αποθήκευσης CO2, οι εκπομπές μπορούν ακόμη και να μηδενιστούν. Τέλος, είναι ιδιαίτερα σημαντικό ότι συνδυάζεται αρμονικά με υδρογόνο για την παραγωγή του αλλά και τη μεταφορά του μέσω των υφιστάμενων υποδομών. Κατ’ επέκταση, μπορούμε να προσδώσουμε χαρακτηριστικά κυκλικής οικονομίας ξεκινώντας με την εξερεύνηση και παραγωγή φυσικού αερίου, στη συνέχεια δέσμευση και αποθήκευση CO2 και τελικά με την προοδευτική επαναχρησιμοποίηση του για παραγωγή και μεταφορά υδρογόνου.

Επιπλέον, το φυσικό αέριο ως ναυτιλιακό καύσιμο διεθνών μεταφορών (υγροποιημένο – ΥΦΑ) αναμένεται να αναπτυχθεί με μέσο ρυθμό 2,6%, κυρίως λαμβάνοντας ώθηση από την Ασία με την αυξανόμενη χρήση ΥΦΑ για φορτηγά πλοία μεταφοράς εμπορευματοκιβωτίων. Ομοίως, και οι απαιτήσεις των εισαγωγών στην Ευρώπη αναμένεται να αυξηθούν κατά περισσότερο από 10%, το χρόνο, τα επόμενα πέντε χρόνια, παρά τη στάσιμη ζήτηση. Αυτό οφείλεται σε μια ραγδαία μείωση της εγχώριας παραγωγής στη βορειοδυτική Ευρώπη.

Η προώθηση συνεπώς, της εγχώριας παραγωγής φυσικού αερίου προσφέρει άμεσα και έμμεσα οφέλη, επιτρέποντας α) την άμεση και φθηνότερη επίτευξη του στόχου μείωσης των εκπομπών CO2, β) περιθώρια φορολόγησης για την περαιτέρω εξέλιξη της ανταγωνιστικότητας των ΑΠΕ, γ) την ανάπτυξη υποδομών και τεχνογνωσίας για δέσμευση και αποθήκευση CO2, και υδρογόνου, δ) ανταγωνιστικότητα στην ελληνική βιομηχανική παραγωγή, ε) θεμελίωση της χώρας ως ενεργειακού κόμβου, στ) μείωση της ενεργειακής εξάρτησης της χώρας και ενδεχομένως εξαγωγικές προοπτικές φυσικού αερίου ή και ηλεκτροπαραγωγής.

Η εξερεύνηση και παραγωγή φυσικού αερίου στην Ελλάδα, πρέπει να αποτελέσει κρίσιμη εθνική προτεραιότητα για τη χώρα καθώς αποτελεί καταλυτική δύναμη για να επιτύχουμε το στόχο μείωσης των εκπομπών CO2 ικανοποιώντας τους στόχους του ΕΣΕΚ με παράλληλη οικονομική ανάπτυξη και διασφάλιση της ενεργειακής αλλά και της εθνικής ασφάλειας της χώρας.

Παρά τις αξιέπαινες προσπάθειες που καταβάλλονται σε εθνικό και ευρωπαϊκό επίπεδο, τα σημερινά δεδομένα υποδεικνύουν ότι θεμελιώδεις στόχοι του ΕΣΕΚ δύσκολα θα ικανοποιηθούν και πως σε κάθε περίπτωση η ενεργειακή μας μετάβαση συνοδεύεται από υψηλό κόστος. Ταυτόχρονα, οι μελέτες δείχνουν ότι προκειμένου να ανασχεθεί η υπερθέρμανση του πλανήτη στο χρονικό ορίζοντα των επόμενων δεκαετιών, απαιτείται α) η ουσιαστική δράση των μεγάλων κρατών αλλά και β) η υιοθέτηση τεχνολογίας δέσμευσης και αποθήκευσης του CO2. Η Ελλάδα έχει εισέλθει στο δρόμο του ενεργειακού της μετασχηματισμού, δημιουργώντας εξαιρετικές προοπτικές για οικονομική ανάπτυξη και προσελκύοντας εγχώριο αλλά και διεθνές επενδυτικό ενδιαφέρον. Οι διαμορφωμένες συγκυρίες μας επιβάλουν να προσεγγίσουμε την ενεργειακή μας μετάβαση με εξωστρέφεια και μας επιτρέπουν να θέσουμε στόχους που υπερβαίνουν τις εθνικές μας ανάγκες. Καταλυτικό ρόλο για την υλοποίηση ενός εθνικού αναπτυξιακού μοντέλου γύρω από την ενέργεια έχει η εξερεύνηση και παραγωγή των αποθεμάτων φυσικού αερίου της χώρας, τα οποία αν μη τι άλλο μπορούν να εγγυηθούν την οικονομική επιτυχία της ενεργειακή μετάβασης.

*Λίγα λόγια για τον κ. Αριστοφάνη Στεφάτο, Διευθύνων Σύμβουλο, ΕΔΕΥ

Ο κ. Αριστοφάνης Στεφάτος είναι Διευθύνων Σύμβουλος της Ελληνικής Διαχειριστικής Εταιρείας Υδρογονανθράκων (ΕΔΕΥ Α.Ε). Είναι κάτοχος διδακτορικού διπλώματος στη Γεωλογία και Γεωφυσική ενώ έχει εξειδικευθεί και στην Περιβαλλοντική Ωκεανογραφία. Τα τελευταία 15 χρόνια έχει διατελέσει σε ανώτερες και ανώτατες διευθυντικές θέσεις σε ιδιωτικές εταιρείες έρευνας και παραγωγής υδρογονανθράκων στο εξωτερικό και αποτελεί ιδρυτικό μέλος τεσσάρων νορβηγικών εταιρειών.