«Πώς η ανάπτυξη των ηλεκτρικών δικτύων έχει καταστεί η μέγιστη πρόκληση για τον εξηλεκτρισμό της Ευρώπης; Πόσο αργεί η αντικατάσταση των ορυκτών καυσίμων με ηλεκτρισμό στις μεταφορές, τη θέρμανση και τη βιομηχανία;», είναι μερικά από τα ερωτήματα που συζητήθηκαν στο podcast του ΑΔΜΗΕ

«Στην πρίζα» με τον Κωστή Σταμπολή (S4:E5):

Πώς η ανάπτυξη των ηλεκτρικών δικτύων έχει καταστεί η μέγιστη πρόκληση για τον εξηλεκτρισμό της Ευρώπης; Πόσο αργεί η αντικατάσταση των ορυκτών καυσίμων με ηλεκτρισμό στις μεταφορές, τη θέρμανση και τη βιομηχανία; Στο νέο επεισόδιο του podcast «Στην Πρίζα», powered by ΑΔΜΗΕ, ο Κωστής Σταμπολής, Πρόεδρος και Εκτελεστικός Διευθυντής του ΙΕΝΕ συνομιλεί με τον δημοσιογράφο Μιχάλη Μαστοράκη για τις προκλήσεις που συνοδεύουν την ενεργειακή μετάβαση, την ανάγκη κάθε χώρας να στοχεύσει στην ενεργειακή της αυτάρκεια και την πρωτοπορία της Ελλάδας σε ότι αφορά τις ηλεκτρικές διασυνδέσεις.

«Στην Πρίζα»: μία σειρά podcast του ΑΔΜΗΕ. Οι προκλήσεις, οι στρατηγικές προτεραιότητες και οι άνθρωποι που διαμορφώνουν το ενεργειακό μέλλον της χώρας. «Στην Πρίζα», εκεί όπου η ενέργεια τροφοδοτεί τη συζήτηση.

Καλημέρα, καλησπέρα. Είμαι ο Μιχάλης Μαστοράκης και σας καλωσορίζω στη σειρά podcast του ΑΔΜΕ με τίτλο «Στην Πρίζα». Εδώ δίνουμε βήμα στους πρωταγωνιστές της ενέργειας, φιλοξενώντας ουσιαστικές και ενδιαφέρουσες συζητήσεις για τις προκλήσεις, τις εξελίξεις και τις καινοτομίες που διαμορφώνουν το ενεργειακό μέλλον της χώρας. Στο σημερινό επεισόδιο έχουμε την τιμή να φιλοξενούμε τον κύριο Κωστή Σταμπολή - είναι Πρόεδρος και Εκτελεστικός Διευθυντής του Ινστιτούτου Ενέργειας ΝΑ Ευρώπης - σε μία εξαιρετικά ενδιαφέρουσα συζήτηση.

Καλώς ήρθατε, κύριε Σταμπολή!

Καλησπέρα σας κύριε Μαστοράκη! Σας ευχαριστώ θερμά και τον ΑΔΜΗΕ γι’ αυτή την πρόσκληση που μας δίνει την ευκαιρία να ενημερώσουμε το κοινό για τις τελευταίες εξελίξεις.

Ναι, πράγματι! Και αυτή η συζήτηση γίνεται σε μια συγκυρία λίγες μέρες μετά την παρουσίαση της μελέτης του ΙΕΝΕ σχετικά με τις εξελίξεις στη Νοτιοανατολική Ευρώπη. Και θα ήθελα να ξεκινήσουμε από αυτό γιατί νομίζω έχει ιδιαίτερη αξία να βάλουμε στο τραπέζι το μήνυμα, το βασικό μήνυμα που εκπέμπει αυτή η μελέτη, δεδομένου ότι, αν θυμάμαι καλά, η προηγούμενη είχε γίνει αρκετά χρόνια πριν, έχουν επικαιροποιηθεί τα στοιχεία, λαμβάνει υπόψη 13 χώρες και μια σειρά άλλα δεδομένα.

Παραπάνω είναι, ας τα πούμε…

Ακριβώς ακριβώς! Επομένως, παρακαλώ, ποιο είναι το βασικό μήνυμα που πρέπει να κρατήσει κανείς;

Να εξηγήσουμε πρώτα απ’ όλα ότι αυτή είναι μία μελέτη η οποία κάνει το ΙΕΝΕ τα τελευταία 15 χρόνια. Την κάνουμε κάθε τρία ή τέσσερα χρόνια και, ουσιαστικά, αποτελεί έναν άτλαντα της ενέργειας στην περιοχή. Ξεκινήσαμε με 12 χώρες στην περιοχή, τώρα έχουμε φτάσει 16. Είναι τα λεγόμενα core countries, οι βασικές χώρες, και καλύπτουμε άλλες 10 περίπου χώρες, οι οποίες είναι οι περιφερειακές χώρες. Είναι οι χώρες με τις οποίες συνορεύει η περιοχή, τα core countries, και με τις οποίες ανταλλάσσουνε ενέργεια – εισάγουν, εξάγουν κλπ. Σε σύγκριση με την προηγούμενη μελέτη, που έγινε το ’21/’22, τώρα αυτή είναι του ’25/’26. Ολοκληρώθηκε το Δεκέμβριο η μελέτη, την εκδώσαμε τώρα και την παρουσιάσαμε, όπως είπατε, την προηγούμενη Παρασκευή στο Χρηματιστήριο Αθηνών σε μία ειδική εκδήλωση, καθότι και το Χρηματιστήριο Ενέργειας ήταν ένας από τους χορηγούς της μελέτης. Αυτή η μελέτη είναι πολυσυλλεκτική, απ’ την άποψη ότι έχουμε 27 συγγραφείς που έχουνε συμβάλλει είτε με την περιγραφή της ενεργειακής κατάστασης των διαφόρων χωρών αλλά και τα λεγόμενα sectorial δηλαδή κατά τομείς. Οπότε η μελέτη είναι πολύ σφαιρική. Δηλαδή, πρώτον, έχει ένα προφίλ κάθε μία απ’ τις 16 χώρες - και όταν λέμε 16 χώρες ποιες είναι; Είναι οι χώρες που είναι μέλη της Ευρωπαϊκής Ένωσης, δηλαδή η Ελλάδα, Βουλγαρία, Ρουμανία, Κροατία, Κύπρος, Ουγγαρία και είναι οι χώρες των Δυτικών Βαλκανίων, δηλαδή Σερβία, Βοσνία- Ερζεγοβίνη, Μοντενέγκρο, Αλβανία κλπ., Βόρειος Μακεδονία και είναι ασφαλώς και η Τουρκία - και το Ισραήλ. Δηλαδή η μελέτη είναι Νοτιοανατολική Ευρώπη, αλλά πιάνουμε και την Ανατολική Μεσόγειο, το οποίο είναι πολύ σημαντικό διότι διασυνδέονται πλέον όλες αυτές τις περιοχές. Άρα, έχουμε περιγραφή το τι κάνει η κάθε χώρα, πολύ αναλυτική, μετά έχουμε περιγραφή ανά τομέα, δηλαδή ηλεκτρισμός, φυσικό αέριο, ανανεώσιμες, ενεργειακή αποδοτικότητα, πετρέλαιο - και παραγωγή και το downstream, δηλαδή τα διυλιστήρια, και η διανομή, και οι αντλίες, πώς διαφοροποιείται το καύσιμος ανά χώρα στις αντλίες - πυρηνική ενέργεια. Και, βεβαίως, θέματα ενεργειακής ασφάλειας, γεωπολιτικής. Και έχουμε ένα πολύ ενδιαφέρον τμήμα, που είναι θα λέγαμε, πρωτογενές υλικό: κάνουμε μία εκτίμηση της ζήτησης και παραγωγής, της προμήθειας και της ζήτησης, ανά γκρουπ χωρών - και ανά χώρα, βεβαίως, για να φτάσουμε στο γκρουπ χωρών - ώστε να έχουμε μία εκτίμηση, μία εικόνα, πώς θα είναι η ζήτηση της ενέργειας σε 10, 15, 20 χρόνια. Πηγαίνουμε από τώρα μέχρι το 2050.

Και, φαντάζομαι, οι προβλέψεις είναι αυξητικές.

Ναι, εδώ υπάρχει μια ενδιαφέρουσα διαφοροποίηση - Και τελειώνουμε με μία εκτίμηση για τις επενδύσεις. Αλλά ας μπούμε στο θέμα της ζήτησης, που θίξατε και εσείς εδώ. Αν πάμε στις χώρες της Ευρωπαϊκής Ένωσης, θα δούμε ότι, κάνοντας μία προέκταση μέχρι το 2050, η ζήτηση ενέργειας αυξάνεται οριακά, πάρα πολύ οριακά. Είναι ώριμες οικονομίες και ενεργειακά. Και, ουσιαστικά, επειδή έχει αρχίσει και παίζει πολύ η ενεργειακή αποδοτικότητα, αυτό σημαίνει μειώνεται η ενέργεια. Παρά το γεγονός ότι αυξάνεται η ζήτηση λόγω πολλών ηλεκτρικών εφαρμογών - το οποίο έχουμε λάβει υπόψη - το net result, δηλαδή το καθαρό αποτέλεσμα, είναι να έχουμε μία σχεδόν στατική ζήτηση και κατανάλωση ενέργειας. Αν πάμε στις χώρες των Δυτικών Βαλκανίων, που είναι ακόμα αναπτυσσόμενες, εκεί διαφοροποιείται πολύ η κατάσταση. Βλέπουμε ότι έχουμε μία ανοδική πορεία. Και αν πάμε στην Τουρκία, έχουμε ακόμα πιο ανοδική πορεία. Δηλαδή λόγω της αύξησης του ΑΕΠ στην Τουρκία, υπάρχει σημαντική αύξηση της οικονομικής δραστηριότητας - αλλά και στα δυτικά Βαλκάνια.

Την Τουρκία την ξεχωρίζουμε πάντοτε. Δηλαδή κάνουμε υπολογισμούς με την Τουρκία και χωρίς την Τουρκία. Διότι αν δούμε όλες τις χώρες, τις 16, και βάλουμε και την Τουρκία, η Τουρκία αντιστοιχεί στο 50% της ενέργειας της περιοχής. Θα μου πείτε: «Είναι απαραίτητο;» Και ναι και όχι. Αν θέλουμε να ’χουμε μία καλή εικόνα του συνόλου της περιοχής, είναι απαραίτητο. Αν θέλουμε να δούμε τι γίνεται στη Βαλκανική, στη Χερσόνησο του Αίμου, τότε απομονώνουμε. Δηλαδή η μελέτη έχει αυτή την προσέγγιση.

Και, επομένως, η μελέτη φαντάζομαι αποτυπώνει την περιπλοκότητα που υπάρχει πλέον στην αγορά ενέργειας. Για να συμπυκνώσουμε όλο αυτό που περιγράψατε, τον τεράστιο αυτό χάρτη, στο βασικό συμπέρασμα, που ένα βασικό συμπέρασμα φαντάζομαι είναι και αυτό. Σωστά;

Ακριβώς. Όμως, αυτή η πολυπλοκότητα πλέον, χάρη στα μαθηματικά εργαλεία που έχουμε, με τους υπολογιστές, πλέον, και το AI, μπορούμε να τη διαχειριστούμε με σχετική άνεση. Αυτό είναι το ενδιαφέρον. Όταν ξεκινήσαμε τη μελέτη αυτή - το 2011 ήταν η πρώτη μελέτη - αυτό ήταν λίγο δύσκολο, διότι κάναμε τα μοντέλα ανά χώρα, είχανε πολλούς περιορισμούς και πολλά «εάν και πότε» κλπ. Τώρα όλοι αυτές οι παράμετροι έχουν ενσωματωθεί στο κυρίως μοντέλο, το οποίο βασίζεται σε ένα μοντέλο Times του IEA. Είναι μία παραλλαγή που έχει κάνει ο συνεργάτης μας, ο κύριος Γιαννακίδης, με την ομάδα του. Έχουνε προσαρμόσει το Times στα δεδομένα της περιοχής.

Και, νομίζω, έχει αξία τώρα γιατί θυμάμαι και απ’ όσα δημοσιεύτηκαν με τη μελέτη κλπ. και από την παρουσίαση που κάνατε, ότι δίνει έμφαση στα δίκτυα. Και θα ’θελα και τη γνώμη σας, λαμβάνοντας υπόψη το υπόβαθρο της μελέτης, που σίγουρα προσφέρει πλήθος στοιχείων και για εκτιμήσεις, να το δούμε σε μια συνάρτηση με το λεγόμενο Ευρωπαϊκό Πακέτο για τα Δίκτυα, όπου ανακοινώθηκε αυτό, και δείχνει ακριβώς την σαφή θέση της Κομισιόν να μετρήσουν βήματα στο κομμάτι των δικτύων, ακριβώς για να μπορέσουν να ενσωματώσουνε περισσότερες ΑΠΕ, και σε εξυπηρέτηση μιας αυξητικής στάσης στη ζήτηση αν κανείς μετρήσει τα data center κλπ. Ωστόσο, το ερώτημα - που θα ήθελα σε αυτό τη δική σας την κρίση – είναι: Πώς θα μεταβούμε από τους στόχους στην πραγματικότητα των δικτύων, που είναι αρκετά σύνθετοι στο να υλοποιηθούν πάρα πολλά έργα και, μάλιστα, με την ταχύτητα αυτή που περιγράφεται, αν λάβουμε υπ’ όψη τις ανάγκες. Πώς θα γίνει, τελικά, αυτή η γέφυρα - να το πω και έτσι – ώστε, πράγματι, να μετρήσουμε πολλαπλάσιες ηλεκτρικές διασυνδέσεις, όταν ειδικά η περιοχή έχει θέμα διασύνδεσης με την Κεντρική Ευρώπη (εννοώ είναι η Νοτιοανατολική Ευρώπη με την Κεντρική Ευρώπη) αλλά και μεταξύ των επιμέρους χωρών, όταν μιλάμε για επενδύσεις που πραγματικά το κόστος τους είναι αρκετά σημαντικό, αν όχι κάτι παραπάνω.

Έχετε δίκιο να θίγετε τα δίκτυα διότι θα αποτελέσουνε τον κορμό της περαιτέρω ενεργειακής ανάπτυξης της περιοχής. Οι χώρες, πλέον, όλες αυτές συνδέονται - άλλες περισσότερο, άλλες λιγότερο - με τις λεγόμενες διεθνείς ηλεκτρικές διασυνδέσεις. Η Ελλάδα, φερ’ ειπείν, έχει γύρω στις 8:00: Έχει με την Ιταλία (τώρα γίνεται και η δεύτερη με την Ιταλία), έχει με την Αλβανία, έχει με τη Βόρεια Μακεδονία, έχει με τη Βουλγαρία δύο, έχει, πλέον, με την Τουρκία και συζητάμε με νότια. Και οι χώρες πάνω από την Ελλάδα, απ’ τη Βουλγαρία, όλες αυτές έχουν διασυνδέσεις, αλλά και εκεί προωθούνται καινούργιες διασυνδέσεις. Παραδείγματος χάρη, Αλβανία-Κόσοβο, υπάρχει μία μεγάλη διασύνδεση η οποία εκκρεμεί και πρόκειται να γίνει. Ή Ελλάδα- Αλβανία: αυτή τη στιγμή μελετάται μία δεύτερη διασύνδεση που είναι πολύ βασική, κυρίως για την Αλβανία. Μετά, διασυνδέσεις μεταξύ Μαυροβουνίου και Κροατίας, μεταξύ Κροατίας και Σερβίας, όπου υπάρχει πρόβλημα εκεί πέρα, αλλά το έχουν αναγνωρίσει και το προχωράνε πλέον. Η Ουγγαρία παίζει έναν πάρα πολύ σημαντικό ρόλο στην όλη διασύνδεση της περιοχής, διότι η Ουγγαρία - και αυτός είναι ο λόγος που αν και δεν είναι απόλυτα στην Νοτιοανατολική Ευρώπη, εμείς την έχουμε συμπεριλάβει στη μελέτη - είναι ο ηλεκτρικός κόμβος της περιοχής. Όλες οι διασυνδέσεις περνάνε μέσω της Ουγγαρίας. Άρα, στην Ουγγαρία πρέπει να γνωρίζουμε τι γίνεται διότι είναι ο κόμβος με την Ουκρανία, με τη Μολδαβία, με τη Χερσόνησο του Αίμου (Ρουμανία κτλ. και Σερβία) και προς την Κεντρική Ευρώπη. Άρα, ο ρόλος της Ουγγαρίας στο χώρο του ηλεκτρισμού είναι σημαντικός.

Άρα, οι διασυνδέσεις γίνονται καταρχάς στο χερσαίο χώρο και άλλες προχωράνε, άλλες δεν προχωράνε. Και αυτές που δεν προχωράνε, δεν προχωράνε κυρίως διότι οι χώρες οι αντισυμβαλλόμενες έχουνε κάποια θέματα να λύσουνε. Άρα, έχουμε και το θέμα της πολιτικής και της γεωπολιτικής που επεισέρχεται στις διεθνείς διασυνδέσεις. είτε είναι στην ξηρά είτε είναι στη θάλασσα.

Πού είναι το θέμα; Το θέμα είναι ότι η Ελλάδα αυτή τη στιγμή έχει μια πρωτοπορία στην περιοχή της Νοτιοανατολικής Ευρώπης όσον αφορά τις διασυνδέσεις. Έχει μία τεράστια εμπειρία λόγω του ΑΔΜΗΕ - να θυμίσω ότι ο ΑΔΜΕ πρόσφατα ολοκλήρωσε την ηλεκτρική διασύνδεση Κρήτης - ηπειρωτικής Ελλάδος, που είναι απ’ τα πιο δύσκολα έργα παγκοσμίως διότι έχει μεγάλα βάθη. Είναι η ιδιαιτερότητα της Κρήτης με την σχετικά μεγάλη εγκαταστημένη ισχύ, είναι η ιδιαιτερότητα της Κρήτης διότι έχει δυναμικό μεγάλο ΑΠΕ αλλά δεν μπορεί να το διοχετεύσει - και εδώ ο ΑΔΜΗΕ έχει πρωτοπορήσει διότι έκανε μία διασύνδεση AC-AC (δηλαδή εναλλασσόμενο ρεύμα) και άλλη μία με AC—DC. Και αυτή του εναλλασσόμενου ρεύματος είναι απ’ τις πιο μεγάλες στον κόσμο, είναι 180 χλμ. Δεν δεν υπάρχουν πολλές, κυρίως είναι AC-DC οι περισσότερες. Αυτό έχει δώσει μία τεράστια εμπειρία στον ΑΔΜΗΕ, ο οποίος βλέπουμε ότι προχωράει με τάχιστο ρυθμό τη διασύνδεση όλων των ελληνικών νησιών, στο Αιγαίο και ευρύτερα. Άρα, ο ΑΔΜΗΕ αυτή τη στιγμή πρωτοπορεί διότι έχει κι άλλα έργα τα οποία αναπτύσσει π.χ. το Green Aegean Interconnector, που όταν ολοκληρωθεί θα είναι απ’ τις μεγαλύτερες στον κόσμο διασυνδέσεις - μιλάμε για 9 GW - που θα φέρνει φθηνό ηλεκτρικό ρεύμα 12:53 απ’ το Nότο - από Ελλάδα αλλά ενδεχομένως και από άλλες χώρες (Αίγυπτος) - και θα το διοχετεύει στο Βορρά. Είχαμε την ευκαιρία σαν Ινστιτούτο να δουλέψουμε ένα μέρος του έργου αυτού, το οποίο είναι πάρα πολύ απαιτητικό, πολύ αισιόδοξο αλλά και κοστοβόρο. Δηλαδή είναι από τις πιο ακριβές διεθνείς διασυνδέσεις οι οποίες θα γίνουν.

Αυτό το λέω γιατί το καλώδιο αυτό θα πηγαίνει από Αττική μέσω Αδριατικής και θα φτάνει πάνω στη Σλοβενία, Ιταλία, Αυστρία, Γερμανία. Δεν υπάρχουν τέτοια παρόμοια στον κόσμο. Υπάρχουν, βέβαια, στη Βόρειο Θάλασσα, όπου έχουμε δει ε μεγάλες διασυνδέσεις, αλλά στη Νότιο Ευρώπη δεν υπάρχουν. Αυτή θα είναι απ’ τις μεγαλύτερες. Άρα, οι διασυνδέσεις είναι αναγκαίες.

Δεύτερον υπάρχει εμπειρία στην περιοχή κυρίως λόγω ΑΔΜΗΕ αλλά και άλλων. Ας πούμε η ιταλική TERNA, και αυτή έχει μεγάλη εμπειρία. Άρα, βλέπουμε ότι ο ΑΔΜΗΕ εξελίσσεται πολύ γρήγορα σε ένα επιχειρηματικό πόλο που θα βοηθήσει την πρόθεση των δικτύων και αυτό είναι πολύ χρήσιμο και αναγκαίο.

Ναι, πράγματι, και θα δούμε και πώς θα εξελιχθεί. Και το κομμάτι του δικτύων δεν απασχολεί μόνο την Ελλάδα, απασχολεί πανευρωπαϊκά, και θα πρέπει και αντίστοιχα να διαμορφωθεί ένα πλαίσιο γιατί ορισμένα ζητήματα - να προσθέσουμε στην κουβέντα - είναι και το κομμάτι των αδιεοδοτήσεων. Είναι πλευρές, δηλαδή, που δεν αφορούν αμιγώς το οικονομικό κομμάτι, την οικονομική πλευρά του εκάστοτε project – που, βέβαια, κάποια θα δείξει ίδια η ζωή αν θα ’ρθούνε στη ζωή ή όχι - ωστόσο αφορά και μια σειρά πλευρές που, επειδή ακριβώς είναι σύνθετα έργα, δυσκολεύονται στην υλοποίησή τους. Το έχουμε δει και εντός και εκτός.

Να σημειώσουμε εδώ ότι όταν η Ευρωπαϊκή Επιτροπή ανακοίνωσε το πρόγραμμα αυτό - στις 8-10 Δεκεμβρίου, πότε ήτανε; - των διασυνδετηρίων, δηλαδή είναι τα οκτώ energy highways.

Oι οκτώ ενεργειακές λεωφόροι.

Από τα οποία τα έξι αφορούνε ηλεκτρικές διασυνδέσεις.

Και τα τρία εκ των οποίων αφορούνε και ελληνικό ενδιαφέρον.

Ακριβώς, την περιοχή μας. Ένας από τους λόγους που τα προώθησε - και το είπε αυτό στην ανακοίνωσή της - είναι διότι πιστεύει ότι με αυτό τον τρόπο θα υπάρχει ένας εξορθολογισμός στις τιμές. Δηλαδή, θα φύγουν τιμές τα λεγόμενα bottlenecks, άρα θα διευκολυνθεί η ροή του ηλεκτρισμού και, άρα, αυτό θα επηρεάσει τις τιμές σε πιο επίπεδο, πιο uniform level και, άρα, πιο φθηνές. Και αυτό το βλέπουμε. Βλέπουμε κάθε μέρα, κάθε εβδομάδα - επειδή παρακολουθούμε σαν Ινστιτούτο πώς διαμορφώνονται οι τιμές ηλεκτρικής ενέργειας σε όλη την περιοχή και ραπορτάρουμε πάνω σε αυτό - υπάρχει το λεγόμενο divide, υπάρχει η διαφορά μεταξύ Νοτιοανατολικής Ευρώπης, Κεντρικής και κυρίως Ευρώπης.

Ναι, όπου βασική παράμετρος είναι οι διασυνδέσεις.

Ακριβώς.

Κύριε Σταμπολή, να περάσουμε και σε ένα ακόμα θέμα, για να προλάβουμε κιόλας να τα θίξουμε και είναι το θέμα των πυρηνικών. Νομίζω και εσείς αναφέρατε εισαγωγικά ότι περιλαμβάνεται εκτίμηση επ’ αυτού στη μελέτη που εκπόνησε το ΙΕΝΕ. Ποια είναι η δική σας εκτίμηση ως προς τα πυρηνικά μιας και η συζήτηση έχει ξανανοίξει - είναι το ένα δεδομένο - και δείχνει και η Ελλάδα να θέλει να πάρει μία θέση στο κομμάτι αυτό; Ποια είναι η δικιά σας εκτίμηση;

Εάν είμαστε σοβαροί ε στο θέμα της ενεργειακής μετάβασης και της μετάβασης σε καθαρή ενέργεια, τότε δεν μπορεί να προχωρήσει αυτό χωρίς τα πυρηνικά. Είναι τόσο απλό το θέμα. Διότι αν ο στόχος είναι να φύγουνε όλα τα στερεά…

Τα ορυκτά καύσιμα…

Καταρχάς τα στερεά καύσιμα- τα μένει στις μεν χώρες της Ευρωπαϊκής Ένωσης, ιδίως στην Ελλάδα, έχουνε φύγει και φεύγουνε, στα Δυτικά Βαλκάνια δεν φεύγουνε και στην Τουρκία δεν φεύγουνε. Κάποια στιγμή θα φύγουνε όπως και κάποια στιγμή θα μειωθεί και το φυσικό αέριο- όχι πολύ αλλά θα μειωθεί.

Ναι, πράγματι.

Ποιος θα καλύψει τη διαφορά, την οποία δεν μπορεί να την καλύψουν οι ανανεώσιμες πηγές ενέργειας για πολλούς λόγους, τους οποίους θα μας έπαιρνε πολύ να εξηγήσουμε; Τη διαφορά θα καλύψει η πυρηνική ενέργεια, η οποία είναι καθαρή και είναι συνεχής, καλύπτει τα λεγόμενα φορτία base load. Άρα, αν βγάλουμε αν βγάλουμε την Τουρκία, 14% του ηλεκτρισμού της περιοχής παράγεται από πυρηνικά. Αν βάλουμε και την Τουρκία μέσα, είναι γύρω στο 9%. Σε κάθε περίπτωση τα πυρηνικά παίζουν ένα ρόλο. Αυτό το 10% στόχος είναι κάποια στιγμή να φτάσει το 20%. Αυτό θα γίνει με επιπλέον εγκατεστημένη ισχύ, είναι με τις συμβατικές μονάδες οι οποίες ήδη κατασκευάζονται. Ας πούμε, κατασκευάζει η Ουγγαρία νέα μονάδα, κατασκευάζει η Ρουμανία καινούργια μονάδα, ολοκληρώνει φέτος η Τουρκία το Ακκούγιου, το οποίο είναι μεγάλη μονάδα, 1200 MW, η οποία, όταν ολοκληρωθεί, θα είναι σχεδόν 5 GW. 5 GW είναι μεγάλο νούμερο!

Ναι, πραγματικά!

Έστω για την Τουρκία: η Τουρκία έχει γύρω στα 100 GW εγκατεστημένα. 5 GW είναι 5% και έχει και ένα σχέδιο να βάλει ακόμα περισσότερο. Και έχουμε και την προοπτική των λεγόμενων μικρών αρθρωτών - τα small modular reactors, τα SMRs.

Αυτή η προσέγγιση με τους μικρούς αρθρωτούς αντιδραστήρες έχει πολύ μεγάλο ενδιαφέρον για τη χώρα μας, ασχέτως αν χρησιμοποιήσει ή όχι πυρηνική ενέργεια. Διότι η κατασκευή αυτών, ας πούμε αν γίνει στη Ρουμανία ή στη Βουλγαρία, εμπλέκει στην αλυσίδα προμήθειας, τροφοδοσίας, χώρες οι οποίες μπορούνε να παράγουνε κατάλληλα υλικά. Η Ελλάδα έχει μια μεγάλη βιομηχανία σε μεταλλικές κατασκευές - και παράδοση - οπότε θα μπορούσε να βοηθήσει. Εγώ πιστεύω το 2030 θα δούμε τα πρώτα SMR να λειτουργούνε...

Και κατά κάποιους, νομίζω και το αύριο της πυρηνικής ενέργειας είναι οι SMR και όχι οι παραδοσιακές πυρηνικές μονάδες.

Ακριβώς, γιατί οι παραδοσιακές μονάδες απαιτούνε μεγάλο χρόνο για την κατασκευή τους, είναι δύσκολες.

Και το κόστος είναι σημαντικό!

Και πάντοτε υπερβαίνουν το κόστος. Γιατί υπερβαίνουν το κόστος; Διότι έχουνε πολύ αυστηρές προδιαγραφές ασφάλειας και με το παραμικρό σταματάει η κατασκευή, ξανακατασκευάζονται απ’ την αρχή. Δηλαδή, υπάρχουν αυστηρές προδιαγραφές στις θεμελιώσεις. Υπάρχουν αυστηρές προδιαγραφές στα τοιχώματα. Αν φτιάχνεται ένα τοίχωμα και έρθει ο επιθεωρητής και δεν το εγκρίνει, το γκρεμίζουνε και το ξαναρχίζουν απ’ την αρχή. Και αυτό είναι ο λόγος που καθυστερούνε όλα τα πυρηνικά.

Ναι. Πάντως σε κάθε περίπτωση το συμπέρασμα νομίζω είναι ότι τα πυρηνικά υποχρεωτικά είναι μέρος ενεργειακής εξίσωσης σήμερα.

Ακριβώς.

Και με αυτό θα ’θελα να περάσουμε και λίγο σε πιο στρατηγικά θέματα, λέγοντας το εξής: ότι στην ενεργειακή μετάβαση, πλέον, είμαστε σε ένα δεδομένο σημείο αρκετά προωθημένο και προχωρημένο σε ό, τι αφορά τουλάχιστον την Ευρώπη, αλλά όχι μόνο - και στην αμερικανική αγορά να δούμε αντίστοιχα συμπέρασματα που μπορούν να προκύψουν. Ωστόσο, βλέπουμε την ίδια στιγμή να ξεδιπλώνεται μια συζήτηση: επιστροφή στο ρεαλισμό, Realpolitik, σε ό, τι αφορά την ενεργειακή μετάβαση, και αυτό υπό το φόντο και της αλλαγής - ας το πούμε, εντός εισαγωγικών ενεργειακού παραδείγματος - απ’ την άλλη μεριά του Ατλαντικού, στην άλλη του Ατλαντικού, με την αμερικανική διοίκηση να προτάσσει κυρίως την αξιοποίηση φυσικού αερίου - πετρελαίου ως πιο αξιόπιστες πηγές σε σχέση με τις ΑΠΕ – δε σχολιάζουμε τώρα απαραίτητα, δεν θα αναφερθούμε στο πώς χαρακτηρίζει ο Τραμπ τις ανεμογεννήτριες, τα φωτοβολταϊκά κλπ. - αλλά νομίζω η ουσία είναι να απαντήσουμε τι σηματοδοτεί αυτό το πράγμα, αν σηματοδοτεί μια διαφορετική τροχιά στην ενεργειακή μετάβαση που δείχνει να προχωράει αυτή η κούρσα. Ωστόσο, με τι προκλήσεις, τι ρίσκα έχει μπροστά, κατά τη γνώμη σας, αυτή η κούρσα και αν, τελικά, πράγματι θα περπατήσει προς το 2030 και προφανώς 2040 και 2050, καθολικά.

Μιλώντας για ενεργειακή μετάβαση, υπάρχει μία σχολή σκέψης στην Ευρώπη, με πρωτεργάτη, θα ’λεγα τον καθηγητή Dieter Helm στην Οξορδη, ο οποίος λέει: «Ποια ενεργειακή μετάβαση; Δεν έχουμε μπει στην ενεργειακή μετάβαση!». Και ο Dieter Helm και άλλοι - και συμμερίζομαι σε μεγάλο βαθμό της απόψεις του - λένε το εξής: ότι, αυτή τη στιγμή, το 85% της ενέργειας που καταναλώνεται στον πλανήτη…

Είναι πετρέλαιο;

Ναι, είναι ορυκτά καύσιμα: είναι κάρβουνο, λιγνίτες, πετρέλαιο, φυσικό αέριο. Και εάν δούμε πώς ήτανε πριν 50 χρόνια - μιλάμε το ’73-’74 - έχουν μειωθεί πάρα πολύ λίγο το τα ορυκτά καύσιμα παρά τις τεράστιες επενδύσεις που έχουνε γίνει το τελευταίο διάστημα. Ο λόγος που δεν προχωράει, τον γνωρίζουμε: είναι διότι ακόμα δεν έχει ηλεκτροποιηθεί το σύστημα. Διότι οι ανανεώσιμες πηγές ενέργειας παράγουν ηλεκτρισμό οι περισσότερες, σχεδόν όλες. Ο ηλεκτρισμός πρέπει να έχει δίκτυα και πρέπει όλες οι χώρες να χρησιμοποιούν ηλεκτρισμό. Υπάρχουν, όμως, μεγάλα κομμάτια του πλανήτη που δεν χρησιμοποιούνε. Στην Αφρική δεν υπάρχουνε δίκτυα. Ταυτόχρονα αυξάνεται η ζήτηση - αυξάνεται η ζήτηση γενικά της ενέργειας παγκοσμίως. Άρα, το κενό αυτό δεν μπορούν να το καλύψουν εύκολα οι ανανεώσιμες. Το καλύπτουν υποχρεωτικά τα ορυκτά καύσιμα και, κυρίως, το πετρέλαιο και το φυσικό αέριο.

Αυτό δεν σημαίνει ότι θα πάμε πίσω και ότι ανανεώσιμες πηγές δεν έχουνε μέλλον. Έχουνε πολύ σοβαρό μέλλον, διότι αυτή τη στιγμή, μέσα σε λιγότερο από 50 χρόνια, οι ανανεώσιμες πηγές ενέργειας εμφανίζονται πλέον στο ισοζύγιο το ενεργειακό, το διεθνές - έχουν ένα 5%.

Και με καλούς οικονομικούς όρους, πρέπει να πούμε.

Ακριβώς! Αυτό δεν ήταν αυτονόητο και το 5% δεν είναι μόνο ηλιακή. Ηλιακή και ολικά είναι γύρω στο 2%. Τα άλλα είναι βιομάζα, υδροηλεκτρικά, βιοθερμία. Αυτό είναι όλο το 5%.

Λοιπόν, αυτό δεν ήταν αυτονόητο. Άρα, έχουμε καθιερώσει πλέον τις ανανεώσιμες σαν μέρος του ενεργειακού ισοζυγίου και από δω και πέρα κτίζουμε.

Το θέμα της ενέργειας είναι πολύ τοπικό και διεθνές συγχρόνως. Δηλαδή η κάθε χώρα, ο κάθε τόπος, θα ψάξει να βρει τις μορφές ενέργειας που μπορεί να παράγει και να αξιοποιήσει και να μανατζάρει. Ασφαλώς υπάρχουνε εισαγωγές, εξαγωγές, όμως, αναφερόμενος στη γεωπολιτική κατάσταση, η οποία είναι μάλλον έκρυθμη, θα λέγαμε…

Ναι. Και θα ήθελα και - για να κλείσουμε και με αυτό - να αναφερθείτε κιόλας και στο κομμάτι της συσχέτισης ενέργειας και γεωπολιτικής, που πλέον νομίζω…

Ακριβώς, μπαίνω σε αυτό πολύ άμεσα! Λόγω του ότι έχουμε μία έκρυθμη γεωπολιτική κατάσταση που δεν είχαμε πριν από 4-5 χρόνια - η οποία θα περάσει και ενδεχομένως θα περάσει θα ξαναεπανέλθει αργότερα – άρα, έχουμε έναν κόσμο στον οποίο ξεσπάνε κρίσεις δεξιά-αριστερά. Άρα, έχουμε μία ανωμαλία γεωπολιτική, την οποία την αισθανόμαστε. Αυτό μας δίνει το πάτημα να πούμε το εξής: ότι ας φροντίσει κάθε περιοχή, κάθε χώρα, να είναι όσο περισσότερο ενεργειακά αυτάρκης. Αυτό τι σημαίνει; Μιλάμε για 100% αυτάρκεια; Όχι, θα ήτο παράλογο στην εποχή μας να μιλήσουμε για κάτι τέτοιο. Αλλά να μπορεί να καλύπτει ένα πολύ μεγάλο μέρος της ενέργειάς της κάθε χώρα- ιδίως χώρες όπως είναι η Ελλάδα, η οποία είναι λίγο αποκομμένη. Είμαστε στο νότιο μέρος της της Ευρώπης. Ναι μεν έχουμε πολλές ενεργειακές οδούς να τρέχουν ανάμεσα μας, είτε προς το Βορρά, τη Μαύρη Θάλασσα, είτε μπρος το Σουέζ κλπ. - άρα, έχουμε τροφοδοσία συχνή – όμως, με μία ανωμαλία μπορεί να υπάρχει αίφνης διακοπή στην τροφοδοσία.

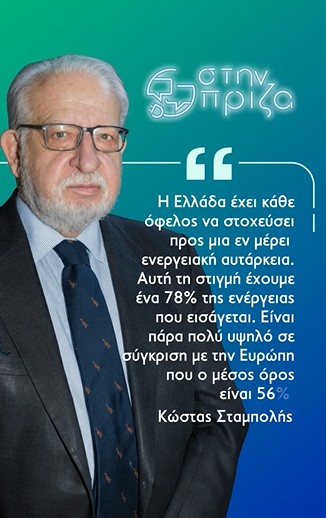

Άρα, η Ελλάδα έχει κάθε ενδιαφέρον και κάθε όφελος να στοχεύσει προς μία εν μέρει ενεργειακή αυτάρκεια. Δηλαδή, αυτή τη στιγμή έχουμε ένα 78% της ενέργειας που εισάγουμε. Είναι πάρα πολύ υψηλό σε σύγκριση με την Ευρώπη, όπου ο μέσος όρος είναι 56% τώρα. Άρα, η Ελλάδα αν στοχεύσει προς την ενεργειακή αυτάρκεια, θα μπορέσει να ενεργοποιήσει πάρα πολλές εγχώριες δυνάμεις, να αξιοποιήσουμε ό,τι μπορούμε από τις ανανεώσιμες, αλλά και από το φυσικό αέριο, το οποίο φαίνεται ότι έχουμε. Μένει να εντοπιστεί - το γνωρίζετε καλύτερα από εμένα το θέμα των ερευνών - έχουμε επανέρθει πάλι σε μία θετική τροχιά, άρα, ευελπιστούμε, αυτή τη στιγμή, ότι μετά από 12 μήνες θα ξέρουμε, θα ’χουμε τις πρώτες ενδείξεις αν προχωρήσει η γεώτρηση στο Block 12. Και πέρα από το Block 12 στο Ιόνιο, έχουμε και πολλές άλλες περιοχές.

Και το ευτύχημα είναι ότι η Ελλάδα, αυτή τη στιγμή, φιλοξενεί μερικές από τις μεγαλύτερες εταιρείες πετρελαίου του κόσμου, την ExxonMobil και της Chevron. Και για να έρχεται η ExxonMobil - είναι από το ’19 εδώ - γιατί παραμένει; Παραμένει διότι βλέπει κάτι πολύ ενδιαφέρον γι’ αυτήν.

Ναι, και νομίζω συμπερασματικά ,κύριε Σταμπολή, από την κουβέντα προκύπτει ότι

αν κανείς θέλει να κοιτάξει την αγορά ενέργειας, θα πρέπει να κοιτάξει τους ειδικούς. Νομίζω σε αυτό η μελέτη μπορεί να συμβάλει καθώς δείχνει πλέον την βασική συνθήκη για να μπορέσει να διαβάσει κανείς ενεργειακές εξελίξεις. Γιατί ακριβώς είναι ένα πολύμορφο και ένα πολυσύνθετο πλέγμα που θα πρέπει αυτό κάπως να αποκωδικοποιηθεί. Και στο διά ταύτα, νομίζω είναι κρίσιμος ο εξηλεκτρισμός ακριβώς στο να προωθηθεί αυτό που λέμε ενεργειακή μετάβαση, γιατί πράγματι ενώ την ίδια στιγμή καλπάζει, σύμφωνα με κάποια νούμερα, η ενεργειακή μετάβαση - ακριβώς την ίδια στιγμή φαίνεται το ψαλίδι, φαίνεται η διαφορά με το μεγάλο ποσοστό της ενέργειας να καλύπτεται ακόμη και σήμερα παγκοσμίως από ορυκτά καύσιμα.

Και σαν τελευταίο σχόλιο νομίζω έχει αξία αυτό που αναφέρατε περί ενεργειακής αυτάρκειας, όχι προφανώς στο 100%. Ωστόσο, υπογραμμίζει τη σημασία της κάθε χώρας να μπορεί να αξιοποιεί τους πόρους που έχει, στο βαθμό που μπορεί να το κάνει, και σε αυτή την κατεύθυνση νομίζω είναι και η βασική πρόκληση κάθε χώρας ασχέτως αν μιλάμε εντός Ευρωπαϊκής Ένωσης ή και εκτός. Αλλά, νομίζω, βασική πρόκληση και σε ό, τι αφορά τις ΑΠΕ αλλά και σε ό, τι αφορά τα υπόλοιπα, είναι το πώς κάθε χώρα θα μπορέσει να αξιοποιήσει με έναν βιώσιμο - ας το πούμε τρόπο - και οικονομικά αποδοτικό τους πόρους που διαθέτει.

Αυτό θα δώσει στις χώρες που πράγματι θα στοχεύσουνε προς την ενεργειακή αυτάρκεια τη δυνατότητα να κινητοποιήσουν περαιτέρω τη βιομηχανία τους και να συμβάλουν στην οικονομική ανάπτυξη.

Πράγματι σας ευχαριστώ πολύ, κύριε Σταμπολή! Να είστε καλά!

Κι εγώ! Κι εγώ ευχαριστώ, κύριε Μαστοράκη, για την πολύ ενδιαφέρουσα αυτή συζήτηση.

Να είστε καλά, ευχαριστώ!

Ακούσατε ακόμα ένα επεισόδιο της σειράς podcast του ΑΔΜΗΕ «Στην Πρίζα». Σας ευχαριστούμε πολύ!

«Στην Πρίζα»: μία σειρά podcast του ΑΔΜΗΕ. «Στην Πρίζα», εκεί όπου η ενέργεια τροφοδοτεί τη συζήτηση.