και οικονομικούς αναλυτές που διενήργησε το πρακτορείο Reuters, οι τιμές του αργού διατηρούνται κοντά στα 65 δολάρια για το 2025.

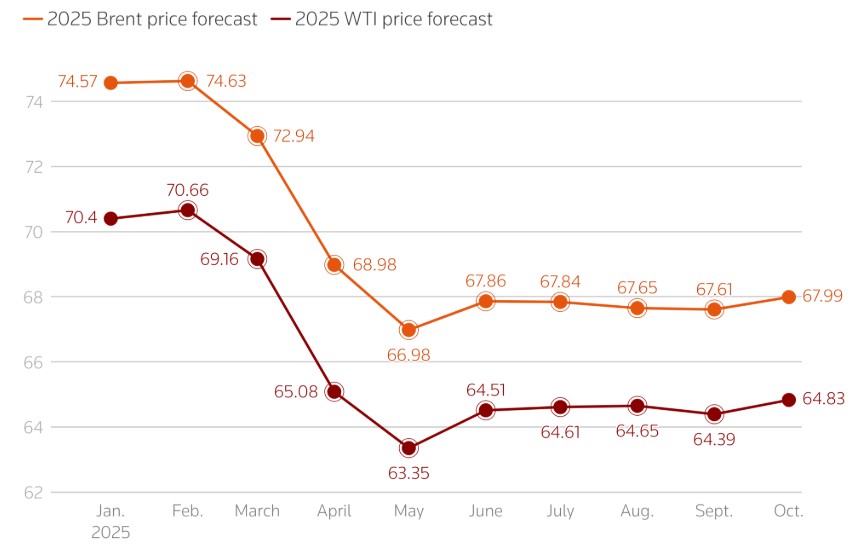

Πιο συγκεκριμένα, η εκτίμηση για το Brent αυξάνεται από τα 67,61 δολάρια ανά βαρέλι τον Σεπτέμβριο στα 67,99 δολάρια τον Οκτώβριο, ενώ για το WTI από τα 64,39 δολάρια στα 64,83. Συνολικά, οι μέσες τιμές του 2025 είναι 69,27 δολάρια για το Brent και 65,92 δολάρια για το WTI. Αξίζει να σημειωθεί πως οι τιμές για το αμερικανικό πετρέλαιο είναι ελαφρώς κάτω από τα 65 δολάρια που απαιτούνται για την αντιστάθμιση του κόστους στα σχιστολιθικά πηγάδια που αποτελούν τη συντριπτική πλειοψηφία της χερσαίας παραγωγής, αλλά πάνω από το ψυχολογικό όριο των 60 δολαρίων.

Η εξέλιξη των εκτιμήσεων για τις τιμές του αργού εντός του 2025. Πηγή: Reuters.

Όπως εξηγούν οι αναλυτές, η πορεία των τιμών εντός του 2025 έχει αποδείξει πως η ισορροπία προσφοράς- ζήτησης έχει πολύ μεγαλύτερη βαρύτητα από τις γεωπολιτικές αναταράξεις. Η τρέχουσα εικόνα αφορά σε μία ενισχυμένη παραγωγή, κυρίως χάρη στην αύξηση κατά 2,7 εκατομμύρια bpd που προωθούν τα μέλη του OPEC+ από τον Απρίλιο και μετά, και μία υποτονική ζήτηση, μάλλον εξαιτίας του μειούμενο ενδιαφέροντος από την Κίνα. Εντός αυτού του πλαισίου, οι περισσότεροι παρατηρητές θεωρούν πως το πετρελαϊκό καρτέλ θα συνεχίσει τις αυξήσεις με συγκρατημένους ρυθμούς, ενώ οι δυτικές πετρελαϊκές θα ακολουθήσουν αυξάνοντας τη δική τους παραγωγή ώστε να διασφαλίσουν το μερίδιό τους στην παγκόσμια αγορά. Παράλληλα, η Κίνα μπορεί να στραφεί προς νέους αγοραστές καθώς οι αμερικανικές κυρώσεις κατά του ρωσικού πετρελαίου θα δυσχεράνουν τις παραδόσεις βραχυπρόθεσμα. Η αύξηση της ζήτησης για το 2025 θα κινηθεί μεταξύ 650.000 και 2 εκατομμυρίων bpd.

Οδεύοντας προς το 2026, η αγορά θα εδραιωθεί σε φάση πλεονασματικής προσφοράς, με τις εκτιμήσεις να προβλέπουν επιπλέον φορτία μεταξύ 190.000 bpd και 3 εκατομμυρίων bpd. Ένας από τους λόγους για αυτή την εντυπωσιακή απόκλιση είναι ο άγνωστος αριθμός πετρελαίου που βρίσκεται στη θάλασσα, και κατά πόσο αυτό ταξιδεύει προς συγκεκριμένους αγοραστές ή παραμένει εν πλω σε τάνκερ και υποδομές αποθήκευσης. Το μυστήριο αυτό συνδέεται τόσο με τον σκιώδη στόλο που μεταφέρει πετρέλαιο από τη Ρωσία, το Ιράν, και τη Βενεζουέλα, όσο και με τις πραγματικές αγορές των Κινέζων εισαγωγέων που προορίζονται για τα στρατηγικά αποθέματα της χώρας.