Εντούτοις, η μεταστροφή αυτή δεν είναι εύκολη, καθώς οι δύο γίγαντες της πετρελαϊκής βιομηχανίας έχουν μάθει να λειτουργούν με βάση το παραδοσιακό σύστημα των προηγούμενων δεκαετιών.

Μπορεί να είναι οι δύο μεγαλύτερες ιδιωτικές πετρελαϊκές σε διεθνές επίπεδο και να ελέγχουν μερικά από τα πιο κερδοφόρα πεδία στον κόσμο, όμως Chevron και Exxon φαίνονται πως έχουν λόγο να “ζηλεύουν” τους μικρότερους ανταγωνιστές τους από την Ευρώπη. BP, Shell, και TotalEnergies έχουν μεν μικρότερη κεφαλαιοποίηση, αλλά έχουν καταφέρει να διαφοροποιήσουν το χαρτοφυλάκιό τους εισερχόμενες σε έναν νέο δυναμικό κλάδο— το εμπόριο LNG. Το ΥΦΑ δεν είναι σε καμία περίπτωση πρόσφατη εφεύρεση, η γεωπολιτική και οικονομική σημασία του, όμως, κατέστη σαφής την τελευταία τριετία. Η ρωσική εισβολή στην Ουκρανία σηματοδότησε τη μείωση ή και μηδενισμό των ροών ρωσικού φυσικού αερίου μέσω αγωγών προς την Ευρώπη, αναγκάζοντας τις ευρωπαϊκές επιχειρήσεις ενέργειας να αναζητήσουν εναλλακτικούς προμηθευτές. Ένα μέρος αυτών προήλθε από τη γειτονική Νορβηγία και την Αλγερία. Αλλά το υπόλοιπο καλύφθηκε από LNG.

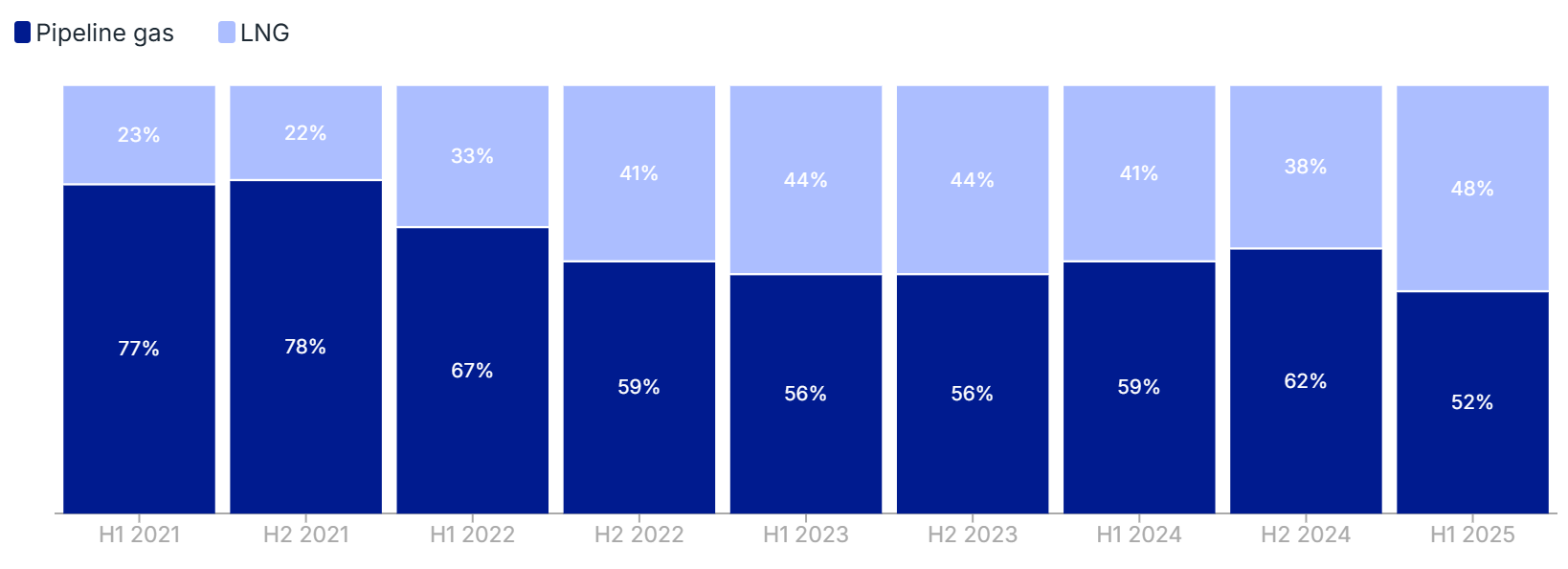

Οι εισαγωγές φυσικού αερίου της ΕΕ με βάση τον τρόπο εισόδου (αγωγός/ΥΦΑ). Πηγή: IEEFA.

Οι εταιρείες που είχαν έτοιμες εμπορικές ομάδες κατάφεραν να αδράξουν την ευκαιρία και να αποκομίσουν μεγάλα κέρδη. Οι παλιοί παίκτες, μεταξύ αυτών οι μεγάλες πετρελαϊκές BP, Shell, και TotalEnergies, καθώς και νέοι παίκτες, όπως οι τρέιντερς εμπορευμάτων όπως η Trafigura και Vitol, σημείωσαν ακαθάριστα κέρδη 104 δισεκατομμυρίων δολαρίων το 2023, όταν η γεωπολιτική κρίση στην Ουκρανία είχε οδηγήσει σε εκτίναξη των τιμών ΥΦΑ. Το ποσό αυτό υποχώρησε στα 70 δισεκατομμύρια δολάρια το 2024, με την ενεργειακή κρίση να έχει περάσει, όμως οι αναλυτές πιστεύουν πως ο κλάδος του εμπορίου καυσίμων θα μπορούσε να αγγίξει τα 115 δισεκατομμύρια δολάρια το 2030.

Chevron και Exxon δεν μπορούν παρά να εισέλθουν στη νέα αγορά. Αυτό συνεπάγεται τη δημιουργία μίας ομάδας εμπόρων, οι οποίοι θα πρέπει να λαμβάνουν και ελκυστικές απολαβές. Με δεδομένες τις προβλέψεις των αναλυτών, η έμφαση δίδεται στην Ασία, όπου αναμένεται και η μεγαλύτερη αύξηση της ζήτησης, και στην Ευρώπη, όπου η ζήτηση σημειώνει πτωτικές τάσεις επί του παρόντος, όμως θα παραμείνει ικανοποιητική μιας και η ενεργειακή μετάβαση καθυστερεί. Κλειδί στη μεσοπρόθεσμη ζήτηση μπορούν να αποδειχθούν οι εμπορικές συμφωνίες που προωθεί ο Λευκός Οίκος. Για παράδειγμα, η πολυσυζητημένη συμφωνία ΗΠΑ- Ευρωπαϊκής Ένωσης περιλάμβανε την αγορά καυσίμων αξίας 250 δισεκατομμυρίων ετησίως για την επόμενη τριετία. Μολονότι οι Βρυξέλλες δεν μπορούν να αναγκάσουν τις ευρωπαϊκές εταιρείες να αγοράσουν αμερικανικό LNG, η απαγόρευση των εισαγωγών ρωσικού φυσικού αερίου και η υφιστάμενη συνεργασία μεταξύ των δύο πλευρών του Ατλαντικού καθιστούν τους Αμερικάνους προμηθευτές πιο εύκολα προσβάσιμους.

Βέβαια, οι δύο αμερικανικοί κολοσσοί έχουν να καλύψουν πολύ έδαφος. Οι Ευρωπαίοι ανταγωνιστές τους και οι τρέιντερς έχουν ήδη μερίδιο στην αμερικανική αγορά, επενδύοντας μάλιστα σε ορισμένα στρατηγικά έργα εξαγωγών ΥΦΑ. Σε συνδυασμό με τις ποσότητες που λαμβάνουν από άλλες χώρες παραγωγούς, οι έμποροι αυτοί μπορούν να προσφέρουν πολύ μεγαλύτερη ευελιξία. Οι διοικήσεις σε Chevron και Exxon φαίνονται να κατανοούν τη δυσκολία του εγχειρήματος, προσπαθώντας να προσαρμόσουν την προσέγγισή τους. Μάλιστα, όπως αναφέρουν άνθρωποι της αγοράς, η ηγέτιδα Exxon έχει θέσει τρεις προτεραιότητες: την παραγωγή πετρελαίου στη Γουϊάνα, την αμερικανική αγορά, και το εμπόριο LNG. Πιθανότατα η Chevron έχει παρόμοιες προτεραιότητες, μιας και τα δύο πρώτα στοιχεία είναι κοινού ενδιαφέροντος. Exxon και Chevron πλέον συνεργάζονται στη Γουϊάνα μετά την εξαγορά της Hess από τη δεύτερη, ενώ οι πολιτικές της κυβέρνησης Τραμπ σηματοδοτούν το φρενάρισμα της πράσινης μετάβασης στις ΗΠΑ και τη δραματική επιστροφή στα ορυκτά καύσιμα.