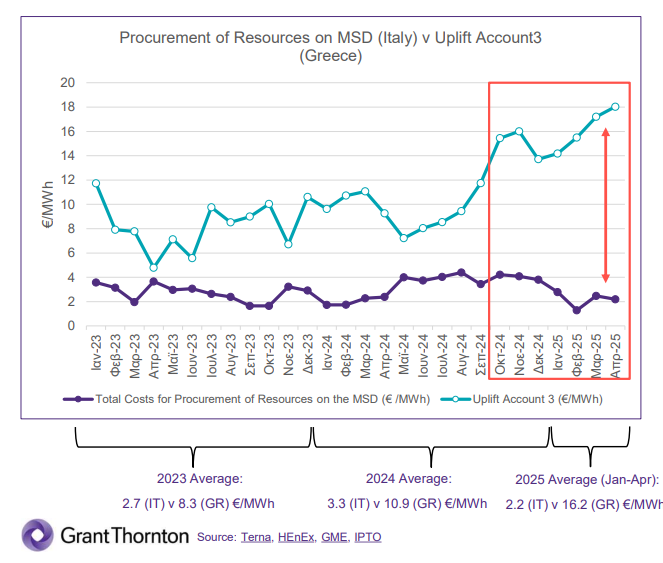

που εκπόνησε η Grant Thornton, δείχνει ότι οι χρεώσεις στην χώρα μας είναι συστηματικά υψηλότερες και πιο ευμετάβλητες.

Ειδικότερα, η μέση χρέωση, ως ποσοστό της Οριακής Τιμής Συστήματος (ΟΤΣ) διαμορφώθηκε στην Ελλάδα στο 12% την περίοδο 2024-2025 (περιλαμβανομένου του μηνός Απριλίου), έναντι 3% στην Ιταλία.

Οι αντίστοιχες χρεώσεις ανήλθαν κατά μέσο όρο σε 12,2 ευρώ/MWh στην Ελλάδα και σε 3 ευρώ/MWh στην Ιταλία, κατά την ίδια χρονική περίοδο. Αυτό το χάσμα έχει διευρυνθεί από το β’ εξάμηνο του 2024 εξαιτίας της ύπαρξης διαρθρωτικών αποκλίσεων στη λειτουργία των Αγορών Εξισορρόπησης, όπως επίσης και στη μεθοδολογία κατανομής κόστους και εσόδων από τις συγκεκριμένες αγορές.

Η σύγκριση στην μελέτη της GT περιλαμβάνει τη συνιστώσα Uplift στην ιταλική αγορά, η οποία καλύπτει το «Κόστος για την προμήθεια πόρων στην Αγορά Επικουρικών Υπηρεσιών (MSD) (σε ευρώ/MWh), το οποίο αποτελείται από το κόστος των επικουρικών υπηρεσιών, τις πραγματικές αμοιβές ανισορροπίας, τις αμοιβές μη arbitrage και τις αποζημιώσεις στους χρήστες που δεν συμμορφώνονται με τις οδηγίες κατανομής.

Ο λογαριασμός Uplift 3, στην Ελλάδα, περιλαμβάνει χρεώσεις σε σχέση με την ενεργοποιημένη ενέργεια εξισορρόπησης, την ενέργεια που ενεργοποιείται για σκοπούς άλλους από την εξισορρόπηση και τους διακανονισμούς ανισορροπίας. Και οι δύο συνιστώσες αντιπροσωπεύουν τον βασικό µηχανισµό ανάκτησης του κόστους εξισορρόπησης στα αντίστοιχα συστήµατα.

Όπως επισημαίνεται στην μελέτη της GT, η σύγκριση επικεντρώνεται στη συγκεκριµένη ιταλική χρέωση εξισορρόπησης που συγκρίνεται περισσότερο µε τον ελληνικό Λογαριασµό Uplift 3. Εποµένως, η συνιστώσα «άλλα έξοδα» του ιταλικού λογαριασµού έχει εξαιρεθεί από τη συγκεκριµένη ανάλυση. Αξίζει να σημειωθεί επίσης, ότι η ελληνική χρέωση τείνει να είναι υψηλότερη και πιο ευμετάβλητη σε όρους ευρώ/MWh.

Ακόμη, τονίζεται ότι η διαφορά μεταξύ του ελληνικού Λογαριασμού Εξισορρόπησης 3 και του ιταλικού Κόστους Προμήθειας ΜSD διευρύνεται σημαντικά μετά τον Οκτώβριο του 2024, με τις διαφορές να υπερβαίνουν τα 10 ευρώ/MWh.

Παράλληλα, η μηνιαία διαφορά μεταξύ των ελληνικών και ιταλικών χρεώσεων ήταν κατά μέσο όρο 5,6 ευρώ/MWh το 2023, αυξήθηκε σε 7,6 ευρώ/MWh το 2024 και εκτινάχθηκε σε 14,0 ευρώ/MWh έως και τον Απρίλιο του 2025.

Όπως αναφέρει ο κ. Αντώνης Κοντολέων, πρόεδρος της ΕΒΙΚΕΝ, τη σύγκριση των λογαριασμών Uplifts της Ιταλίας την κάνει η Grant Thornton παραγνωρίζοντας τον Λογαριασμό Προσαυξήσεων Ισχύος Εξισορρόπησης (ΛΠ2)*, και συγκρίνει μόνο με βάση τον ΛΠ3 για να σημειώσει πως και πάλι υπάρχει μεγάλη διαφορά.

Ο κ. Κοντολέων τονίζει πως η Ιταλία προαγοράζει ενέργεια συνεχώς από την Day Ahead Market σε έξι φάσεις. Στην Ελλάδα αποζημιώνουμε την ισχύ με 200 εκ ευρώ, με ό,τι και αν αυτό συνεπάγεται.

Τέλος, επισημαίνει ορισμένες διαφορές, όπως τους διορθωτικούς μηχανισμούς για την αποτροπή αυθαίρετων κερδών (non-arbitrage fees), που δεν υπάρχουν στην ελληνική αγορά ηλεκτρισμού και στις επί μέρους χρεώσεις για υπηρεσίες συγκέντρωσης φορτίου (aggregation service), διαχείρισης συμφόρησης και χρήσης διασυνδέσεων, που δεν περιλαμβάνονται στους Λογαριασμούς Προσαυξήσεων.

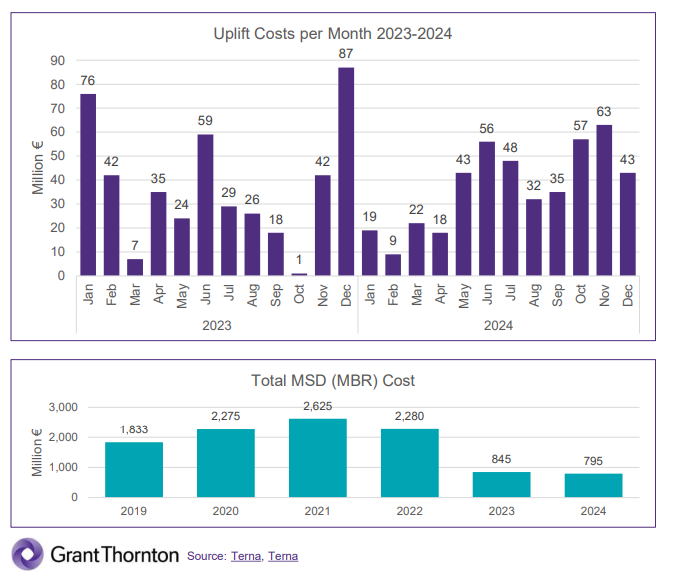

(Mηνιαία εξέλιξη και βασικοί παράγοντες του κόστους ανύψωσης στην Ιταλία για τα έτη 2023 και 2024, καθώς και ετήσιο καθαρό κόστος της αγοράς επικουρικών υπηρεσιών (MSD) για την περίοδο 2019-2024.)

Τάσεις κόστους προσαυξήσεων (Uplift)

Το 2024, το κόστος των λογαριασμών Uplift ανήλθε προσωρινά σε 445 εκατ. ευρώ, σημειώνοντας ελάχιστη αύξηση σε σύγκριση με 401 εκατ. ευρώ το 2023. Η αύξηση αυτή αντανακλά ένα συνδυασμό πιέσεων κόστους και μείωσης των αντισταθμιστικών εσόδων από τους μηχανισμούς της αγοράς.

Η αύξηση του συνολικού κόστους των Uplift, το 2024 µπορεί να αποδοθεί κυρίως στη µείωση των εσόδων που προκύπτουν από την αύξηση της τιμής του ηλεκτρικού ρεύματος σε ένα δίκτυο όταν υπάρχει συμφόρηση, δηλαδή όταν η ζήτηση υπερβαίνει την ικανότητα του δικτύου να μεταφέρει ηλεκτρική ενέργεια. Αυτά τα έσοδα συνήθως κατανέμονται μεταξύ των διαχειριστών δικτύου και των κατόχων καλωδίων. Αυτά µειώθηκαν κατά το ήµισυ, από 0,67 ευρώ/MWh, κατά µέσο όρο το 2023, σε 0,35 ευρώ/MWh, το 2024.

Επιπλέον, η αντιστροφή του «Imbalance & Penalty Balance», το οποίο από αρνητική τιμή (με μετριαστικό αποτέλεσμα στο συνολικό Uplift) -0,39 ευρώ/MWh κατά μέσο όρο το 2023, μεταβλήθηκε σε θετική χρέωση 0,39 ευρώ/MWh το 2024, συνέβαλε περαιτέρω στην αύξηση του κόστους των Uplift.

Η αύξηση του Uplift µετριάστηκε εν µέρει από τη µείωση άλλων συνιστωσών, ιδίως του «ισοζυγίου κόστους προµήθειας MSD, από 3,23 ευρώ/MWh κατά µέσο όρο, το 2023, σε 2,95 ευρώ/MWh το 2024 και από το χαµηλότερο κόστος που συνδέεται µε την «υπηρεσία εικονικής διασύνδεσης».

Όσον αφορά στο καθαρό κόστος της Αγοράς Επικουρικών Υπηρεσιών (MSD) το 2024 ήταν προσωρινά 795 εκατ. ευρώ, γεγονός που αντανακλά μείωση κατά -6% σε σύγκριση με 845 εκατ. ευρώ το 2023.

Στην μελέτη της Grant Thornton σημειώνεται ότι οι ποσότητες MSD µειώθηκαν σηµαντικά τα τελευταία χρόνια, από 41 TWh το 2020, σε 17 TWh το 2022 και σε 12 TWh το 2023-2024.

(Σύγκριση συνολικού κόστους σε επίπεδο συστήματος που ανακτάται από τους συμμετέχοντες στην αγορά για υπηρεσίες εξισορρόπησης στην Ιταλία και την Ελλάδα, με εστίαση στο κόστος προμήθειας MSDP (Ιταλία) και στις χρεώσεις του λογαριασμού ανύψωσης 3 (Ελλάδα).

Σημειώνουμε ότι ο λογαριασμός προσαυξήσεων (Uplift) που δημοσιεύεται από τον Διαχειριστή Συστήματος Μεταφοράς αποτελεί βασικό μηχανισμό ανάκτησης κόστους για τις παρεχόμενες επικουρικές υπηρεσίες. Υπολογίζεται σε τριμηνιαία (πρόβλεψη) και μηνιαία (τελική εκκαθάριση) βάση, και περιλαμβάνει δύο βασικές κατηγορίες: α) τα καθαρά κόστη προμήθειας πόρων από την MSD, και β) τα κόστη που σχετίζονται με χρεώσεις ανισορροπίας, διορθωτικούς μηχανισμούς για αποτροπή αυθαίρετων κερδών (non-arbitrage fees) και κυρώσεις για μη συμμόρφωση με τις εντολές του Διαχειριστή. Επιπλέον, περιλαμβάνονται επιμέρους χρεώσεις για υπηρεσίες συγκέντρωσης φορτίου (aggregation service), διαχείρισης συμφόρησης και χρήσης διασυνδέσεων.

Όπως έχει τονίσει με παλαιότερες τοποθετήσεις του ο Πρόεδρος της ΕΒΙΚΕΝ, η ελληνική αγορά είναι η ακριβότερη στην Ευρώπη καθώς δεν υπάρχει ευνομούμενη αγορά με κόστος 26,5 ευρώ/MWh που το πληρώνoυν οι Έλληνες καταναλωτές.

Σύμφωνα με μελέτη της Ένωσης, το κόστος της αγοράς εξισορρόπησης το 2023, με βάση τα στοιχεία της ΡΑΕ, ανερχόταν σε 740 εκατ. ευρώ και τώρα φθάνει εγγύς του 1 δισεκ. ευρώ.

«Αυτοί που είναι οι πάροχοι, που εκπροσωπούν τους καταναλωτές, πηγαίνουν στο Χρηματιστήριο και αγοράζουν ενέργεια για να μας την πουλήσουν. Ανεβάζουν τη ζήτηση τεχνητά, με την προσφορά τους, τα πρόστιμα είναι μικρά, και δεν δέχεται ο ρυθμιστής να τα αυξήσει», είχε πει χαρακτηριστικά.

*Ο ΛΠ-3 σχετίζεται με την οικονομική ουδετερότητα του ΔΕΣΜΗΕ και τη διασφάλιση ότι τυχόν υπολείμματα ή πλεονάσματα που προκύπτουν από τις διάφορες συναλλαγές και διαδικασίες του συστήματος, όπως η εξισορρόπηση και η εκκαθάριση αποκλίσεων, κατανέμονται δίκαια μεταξύ των συμμετεχόντων σύμφωνα με τον ΑΔΜΗΕ.

*Ο ΛΠ2 είναι ένας λογαριασμός που χρησιμοποιείται για τον επιμερισμό του κόστους παροχής ισχύος εξισορρόπησης από τους Παρόχους Υπηρεσιών Εξισορρόπησης.