Όχι ότι ο κίνδυνος αυτός έχει εξαφανιστεί τελείως, αφού από τις 7 Οκτωβρίου, δηλαδή από την ημέρα της προκλητικής επίθεσης της Χαμάς κατά του Ισραήλ, η ευρύτερη περιοχή με άξονα αναφοράς την λωρίδα της Γάζας και το Ισραήλ ευρίσκεται σε αναβρασμό. Στην αρχή ο γεωπολιτικός κίνδυνος προέκυψε ως επακόλουθο της εισβολής των στρατιωτικών δυνάμεων του Ισραήλ (IDF) στην Γάζα και οι εκκαθαριστικές επιχειρήσεις που ακολούθησαν καθώς καταδιωκόταν η ηγεσία της Χαμάς.

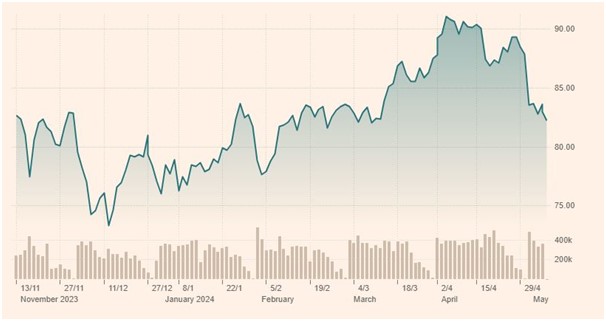

Να υπενθυμίσουμε ότι οι τιμές του αργού Brent όταν εκδηλώθηκε η επίθεση της Χαμάς κατά του Ισραήλ κινούντο στα $ 74 το βαρέλι συνεχίζοντας την πτωτική τους πορεία από τα $ 95 το βαρέλι όπου είχαν βρεθεί στα μέσα Σεπτεμβρίου. Η πρωτοφανής τρομοκρατική ενέργεια της Χαμάς ήρθε να ταράξει τα «ήρεμα» νερά και να ανακόψει την καθοδική πορεία της τιμής του πετρελαίου.

Ακολούθως η ανάμιξη των Χούθι στην Υεμένη, από τα τέλη Νοεμβρίου, οι συστηματικές επιθέσεις τους κατά της ναυσιπλοΐας και τα μέτρα που λήφθηκαν στην συνέχεια για την αντιμετώπιση τους (συμπεριλαμβανομένων και αεροπορικών επιδρομών από Αμερικανο-Βρεττανικές δυνάμεις κατά στρατιωτικών στόχων στην Βόρειο Υεμένη) ενίσχυσαν τους φόβους για διεύρυνση της κρίσης στην ευρύτερη περιοχή. Παρά ταύτα οι τιμές του αργού δεν επηρεάστηκαν πολύ και συνέχισαν να διαπραγματεύονται στην ζώνη των $ 78 με $ 82 το βαρέλι.

Το όλο σκηνικό αλλάζει άρδην με την πυραυλική επίθεση του Ισραήλ κατά του προξενείου του Ιράν στην Δαμασκό την 1η Απριλίου όπου σκοτώθηκε υψηλόβαθμο στέλεχος των Φρουρών της Επανάστασης και η ακολουθία του (16 άτομα συνολικά), η μεγάλης κλίμακας επίθεση του Ιράν κατά του Ισραήλ που ακολούθησε ( 13/4) και η αεροπορική αντεπίθεση του Ισραήλ κατά επιλεγμένων στόχων εντός του Ιράν.(19/4) Αναβαθμίζοντας επικίνδυνα την όλη αντιπαράθεση μεταξύ Ιράν και Ισραήλ που πλέον διεξάγεται απευθείας μεταξύ των δύο κρατών, ξεφεύγοντας από την μέχρι τότε εμπλοκή μέσω Αντιπροσώπων (βλέπε Άξονα της Αντίστασης- Χεζμπολάχ, Χαμάς, Χούθι, Πολιτοφυλακές Ιράκ) Έτσι ο τιμές του αργού ξεφεύγουν για καλά από τα $ 80-$82 το βαρέλι και φθάνουν τα $ 91 (2/4).

Σήμερα (8/5) και ενώ το Ισραήλ προχωρά στις επιχειρήσεις του κατά των εναπομεινάντων θυλάκων της Χαμάς στην Ράφα και στην αναζήτηση των ομήρων του, οι διεθνείς αγορές πετρελαίου δεν δείχνουν σημάδια νευρικότητας με την τιμή του αργού Brent να κινείται γύρω από τα $ 82.50 το βαρέλι και το αμερικάνικο WTI στα $ 76.65. Η βασική αιτία για αυτή την φαινομενική ηρεμία, σύμφωνα με αναλυτές, αποδίδεται στην έλλειψη, τουλάχιστον προς το παρόν, άμεσης ανάμειξης του Ιράν. Με την Τεχεράνη να μην επιθυμεί κατά βάση διεύρυνση της κρίσης καθώς αυτό που προέχει για το θεοκρατικό καθεστώς είναι η επιβίωση του έναντι ενός ανερχόμενου κύματος αμφισβήτησης. Όχι μόνο από την φιλελεύθερη παράταξη αλλά κυρίως από την ακραία συντηρητική πτέρυγα που πιέζει για επιτάχυνση του πυρηνικού προγράμματος και την διεξαγωγή της πρώτης υπόγειας δοκιμής πυρηνικής βόμβας του Ιράν.(εδώ)

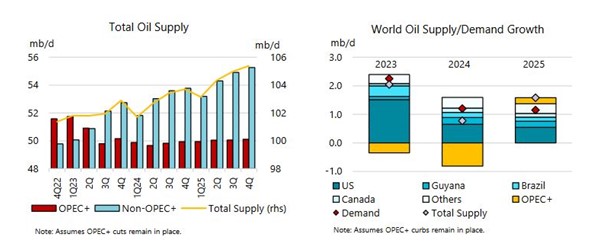

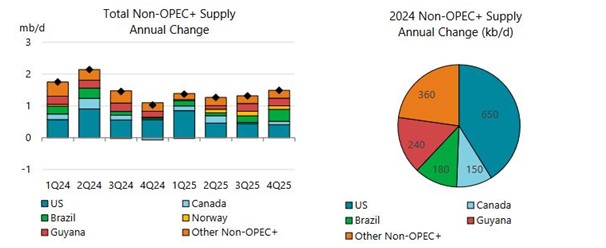

Όχι λιγότερο σημαντικός παράγοντας από την υποχώρηση του γεωπολιτικού κινδύνου είναι ο επαρκής εφοδιασμός της παγκόσμιας αγοράς αργού και προϊόντων. Σύμφωνα με τα πλέον πρόσφατα στοιχεία του ΙΕΑ (βλέπε Oil Market Report, April 2024) παρά την συνεχιζόμενη αύξηση της παγκόσμιας ζήτησης ( +1.6 εκατ. βαρ/ημέρα το Α Τρίμηνο του 2024 στα 103,166 εκατ. βαρ/ημέρα μέσο όρο), η διεθνής προμήθεια εξελίσσεται περισσότερο από ικανοποιητικά με την παραγωγή από τις εκτός OPEC+ χώρες να έχει ξεπεράσει αυτή του καρτέλ (βλέπε γράφημα). Αυτό οφείλεται πρωτίστως στην αυξημένη παραγωγή από ΗΠΑ, Καναδά, Γουιάνα, Βραζιλία και Νορβηγία κλπ (βλέπε γράφημα). Αλλά και η διατήρηση της συνολικής παραγωγής του OPEC+ στο επίπεδο όχι χαμηλότερο των 50 εκατ. βαρ/ημέρα,(παρά τις περικοπές των 2.0 εκατ. βαρ/ημέρα από το Β τρίμηνο το 2023) έχει παίξει και αυτό καθοριστικό ρόλο στο ικανοποιητικό επίπεδο της παγκόσμιας παραγωγής και στην διατήρηση των τιμών του αργού εντός λογικών ορίων.