Στις αρχές Δεκεμβρίου, οι τιμές είχαν υποχωρήσει κατά περίπου $25 το βαρέλι από τα υψηλά του Σεπτεμβρίου, στα χαμηλότερα επίπεδά τους σε έξι μήνες. Κατά τη στιγμή της συγγραφής του παρόντος άρθρου, τα συμβόλαια μελλοντικής εκπλήρωσης πετρελαίου τύπου Brent διαπραγματεύονταν γύρω στα $74 το βαρέλι και το WTI κοντά στα $69 το βαρέλι, σύμφωνα με την τελευταία Έκθεση του Διεθνούς Οργανισμού Ενέργειας (ΙΕΑ) για τον μήνα Δεκέμβριο, η οποία δημοσιεύτηκε σήμερα (14/12).

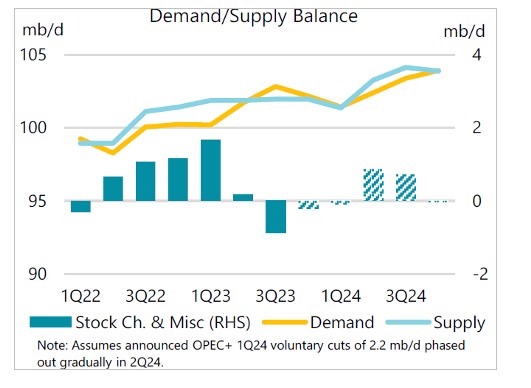

Η πετρελαϊκή προσφορά ρεκόρ από τις Ηνωμένες Πολιτείες, τη Βραζιλία και τη Γουιάνα και η απότομη αύξηση της παραγωγής αργού από το Ιράν, σε συνδυασμό με τη χαλάρωση της ζήτησης, ώθησαν ορισμένες χώρες μέλη του OPEC+ να ανακοινώσουν εκτενέστερες περικοπές το α’ τρίμηνο του 2024, προκειμένου να αποτρέψουν μια πιθανή δημιουργία αποθεμάτων.

Η βελτιωμένη απόδοση των γεωτρήσεων και η παραγωγικότητα των πηγαδιών αναφορικά με το σχιστολιθικό πετρέλαιο οδήγησαν την προσφορά αργού στις ΗΠΑ να ξεπεράσει τα 20 εκατ. βαρέλια την ημέρα τον Σεπτέμβριο, αψηφώντας τις προειδοποιήσεις του κλάδου για επικείμενη επιβράδυνση της ανάπτυξης λόγω του πληθωρισμού του κόστους και των περιορισμών στην ικανότητα εξυπηρέτησης των κοιτασμάτων πετρελαίου.

Ως αποτέλεσμα, η πετρελαϊκή προσφορά στις ΗΠΑ, μετά την σχετική αναθεώρηση του ΙΕΑ προς τα πάνω, αναμένεται να διαμορφωθεί το β’ εξάμηνο του 2023 κοντά στα 600 χιλιάδες βαρέλια την ημέρα, σε σύγκριση με την Έκθεση του Οργανισμού τον περασμένο Ιούνιο. Οι Ηνωμένες Πολιτείες βρίσκονται τώρα σε καλό δρόμο για να επιτύχουν αύξηση της προσφοράς κατά 1.4 εκατ. βαρέλια την ημέρα το 2023, αντιπροσωπεύοντας τα 2/3 της επέκτασης των 2.2 εκατ. βαρελιών την ημέρα των χωρών εκτός OPEC+, βάσει στοιχείων του ΙΕΑ.

Ταυτόχρονα, ο OPEC+ αναμένεται να σημειώσει πτώση 400 χιλιάδων βαρελιών την ημέρα, μειώνοντας το μερίδιο αγοράς στο 51% το 2023 – το χαμηλότερο από τη δημιουργία του μπλοκ το 2016. Οι έντονες περικοπές της προσφοράς, που επωμίστηκε σε μεγάλο βαθμό η Σαουδική Αραβία, έχουν μετριαστεί από την ιρανική παραγωγή σε υψηλά πενταετίας. Ενώ η αύξηση της προσφοράς των χωρών εκτός OPEC+ αναμένεται να χάσει τη δυναμική της το 2024, προβλεπόμενα κέρδη της τάξεως των 1.2 εκατ. βαρελιών την ημέρα ενδέχεται να υπερβούν ακόμη την αύξηση της παγκόσμιας ζήτησης πετρελαίου, επισημαίνει ο ΙΕΑ.

Οι ενδείξεις επιβράδυνσης της ζήτησης πετρελαίου αυξάνονται, με τον ρυθμό ανάπτυξης να μειώνεται από τα 2.8 εκατ. βαρέλια την ημέρα ετησίως το γ’ τρίμηνο του 2023 σε 1.9 εκατ. βαρέλια την ημέρα το δ’ τρίμηνο του 2023. Η επιδείνωση των μακροοικονομικών προοπτικών οδήγησε σε αναθεώρηση προς τα κάτω της πρόβλεψης του ΙΕΑ για την αύξηση της παγκόσμιας κατανάλωσης πετρελαίου κατά σχεδόν 400 χιλιάδες βαρέλια την ημέρα τους τελευταίους τρεις μήνες του τρέχοντος έτους. Η Ευρώπη, η Ρωσία και η Μέση Ανατολή αντιπροσωπεύουν το μεγαλύτερο μέρος της προσαρμογής. Ο αντίκτυπος των υψηλότερων επιτοκίων τροφοδοτεί την πραγματική οικονομία, ενώ η πετροχημική δραστηριότητα μετατοπίζεται όλο και περισσότερο στην Κίνα, υπονομεύοντας την ανάπτυξη αλλού.

Σύμφωνα με τον ΙΕΑ, η αύξηση της παγκόσμιας ζήτησης πετρελαίου το 2023 έχει μειωθεί κατά 90 χιλιάδες βαρέλια την ημέρα, σε 2.3 εκατ. βαρέλια την ημέρα, ανεβάζοντας τη ζήτηση σε ετήσια βάση στα 101.7 εκατ. βαρέλια την ημέρα, με την Κίνα να αντιπροσωπεύει το 80% της φετινής παγκόσμιας αύξησης. Επίσης, ο ΙΕΑ εκτιμά ότι η αύξηση της κατανάλωσης πετρελαίου προβλέπεται να μειωθεί κατά το ήμισυ το 2024, υποχωρώντας στα 1.1 εκατ. βαρέλια την ημέρα, καθώς η παγκόσμια οικονομική ανάπτυξη παραμένει κάτω από την τάση που καταγράφεται στις μεγάλες οικονομίες και καθώς οι στρεβλώσεις που σχετίζονται με την πανδημία του κορωνοϊού εξασθενούν.

Η μετατόπιση της παγκόσμιας προσφοράς πετρελαίου από τους βασικούς παραγωγούς της Μέσης Ανατολής στις Ηνωμένες Πολιτείες και σε άλλες χώρες της Λεκάνης του Ατλαντικού, και ο κυρίαρχος αντίκτυπος της Κίνας και του αναπτυσσόμενου πετροχημικού τομέα της στη ζήτηση πετρελαίου, επηρεάζουν σε σημαντικό βαθμό το παγκόσμιο εμπόριο πετρελαίου. Οι αγορές ανατολικά του Σουέζ έχουν ήδη απορροφήσει την πλειοψηφία των ρωσικών ροών μετά την εισβολή στην Ουκρανία καθώς και τις αυξανόμενες ιρανικές εξαγωγές. Η συνεχιζόμενη αύξηση της παραγωγής και η επιβράδυνση της αύξησης της ζήτησης θα περιπλέξουν τις προσπάθειες των βασικών παραγωγών να υπερασπιστούν το μερίδιο αγοράς τους και να διατηρήσουν υψηλές τιμές πετρελαίου.