η παγκόσμια αγορά αναμένεται να παραμείνει υπό πίεση όσο η κρίση συνεχίζεται. Αυτά επισημαίνονται στην τελευταία Έκθεση του ΙΕΑ για τον μήνα Οκτώβριο, η οποία δημοσιεύτηκε στις 12 Οκτωβρίου.

Οι τιμές του πετρελαίου είχαν ήδη εκτιναχθεί σχεδόν στα $98 το βαρέλι στα μέσα Σεπτεμβρίου, αφότου η Σαουδική Αραβία και η Ρωσία επέκτειναν τις εθελοντικές περικοπές της πετρελαϊκής παραγωγής τους μέχρι το τέλος του 2023 και καθώς τα αποθέματα αργού έφτασαν σε εξαιρετικά χαμηλά επίπεδα. Οι αυξανόμενες τιμές εστίασαν την προσοχή της αγοράς στην προοπτική ότι τα «υψηλά για μεγαλύτερο χρονικό διάστημα» επιτόκια θα μπορούσαν να επιβραδύνουν την οικονομική ανάπτυξη και την αύξηση της ζήτησης, προσθέτει ο ΙΕΑ.

Στις αρχές Οκτωβρίου, τα συμβόλαια μελλοντικής εκπλήρωσης αργού τύπου Brent υποχώρησαν κατά περισσότερα από $12 το βαρέλι στα $84 το βαρέλι καθώς οι φόβοι για την πετρελαϊκή προσφορά έδωσαν τη θέση τους στην επιδείνωση των μακροοικονομικών δεικτών και σε σημάδια συρρίκνωσης της ζήτησης στις ΗΠΑ, όπου οι παραδόσεις βενζίνης υποχώρησαν σε χαμηλά δύο δεκαετιών. Σύμφωνα με τον ΙΕΑ, ο περιορισμός της ζήτησης έπληξε ακόμη περισσότερο τις αναδυόμενες αγορές, καθώς οι συναλλαγματικές επιπτώσεις και η κατάργηση των επιδοτήσεων ενίσχυσαν την άνοδο των τιμών των καυσίμων.

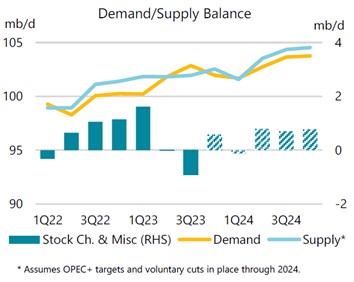

Ωστόσο, η ανάπτυξη συνεχίζεται με γοργούς ρυθμούς στην Κίνα, την Ινδία και τη Βραζιλία, υποστηρίζοντας τα προβλεπόμενα κέρδη παγκόσμιας ζήτησης πετρελαίου για φέτος σε περίπου 2.3 εκατ. βαρέλια την ημέρα, εκ των οποίων η Κίνα αντιπροσωπεύει το 77%. Η παγκόσμια αύξηση της ζήτησης πετρελαίου αναμένεται να επιβραδυνθεί στα 900 χιλιάδες βαρέλια την ημέρα το 2024, καθώς η ανάκαμψη μετά τον Covid εξαντλείται, ενώ η οικονομική ανάπτυξη επιβραδύνεται και η βελτίωση στην ενεργειακή απόδοση περιορίζει την χρήση του πετρελαίου.

Η αύξηση της παγκόσμιας πετρελαϊκής προσφοράς φέτος και το επόμενο έτος, κατά 1.5 εκατ. βαρέλια την ημέρα και 1.7 εκατ. βαρέλια την ημέρα αντίστοιχα, κυριαρχείται από παραγωγούς εκτός OPEC+, αναφέρει ο ΙΕΑ. Όσον αφορά το μπλοκ του OPEC+, η ιστορία της προσφοράς φέτος είναι μια ιστορία συρρίκνωσης, αν και το Ιράν βρίσκεται σε τροχιά να χαρακτηριστεί ως η δεύτερη μεγαλύτερη πηγή ανάπτυξης στον κόσμο μετά τις ΗΠΑ.

Δέκα μήνες μετά την έναρξη ισχύος του εμπάργκο της ΕΕ στο ρωσικό αργό, τα ευρωπαϊκά διυλιστήρια εξακολουθούν να αγωνίζονται να αυξήσουν τους συντελεστές επεξεργασίας και την παραγωγή ντίζελ. Θα απαιτηθούν συνεχείς υψηλές εισαγωγές πετρελαίου, αλλά οι αυστηρές χειμερινές προδιαγραφές ποιότητας περιορίζουν τη διαθέσιμη «δεξαμενή» εφοδιασμού. Μπορεί να χρειαστεί άλλος ένας ήπιος χειμώνας για να αποφευχθούν οι πετρελαϊκές ελλείψεις, επισημαίνει ο ΙΕΑ.

Η σύγκρουση στη Μέση Ανατολή είναι γεμάτη αβεβαιότητα και τα γεγονότα εξελίσσονται γρήγορα. Σε ένα πλαίσιο αυστηρά ισορροπημένων αγορών πετρελαίου που αναμένει ο IEA για κάποιο χρονικό διάστημα, η διεθνής κοινότητα θα παραμείνει επικεντρωμένη στους κινδύνους που εμφανίζονται στις πετρελαϊκές ροές από την περιοχή