Στην προκειμένη περίπτωση ήταν η απότομη πτώση των τιμών των μετοχών στο χρηματιστήριο της Ν. Υόρκης την περασμένη Πέμπτη, όπου ο δείκτης S&P, βαρόμετρο της χρηματιστηριακής αγοράς, υποχώρησε κατά 1,1% με τις πρωτοκλασάτες εταιρείες (τα γνωστά blue chips) να χάνουν 20% της αξίας τους. Με το Bloomberg να υπολογίζει ότι από τα τέλη του 2021 μέχρι τα τέλη Ιουνίου του 2022 οι αμερικανικές μετοχές έχουν απωλέσει $9 τρισ. της αξίας τους συνολικά.

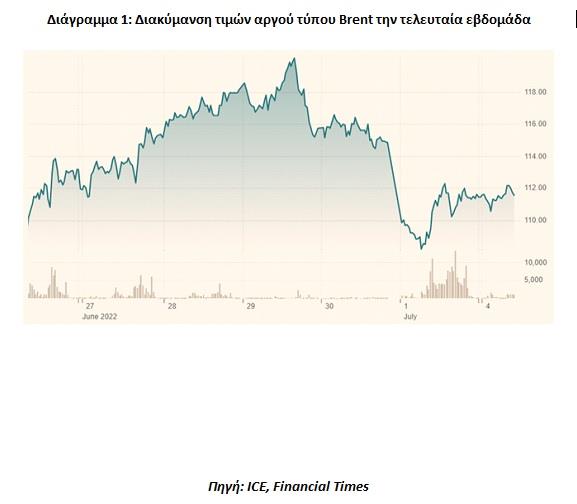

Αποτέλεσμα της δυσμενούς αυτής εξέλιξης ήταν το Brent, το διεθνές benchmark, να χάσει 7.5% της αξίας του σε μια μόνο ημέρα υποχωρώντας από τα $119 το βαρέλι που είχε φθάσει το μεσημέρι της 30/6 στα $110 στο κλείσιμο της διαπραγμάτευσης στο τέλος της ημέρας. Ενώ την επόμενη ημέρα η τιμή υποχώρησε ακόμα περισσότερο αγγίζοντας τα $108 το βαρέλι. Έκτοτε, η τιμή του Brent ανέκαμψε στα $113,10. Παρόμοια έντονα καθοδική πορεία ακολούθησε και η αμερικανική ποικιλία WTI που από τα $113 το βαρέλι στις 30/6 έκανε βουτιά στα $105 για να ανακάμψει στο κλείσιμο της ημέρας στα $108.46 το βαρέλι στο NYMEX της Ν. Υόρκης.

Στην συνάντηση του OPEC+ την περασμένη Πέμπτη, όπου ως γνωστό συμμετέχει και η Ρωσία και το Καζακστάν, η απόφαση ήταν όπως η παραγωγή για τους επόμενους δυο μήνες αυξηθεί μόνο κατά το ήδη συμφωνηθέν, από τις αρχές Ιουνίου, όριο των 648,000 βαρελιών ανά ημέρα σε σύγκριση με το προγενέστερο 432,000 βαρελιών ανά ημέρα που ίσχυε το πρώτο 5μηνο του έτους. Έτσι, συνολικά η παραγωγή του OPEC+ για τον μήνα Ιούλιο διαμορφώνεται στα 41.45 εκατ. βαρ./ημέρα (στα 26.28 εκατ. βαρέλια την ημέρα για τον παραδοσιακό OPEC), σε σύγκριση με 40.81 εκατ. βαρ./ημέρα που ήταν τον Ιούνιο και 40.37 εκατ. βαρ./ημέρα που έφθασε τον Μάιο. Σε κάθε περίπτωση, στα ίδια περίπου επίπεδα με την παραγωγή του OPEC+ για τον μήνα Ιούνιο του 2021 όταν ήταν στα 40.9 εκατ. βαρ./ημέρα (ή στα 26.03 εκατ. βαρ./ημέρα για τον παραδοσιακό OPEC). Βέβαια, οι ΗΠΑ εξακολουθούν να πιέζουν την Σαουδική Αραβία, η οποία ως γνωστό θεωρείται ο de facto ηγέτης του καρτέλ και στυλοβάτης της παγκόσμιας αγοράς, για περαιτέρω αύξηση της παραγωγής ώστε να μειωθούν οι τιμές.

Μάλιστα, μέσα στις αμέσως επόμενες εβδομάδες ο πρόεδρος των ΗΠΑ Τζό Μπάιντεν έχει προγραμματίσει επίσκεψη στην Μέση Ανατολή με πρώτο σταθμό το Ριάντ όπου «γονυπετής» θα παρακαλέσει τον Διάδοχο του θρόνου και ισχυρό άνδρα του Βασιλείου, τον πρίγκιπα Μοχάμεντ Μπιν Σαλμάν (γνωστός ως MBS), να αυξήσει την παραγωγή σε σύμπραξη με τους άλλους παραγωγούς του Κόλπου. Η εξέλιξη αυτή αποτελεί όχι απλώς πισωγύρισμα αλλά προσωπική ήττα για τον Τζό Μπάιντεν, ο οποίος είχε δεσμευθεί προεκλογικά να σταματήσει κάθε δοσοληψία με την Σαουδική αυλή λόγω της εμπλοκής της στην δολοφονία του δημοσιογράφου Τζαμάλ Κασόγκι πριν από 4 χρόνια.

Ασχέτως της έκβασης της επίσκεψης του Αμερικανού Προέδρου στην Σ. Αραβία, η κατάσταση στο μέτωπο της παραγωγής αργού παραμένει τεταμένη καθότι τα διεθνή αποθέματα, το γνωστό spare capacity, παραμένει σε εξαιρετικά χαμηλά επίπεδα, στα 2,269 εκατ. βαρέλια, σημαντικά μειωμένο από το επίπεδο των 3,100 εκατ. βαρελιών, που ήταν την ίδια περίοδο πέρυσι. Η παρατιθέμενη γραφική παράσταση για την αυξομείωση των παγκόσμιων αποθεμάτων.ν (Global Observed Inventories) είναι άκρως διαφωτιστική ως προς την πορεία των αποθεμάτων. Με τα ΗΑΕ να δηλώνουν ήδη ότι δεν διαθέτουν επιπλέον παραγωγικό δυναμικό, ενώ σύμφωνα με πρόσφατα στοιχεία από παράγοντες που γνωρίζουν καλά τον χώρο του Κόλπου, η Σ. Αραβία έχει την δυνατότητα οριακής μόνο αύξησης της παραγωγής της κατά +150,000 βαρέλια ημερησίως, με την παραγωγή της να έχει ήδη φθάσει τα 10.83 εκατ. βαρ./ημέρα.

Παράλληλα, παρατηρείται στενότητα στην παραγωγή και από άλλες χώρες του OPEC+, όπως λχ. Λιβύη και Equador, που έχουν μειώσει αισθητά την παραγωγή τους τις τελευταίες εβδομάδες λόγω τεχνικών προβλημάτων ή πολιτικής κατάστασης. Συμπερασματικά, η διεθνής ισορροπία μεταξύ παραγωγής και ζήτησης είναι προβληματική και μπορεί να μας επιφυλάσσει δυσάρεστες εκπλήξεις τις επόμενες εβδομάδες.

Μπορεί οι προγνώσεις για την πορεία της παγκόσμιας οικονομίας να είναι δυσμενείς λόγω του υψηλού πληθωρισμού που έχει προκύψει, και οφείλεται κυρίως στις υψηλές τιμές των καυσίμων και των τροφίμων, όμως προς το παρόν τουλάχιστον δεν παρατηρείται κάμψη της παγκόσμιας ζήτησης. Για αυτό τον λόγο, παράγοντες της διεθνούς αγοράς ενέργειας προβλέπουν ότι οι τιμές του αργού θα ανακάμψουν σχετικά σύντομα από την βουτιά των τελευταίων ημερών με ισχυρές ανοδικές πιέσεις να συνεχίσουν να ασκούνται τουλάχιστον για το τρέχον 3μηνο. Με την προοπτική να ξεκινήσει αποκλιμάκωση των τιμών προς το τέλος του έτους καθώς οι καταναλωτές, κυρίως στον τομέα των μεταφορών, θα υποχρεωθούν εκ των πραγμάτων να αρχίσουν να αλλάζουν τις καταναλωτικές τους συνήθειες.