Ωστόσο, η εναλλαγή της κεφαλαιαγοράς σε αποθέματα καθαρής ενέργειας δείχνει ένα τρίτο σενάριο που συνδέει τη μετάβαση σε ανανεώσιμες πηγές ενέργειας με οικονομικά κέρδη που υπερβαίνουν τη φθίνουσα πορεία των παραγωγών πετρελαίου και φυσικού αερίου. Τα περισσότερα σημάδια υποδηλώνουν μια μακροπρόθεσμη πτήση κεφαλαίου μακριά από εταιρείες ορυκτών καυσίμων και προς τις εταιρείες που έχουν ''αγκαλιάσει'' πλήρως την ενεργειακή μετάβαση.

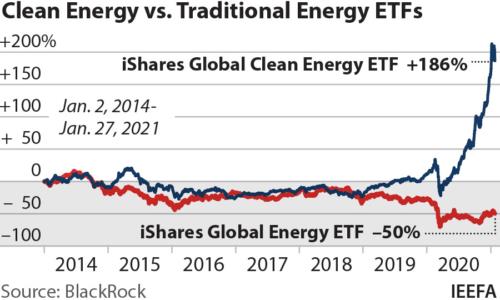

Αν για παράδειγμα, εξετάσουμε την πορεία των δύο χαρτοφυλακίων, το ένα που επικεντρώνεται στις ανανεώσιμες πηγές ενέργειας και το άλλο στις παραδοσιακές εταιρείες ορυκτών καυσίμων φτάνουμε σε ένα χρήσιμο συμπέρασμα. Το iShares Global Clean Energy ETF (NASDAQ: ICLN), αποτελούμενο από 30 εταιρείες ανανεώσιμης ενέργειας που διαπραγματεύονται στο κοινό, έχει σχεδόν τετραπλασιαστεί σε αξία τα τελευταία πέντε χρόνια. Εν τω μεταξύ, το iShares Global Energy ETF (NYSEARCA: IXC), με 59 εταιρείες επικεντρωμένες στο πετρέλαιο και το φυσικό αέριο, μειώθηκε κατά 17% κατά την ίδια περίοδο.

Οι εταιρείες στο ICLN είναι ως επί το πλείστον μικρές, με μέσο όρο μόλις 206 εκατομμύρια δολάρια σε κεφαλαιοποίηση αγοράς, ενώ το IXC έχει μέσο όρο 17,3 δισεκατομμυρίων δολαρίων στην αγορά. Οι μικρότερες εταιρείες τείνουν επίσης να είναι πιο επικίνδυνες και πιο ασταθείς. Ωστόσο, παρόλο που τα συστατικά στοιχεία του είναι μικρά, το ICLN είχε εισροές κεφαλαίων 3,5 δισ. δολαρίων κατά τη διάρκεια του περασμένου έτους, επισκιάζοντας τα σχετικά χαμηλά 435 εκατομμύρια δολάρια που εισέρρευσαν στο IXC.

Οι αποκλίνουσες πορείες των δύο κεφαλαίων μπορεί να δείχνουν απλά ότι η καθαρή ενέργεια είναι ψηλα στις προτιμήσεις των επενδυτών που βλέπουν μακροπρόθεσμες τάσεις. Η στάθμιση του ενεργειακού τομέα σε σχέση με άλλους τομείς του δείκτη Standard & Poor's 500-stock (π.χ., Πληροφορική, Υγειονομική περίθαλψη, Καταναλωτική διακριτική ευχέρεια, Βασικοί καταναλωτές, Χρηματοοικονομικά, Υλικά, Βιομηχανίες, Βοηθήματα, Υπηρεσίες Επικοινωνίας και Real Estate) απεικονίζει πώς το κεφάλαιο οι αγορές έχουν μειώσει τις επενδύσεις σε εταιρείες ορυκτών καυσίμων.

Πριν από μια δεκαετία, ο τομέας της ενέργειας (εξαιρουμένων των ανανεώσιμων πηγών ενέργειας) αποτελούσε το 12,27% του S&P 500, καθιστώντας τον, τον τρίτο μεγαλύτερο σε 11 τομείς. Στο τέλος του 2020, ο τομέας ανήλθε στο 2,28% του S&P 500, σημειώνοντας πτώση 999 μονάδων βάσης από το 2011 και βυθίστηκε στην τελευταία θέση μεταξύ όλων των τομέων.

Καθώς η έξοδος κεφαλαίου από τα ορυκτά καύσιμα έχει επιταχυνθεί, έχουν αναπτυχθεί κοινωνικά υπεύθυνες επενδυτικές στρατηγικές. Τα κεφάλαια με περιβαλλοντικά και κοινωνικά κριτήρια αποτελούν τώρα το ένα τρίτο των 51,4 τρισ. δολαρίων που βρίσκονται υπό διαχείριση στις ΗΠΑ, σύμφωνα με το φόρουμ για βιώσιμες και υπεύθυνες επενδύσεις. Ακολούθησαν οι προϋπολογισμοί κεφαλαίου: Οι δαπάνες για καθαρή ενέργεια σχεδόν διπλασιάστηκαν τα τελευταία έξι χρόνια, σύμφωνα με το Bloomberg New Energy Finance.

Με τις ευρύτερες κεφαλαιαγορές να απομακρύνονται από τα ορυκτά καύσιμα, πολλές ίδιες οι εταιρείες πετρελαίου και φυσικού αερίου άρχισαν να κάνουν προσωρινά βήματα για καθαρότερες επενδύσεις. Μια πρόσφατη έρευνα της Federal Reserve Bank του Dallas διαπίστωσε ότι μόνο το 46% των μικρών παραγωγών πετρελαίου και φυσικού αερίου (εκείνοι με παραγωγή κάτω από 10.000 βαρέλια την ημέρα) σχεδίαζαν να μειώσουν τις εκπομπές ή να ανακυκλώσουν νερό. Εν τω μεταξύ, το 83% των μεγαλύτερων παραγωγών στράφηκαν σε τέτοια μέτρα. Ομοίως, οι μισοί από τους μεγάλους παραγωγούς σκοπεύουν να μειώσουν τα αέρια του θερμοκηπίου κατά τουλάχιστον 2,5% τα επόμενα πέντε χρόνια. Μόνο το 12% των μικρών παραγωγών διαθέτουν παρόμοια σχέδια.

Η αντίθεση μεταξύ μεγάλων και μικρών παραγωγών παρουσιάζει ένα αίνιγμα όταν συνδυάζεται με την τάση ενοποίησης. Το 75% των ερωτηθέντων στην Dallas Fed πιστεύουν ότι οι συγχωνεύσεις και εξαγορές θα προκαλέσουν συρρίκνωση του αριθμού των εισηγμένων ανεξάρτητων εταιρειών E&P κατά τα επόμενα δύο χρόνια. Δεδομένης της πιθανότητας περαιτέρω ενοποίησης του κλάδου, αναρωτιόμαστε αν αυτή η τάση θα οδηγήσει σε αραίωση των σχεδίων μεγαλύτερων φορέων για τον περιορισμό των εκπομπών (καθώς απορροφούν μικρότερους ομολόγους) ή εάν το ασφάλιστρο της αγοράς που τίθεται σε πράσινες εταιρείες θα ωθήσει τους παραγωγούς να αυξήσουν τις σχέδια μετάβασης;