Μια εξέλιξη που έρχεται την κατάλληλη στιγμή και δρά εν μέρει ως αντίβαρο στην Τουρκική προκλητικότητα και κομπορυμοσύνη, μετά την διθυραμβική ανακοίνωση για την ανακάλυψη μεγάλου κοιτάσματος φυσικού αερίου στην Μαύρη Θάλασσα την περασμένη εβδομάδα (εδω).

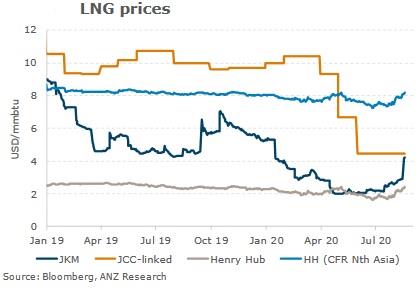

Με τις τιμές του LNG να έχουν συμπιεσθεί σε πρωτόγνωρα επίπεδα το Α Εξάμηνο του έτους,αφ´ενός λόγω μειούμενης ζήτησης λόγω της πανδημίας αλλά και της παράλληλης υπερπροσφοράς λόγω αποδεσμευθείσας δυναμικότητας από νέες μονάδες liquefaction που ξεκίνησαν την εμπορική τους λειτουργία το Β Εξάμηνο του 2019, πολλά φορτία στην λεκάνη του Ατλαντικού αλλά και στον Ειρηνικό και την ΝΑ Ασία ευρέθησαν αίφνης αδιάθετα με τις γνωστές συνέπειες. Τώρα, όπως μας πληροφορεί επίκαιρη ανάλυση της ANZ Research, η παρατηρούμενη έως τώρα στενότητα στην αγορά - αφου εξ ανάγκης περιορίστηκαν οι εξαγωγές κυρίως από ΗΠΑ και Αυστραλία- δίνει την θέση της σε ανάκαμψη ως αποτέλεσμα αυξημένης ζήτησης, με αποτέλεσμα οι τιμές spot να έχουν αυξηθεί έως και 40% σε συγκεκριμένα ναύλα.

Σύμφωνα με την ANZ η σταδιακή χαλάρωση των μέτρων για τον COVID 19 από τον Μάιο και μετά είχαν ως αποτέλεσμα την ανάκαμψη του παγκόσμιου εμπορίου LNG στα 27,7 εκατ.τοννους τον Ιούλιο, που αν και -48% σε διακινούμενες ποσότητες σε σύγκριση με τον ίδιο μήνα πέρυσι, ήσαν αυξημένες κατά + 6,6% σε σύγκριση με τον Ιούνιο εφέτος. Η αποκατάσταση μιας στοιχειώδους ισσοροπίας στην αγορά αργού ( με τις τιμες Brent να κινούνται στα $ 45/βαρέλι μέσο όρο τις τελευταίες εβδομάδες) και οι αυξημένες ροές LNG επηρέασαν όπως ήταν φυσικό και τις τιμές, όπου στον άξονα Ιαπωνίας-Κορέας - Κίνας ( JKM) κινήθηκαν ελαφρώς ανοδικά με τα landed prices να διαμορφώνονται λίγο κάτω από τα 2,16 USD/ MMBtu στα τέλη Ιουλίου ,ενώ το Henry Hub κινείται και αυτό λίγο κάτω από τα 2 USD/MMBtu.Ορισμένοι παράγοντες της ναυτιλιακής αγοράς LNG εκτιμούν ότι η παρατηρούμενη τώρα επάνοδος της Κινεζικής οικονομίας σε πλέον κανονικούς ρυθμούς επηρεάζει άμεσα τις τιμές spot LNG με εκτιμήσεις για άνοδο μέχρι και 2,80 με 3,0 USD/ MMBtu πριν το τέλος του έτους. Να υπενθυμίσουμε οτι οι τιμές σε Ασία και Ευρώπη έκαναν βουτιά κατα 50% ( y-o-y) το πρώτο πεντάμηνο τους τρέχοντος έτους με το North East Asia spot ( NEA) στις 30 Απριλίου να φθάνει στο χαμηλότερο επίπεδο των 1,68 USD/ MMBtu. Με αυτό να ανακάμπτει προς τις αρχές Ιουνίου στα 2,0 USD/MMBtu με πλήρη σύγκλιση μεταξύ daily spot and LNG Prices. ( βλέπε γράφημα τιμών)

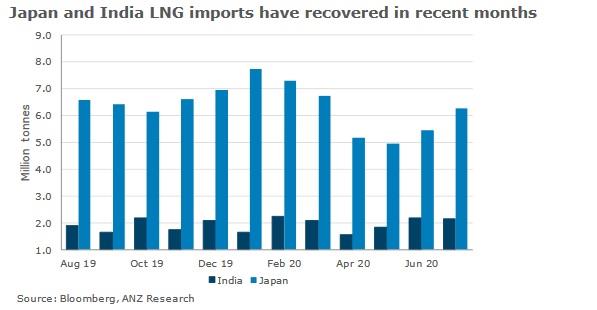

Η άρση, έστω και μερική, των περιοριστικών μέτρων από τις περισσότερες χώρες. προς το τέλος του δεύτερου τριμήνου 2020 και αρχές Ιουλίου οδήγησε σε άνοδο των εισαγωγών LNG σε διεθνές επίπεδο κατα 6,6% τον μήνα Ιούλιο, με την Ιαπωνία να ηγείται του ανανεωμένου ενδιαφέροντος ενώ και η Ινδία συμμετέχει πλέον ενεργά στην αγορά. Αλλά και η Ευρώπη, μετά από μια παρατεταμένη καθίζηση,το Α Εξάμηνο, βλέπει τώρα ενθαρρυντικά σημάδια με περισσότερα φορτία να κατευθύνονται σε Ισπανία,Ιταλία και Ελλάδα παρά στην βόρειο Ευρώπη. Ενδεικτικό του υψηλού ενδιαφέροντος στις Μεσογειακές αγορές LNG κατά τον μήνα Ιούλιο, και όπως μας πληροφορεί το Clipper Data, είναι ο βαθμός χρήσης των import terminals με την Μάλτα και Ιταλία να προηγούνται με utilization rate στο 99,99% και 97,98% αντίστοιχα,την Ελλάδα στο 64,73%, την Πορτογαλία στο 60,79%, την Τουρκία στο 29,79% ( λόγω αυξημένων Ρωσικών εισαγωγών) και το Ισραήλ στο 22,66% (λόγω αυξημένης εγχώριας παραγωγής).

Τόσο η ANZ αλλά και το GECF δεν προβλέπουν κάποια ισχυρά σημάδια που θα επέτρεπαν μια βιώσιμη ανάκαμψη των τιμών LNG το Β εξάμηνο,αφού η ζήτηση σε παγκόσμιο επίπεδο φαίνεται ότι θα είναι απόλυτα εξαρτώμενη για αρκετό καιρό ακόμα από τις εξελίξεις στο μέτωπο της αντιμετώπισης της κρίσης του κορωνοιού.Με τις τιμές LNG spot να έχουν ασφαλώς ενισχυθεί σε σχέση με το Α εξάμηνο, αλλά χωρίς προοπτική για επαναφορά στα επίπεδα του 2019. Ενδεικτικά το ΕΙΑ προβλέπει ότι η μέση τιμή HH spot θα φθάσει τα 1,93 USD/MMBtu το 2020 και να ανακάμπτει στα 3,10 USD/MMBtu το 2021.