Η εξέλιξη υποχρέωσε τους ανταγωνιστές του LNG να αντισταθμίσουν την υφιστάμενη τάση. Στην εμπροσθοφυλακή όσων επηρεάζονται περισσότερο, είναι ο ρωσικός όμιλος φυσικού αερίου, Gazprom, του οποίου η διοίκηση αναμένει ότι οι εξαγωγές θα μειωθούν από το ζενίθ των 199-200 δισεκατομυρίων κυβικών μέτρων (BCm) ετησίως, επίπεδο στο οποίο διαμορφώθηκε την τελευταία διετία, σε περίπου 167 δισ. κυβικά μέτρα, φέτος!

Η προμήθεια φυσικού αερίου στην Ευρώπη μέσω αγωγών μοιάζει να έχει παραλύσει, σε κάποιο βαθμό και επί του παρόντος, καθώς καταγράφεται ελάχιστη, ή και ακόμη και μηδενική διαθεσιμότητα αύξησης των εξαγωγών, παρά το γεγονός ότι οι παραγωγοί περιορίζουν την παραγωγή φυσικού αερίου, ώστε να συμβαδίζει με τη μείωση της αντίστοιχης του πετρελαίου. Λαμβάνοντας τα ανωτέρω δεδομένα υπόψη, η Gazprom επιδιώκει να υπερισχύσει του ανταγωνισμού στο δικό της πεδίο δράσης, και τούτο δίχως να διαθέτει εγκαταστάσεις υγροποίησης αερίου που θα μπορούσαν να αποσκοπούν στην ρεαλιστική εξυπηρέτηση των αναγκών των Ευρωπαίων πελατών της.

Τις πρώτες μέρες του μήνα που διανύουμε,ο όμιλος Μytilineos ανακοίνωσε τη σύναψη 10ετούς σύμβασης προμήθειας φυσικού αερίου με την Gazprom, σε μια κίνηση που εμπεριέχει απείρως μεγαλύτερη σημασία από εκείνη ενός αμιγούς επιχειρηματικού και στρατηγικού deal και προοιωνίζεται περαιτέρω εξελίξεις.

Σφραγίζοντας το μεγάλο αυτό deal, ο Ευάγγελος Μυτιληναίος, Πρόεδρος και Διευθύνων Σύμβουλος του ομίλου, ανέφερε πως «αυτό το μακροπρόθεσμο συμβόλαιο θα ενισχύσει περαιτέρω την ανταγωνιστικότητα της θέσης της Mytilineos στην αγορά φυσικού αερίου στην περιοχή και θα συμβάλει σημαντικά στη μέγιστη απόδοση των βιομηχανικών μας εγκαταστάσεων και μονάδων παραγωγής ηλεκτρικής ενέργειας».

Η νέα αυτή κίνηση, σε συνδυασμό και με τις αγορές φυσικού αερίου, ιδίως LNG, από άλλες πηγές, έχουν εκτοξεύσει το μερίδιο του ομίλου στην ελληνική αγορά, σε πάνω από 40%. Η είδηση από μόνη της, δεν θα έπρεπε να προκαλεί έκπληξη, δεδομένου ότι ο ελληνικός όμιλος είχε συνάψει κατά το πρόσφατο παρελθόν, αρχής γενομένης από το 2017, μια σειρά βραχυπρόθεσμες συμβάσεις με την Gazprom, έχοντας εισάγει 0,6 BCm μόνο κατά το περασμένο έτος.

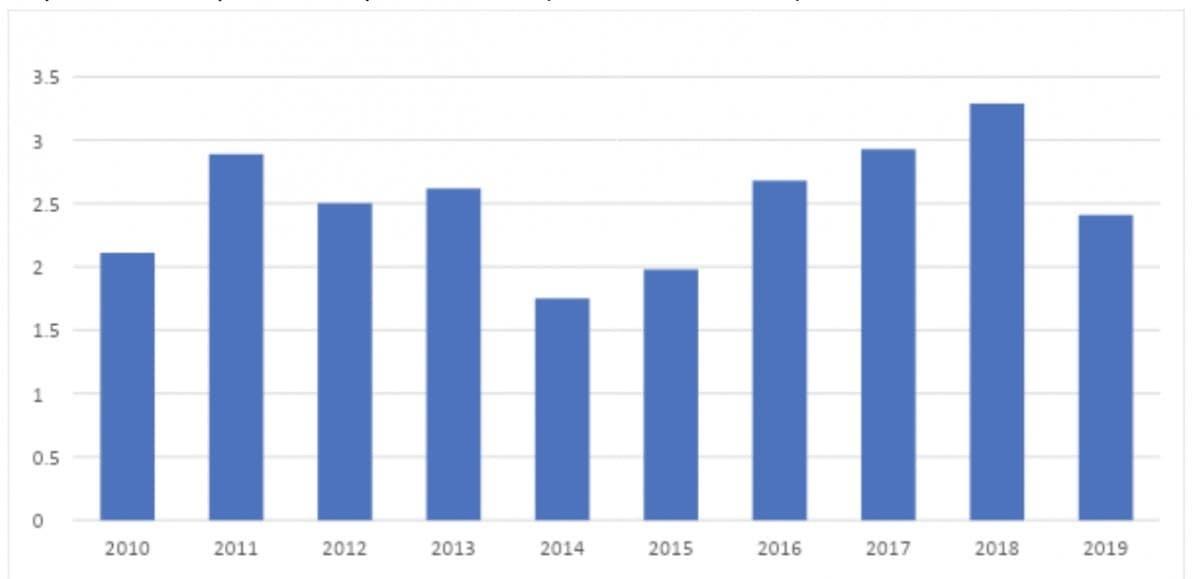

(Ρωσικές εξαγωγές φ. αερίου στην Ελλάδα μέσω αγωγών (σε δισ. κυβικά μέτρα) Πηγή: Gazprom)

Απαρχή εξελίξεων

Ωστόσο, αν εξετάσει κανείς πιο προσεκτικά τις λεπτομέρειες της συμφωνίας, αποκαλύπτονται πολύ πιο ενδιαφέροντα στοιχεία, όπως η διάρκεια της συμφωνίας, που είναι δεκαετής, καλύπτει, δηλαδή, την περίοδο έως το 2030, και επομένως διαρκεί πολύ περισσότερο από το κύριο ελληνικό συμβόλαιο εισαγωγής που έχει υπογραφεί μεταξύ Ρωσίας και της κρατικής ΔΕΠΑ, που λήγει το 2026. Με βάση την συμφωνία αυτή, η Ελλάδα εισήγαγε κατά μέσο όρο 2,5 δισ. κυβικά μέτρα αερίου ετησίως από την Gazprom, μέσω του αγωγού TransBalkan.

Μπορεί το deal της Mytilineos από μόνο του να μην επιφέρει κάποια συνταρακτική αλλαγή στα εγχώρια ενεργειακά πράγματα, τα χρόνια που θα έλθουν, καθώς το μεταλλουργικό και ενεργειακό χαρτοφυλάκιο της ελληνικής εταιρείας απαιτούσε περίπου 0,6 BCm το 2019, ήτοι, περίπου το 12-13% της ετήσιας κατανάλωσης φυσικού αερίου της χώρας. Σε κάθε περίπτωση όμως, αποτελεί απόδειξη του ανανεωμένου ρωσικού ενδιαφέροντος για την ελληνική αγορά, γεγονός που συνιστά προάγγελο μελλοντικών εξελίξεων.

Επί του παρόντος, δεν έχουν ανακοινωθεί περαιτέρω λεπτομέρειες για την συμφωνία Mytilineos-Gazprom, όμως, η αυξημένη ζήτηση για φυσικό αέριο στην Ελλάδα, παρέχει μια πειστική εξήγηση γιατί ο ρωσικός όμιλος μοιάζει περισσότερο ενεργός στην περιοχή μας. Οι εισαγωγές LNG στο δίμηνο Μάριος-Απρίλιος 2020 στην Ελλάδα, ξεπέρασαν τις συμφωνημένες παραδόσεις του καυσίμου μέσω αγωγών, που συνιστούν τον παραδοσιακό τρόπο μεταφοράς προϊόντων της Gazprom.

Αξίζει να σημειωθεί, επίσης, ότι οι τιμές του υγροποιημένου φυσικού αερίου στην Ελλάδα ξεκίνησαν φέτος στα 3,5 δολάρια ανά MMbtu, κυμάνθηκαν στην περιοχή των 2,5 δολαρίων ανά MMbtu κατά τον Μάρτιο και Απρίλιο και εν συνεχεία υποχώρησαν κάτω από τα 2 δολάρια, τις τελευταίες ημέρες του Απριλίου, όπου και παραμένουν έκτοτε.

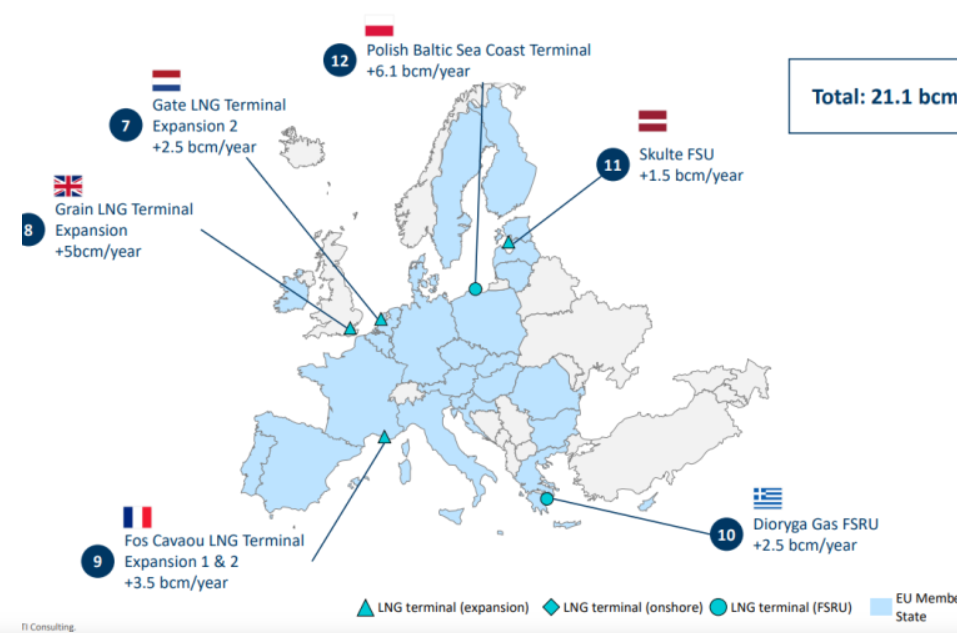

(Διαφοροποιημένες εισαγωγές LNG στην Ε.Ε. B' εξάμηνο 2019. Πηγή Thomson Reuters)

Μερικούς μήνες νωρίτερα όμως, στο διάστημα Δεκεμβρίου 2019 και Φεβρουαρίου 2020, η Ελλάδα προέβη στη μεγαλύτερη εισαγωγή LNG στα χρονικά, όταν, αντί για τα συνήθη 2-3 φορτία μηνιαίως, ο τερματικός σταθμός της Ρεβυθούσας – η μόνη υπάρχουσα εγκατάσταση υγροποιημένου φυσικού αερίου στα Βαλκάνια- που παραλαμβάνει, παραδοσιακά, φορτία από το Κατάρ, την Αλγερία, τη Νιγηρία και τη Νορβηγία, παρέλαβε 5-6 σε διάστημα τεσσάρων εβδομάδων και συνολικά 13 φορτία σε σύγκριση με τα μόλις 3 καθ’ όλο το 2019.

Το ποσοστό χρήσης των εισαγωγών LNG της Ρεβιθούσας, για το 2019, (7 BCm ετησίως), ανήλθε στο «ταπεινό» 40%, ωστόσο οι φετινές στατιστικές θα είναι σημαντικά αναθεωρημένες επί τα βελτίω, εκτός και αν η αγορά LNG αντιστραφεί για μια σειρά απρόβλεπτους λόγους. Έτσι, το ποσοστό χρήσης του α’ τριμήνου του 2020 έχει ήδη φθάσει στο 63%, καθιστώντας το υγροποιημένο φυσικό αέριο σε κύρια εισαγωγική πηγή.

Ταυτόχρονα με την αυξανόμενη πρόσληψη φορτίων της Ρεβυθούσας, η Ελλάδα βρίσκεται καθ’ οδόν για να προσθέσει και δεύτερη εγκατάσταση εισαγωγής LNG, μέσω του υπεράκτιου υπογείου τερματικού σταθμού παραλαβής και αεριοποίησης φυσικού αερίου στην Αλεξανδρούπολη (FSRU Αλεξανδρούπολης), που θα εξυπηρετεί το βόρειο τμήμα της χώρας και θα διαθέτει δυναμικότητα 5,5 BCm ετησίως.

Η δημιουργία μιας δεύτερης μονάδας LNG συμπίπτει με την ολοκλήρωση του αγωγού IGB που διασυνδέει Ελλάδα και Βουλγαρία, το 2021, μέσω του οποίου θα επιτραπούν οι διασυνοριακές μεταφορές αερίου από το Αζερμπαϊτζάν, μέσω του αγωγού TANAP.

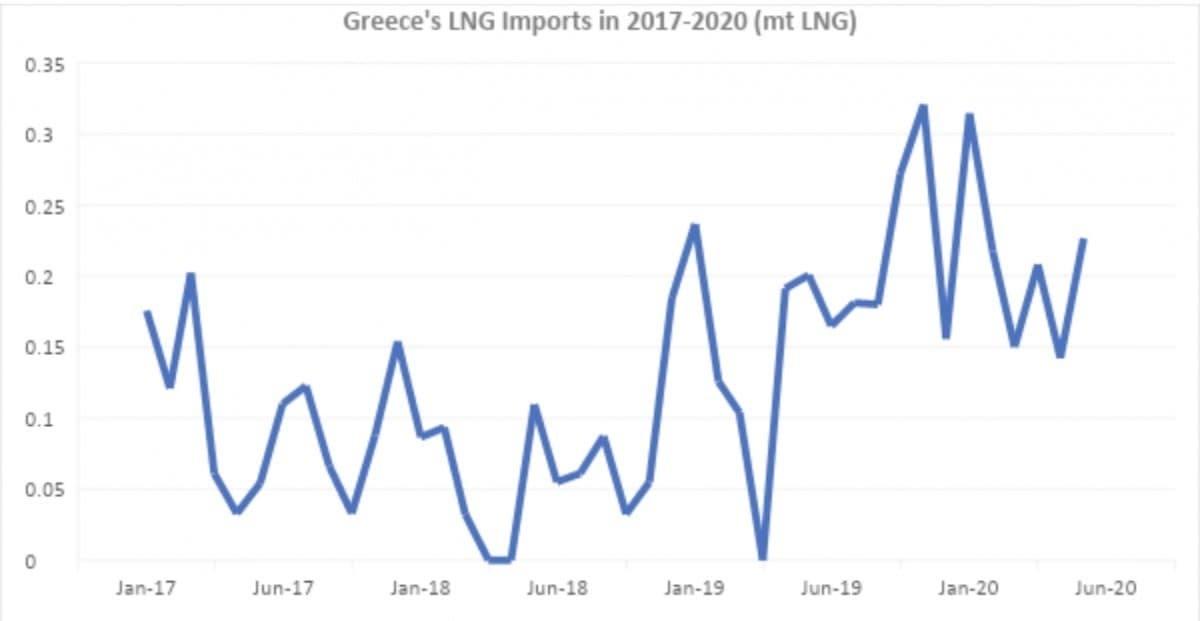

(Εισαγωγές LNG της Ελλάδας 2017-2020 (σε δισ. τόνους LNG) Πηγή: Reuters)

Το αμερικανικό LNG και οι φόβοι της Μόσχας

Σημαντική παράμετρος για το deal με την Mytilineos έπαιξε ασφαλώς και η αύξηση των εισαγωγών αμερικανικού υγροποιημένου φυσικού αερίου από τη χώρα μας, γεγονός που προκάλεσε την απάντηση της ρωσικής πλευράς, καθώς η Μόσχα είδε τα ενεργειακά συμφέροντά της να πλήττονται καίρια.

Καθώς οι ΗΠΑ διαθέτουν πολλούς κόμβους εφοδιασμού LNG, όπως οι Sabine Pass, Cameron LNG και Cove Point, το αμερικανικό υγροποιημένο φυσικό αέριο άρχισε να ασκεί μεγάλες πιέσεις στο Κρεμίνο που ισχυριζόταν ότι ο αμερικανικός σχιστόλιθος δεν θα μπορούσε να αντικαταστήσει τις ρωσικές παραδόσεις, καθώς αποδεικνύεται ότι μπορεί, παρά τις πολύ αντίξοες συνθήκες που επικρατούν τους τελευταίους μήνες στην αγορά.

Υπ΄αυτή την έννοια, αντί για το αρχικό ερώτημα, δηλαδή, εάν το αμερικανικό LNG μπορεί να εξαχθεί στην Νότια Ευρώπη, το ερώτημα που πρέπει, πλέον, να τεθεί, είναι το αν οι Αμερικάνοι παραγωγοί μπορούν να αντέξουν αυτές τις τόσο χαμηλές τιμές φυσικού αερίου, σε μακροπρόθεσμο ορίζοντα.

Πρέπει να σημειωθεί πως η προσπάθεια της Ρωσίας να διατηρήσει τα μερίδια αγοράς στην περιοχή της Μεσογείου, περιλαμβάνει ήδη την Τουρκία, την Ελλάδα και πιθανότατα την Ιταλία, δηλαδή τις χώρες εκείνες που καταγράφουν ολοένα και μεγαλύτερα ποσοστά ζήτησης LNG που καλύπτουν μέσω εισαγωγών από τις ΗΠΑ.

Όσον αφορά στην Ελλάδα, αυτή θα πρέπει να θεωρείται η αρχή μιας μελλοντικής αυξημένης ζήτησης για LNG, που θα πρέπει, με τη σειρά της να συνδυαστεί και με την εντεινόμενη ζήτηση του ενεργειακού προϊόντος στις γειτονικές χώρες της ΝΑ Ευρώπης, ενώ μάλιστα, βρίσκονται σε πλήρη ή επικείμενη λειτουργία μια σειρά αμφίδρομων αγωγών.