του παρόντος άρθρου. Οι εξελίξεις στο Ιράν και τη Βενεζουέλα παραμένουν παράγοντες που επηρεάζουν τις διεθνείς τιμές καθώς η αγορά παρακολουθεί στενά τις κινήσεις στην προσφορά και τις πιθανές διαταραχές. Αυτά επισημαίνονται στην τελευταία Έκθεση του Διεθνούς Οργανισμού Ενέργειας (ΙΕΑ) για τον μήνα Ιανουάριο, η οποία δημοσιεύτηκε σήμερα (21/1) και αναφέρεται στην παγκόσμια αγορά πετρελαίου.

Οι εξαγωγές πετρελαίου από το Ιράν και τη Βενεζουέλα βρίσκονται υπό συνεχή πίεση. Στο Ιράν οι φορτώσεις μειώθηκαν σημαντικά στο τέλος του 2025, αφήνοντας περισσότερο αργό να «στοιβάζεται» σε δεξαμενόπλοια, ενώ οι εξαγωγές της Βενεζουέλας κατέγραψαν απότομη πτώση στις αρχές Ιανουαρίου εξαιτίας αποκλεισμών και κυρώσεων που έχουν περιορίσει σε μεγάλο βαθμό τον όγκο που βγαίνει στις διεθνείς αγορές, επισημαίνει ο ΙΕΑ.

Αντίθετα, οι ρωσικές διυλιστηριακές δραστηριότητες και οι εξαγωγές πετρελαίου ενισχύθηκαν σημαντικά τον περασμένο Δεκέμβριο, με την παραγωγή αργού να επιστρέφει σε υψηλά επίπεδα παρά τις συνεχιζόμενες επιθέσεις σε ενεργειακές υποδομές. Ωστόσο, οι διευρυνόμενες εκπτώσεις στις τιμές των ρωσικών προϊόντων υπονόμευσαν τα συνολικά έσοδα από εξαγωγές, τα οποία εκτιμώνται σε περίπου $11 δισ. — περίπου στο μισό των επιπέδων πριν από την εισβολή στην Ουκρανία, σύμφωνα με στοιχεία του ΙΕΑ.

Παράλληλα, επιθέσεις με drones σε πλοία και ενεργειακές υποδομές στη Μαύρη Θάλασσα και την Κασπία έχουν μειώσει τις προμήθειες από το Καζακστάν, προσθέτοντας επιπλέον αβεβαιότητα στην πλευρά της πετρελαϊκής προσφοράς. Αν και είναι ακόμη νωρίς για να εκτιμηθούν πλήρως οι επιπτώσεις αυτών των τελευταίων γεωπολιτικών εξελίξεων στις αγορές πετρελαίου, τα διογκωμένα πετρελαϊκά αποθέματα έχουν μέχρι στιγμής προσφέρει κάποια ανακούφιση στους συμμετέχοντες της αγοράς και βοήθησαν να συγκρατηθούν οι τιμές σε σχετικά σταθερά επίπεδα.

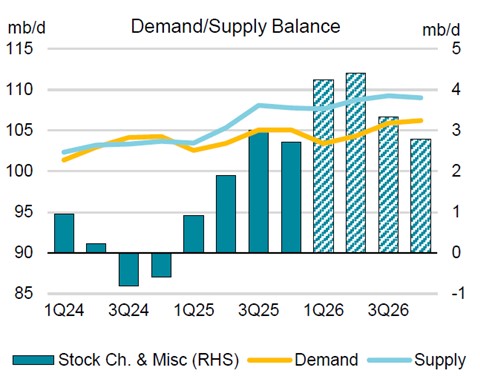

Πράγματι, οι τιμές αναφοράς του αργού παραμένουν $16/βαρέλι χαμηλότερες σε σχέση με πέρυσι, αντανακλώντας το μεγάλο πλεόνασμα της παγκόσμιας προσφοράς που συσσωρεύτηκε τους τελευταίους 12 μήνες, σύμφωνα με τις προβλέψεις του ΙΕΑ. Τα παρατηρούμενα παγκόσμια αποθέματα πετρελαίου αυξήθηκαν κατά 470 εκατ. βαρέλια το 2025, ή κατά μέσο όρο 1.3 εκατ. βαρέλια ημερησίως. Η αύξηση ήταν εμφανής στο δια θαλάσσης πετρέλαιο, στα αυξημένα αποθέματα αργού στην Κίνα και στην άνοδο των αποθεμάτων υγρών καυσίμων στις ΗΠΑ. Μόνο τον Νοέμβριο, τα παρατηρούμενα αποθέματα αυξήθηκαν διεθνώς κατά 75 εκατ. βαρέλια, ή 2.5 εκατ. βαρέλια ημερησίως, με όγκους να μετακινούνται όλο και περισσότερο προς τις χερσαίες αποθηκευτικές εγκαταστάσεις. Προκαταρκτικά στοιχεία του ΙΕΑ δείχνουν περαιτέρω συσσωρεύσεις τον Δεκέμβριο, κυρίως στην Κίνα μετά την έκδοση νέων ποσοστώσεων στις εισαγωγές, αντισταθμίζοντας τις απότομες μειώσεις των αποθεμάτων αργού που παρατηρήθηκαν σε ορισμένες χώρες παραγωγής στη Μέση Ανατολή στο τέλος της χρονιάς.

Το τρέχον παγκόσμιο πλεόνασμα υποστηρίζεται από την ισχυρή ανάπτυξη της παραγωγής πετρελαίου από τις αρχές του 2025, με τους παραγωγούς εκτός OPEC+ να αντιστοιχούν σχεδόν στο 60% της συνολικής αύξησης των 3 εκατ. βαρελιών ημερησίως. Η Σαουδική Αραβία ηγήθηκε της αύξησης της παραγωγής των χωρών του OPEC+ μετά την άρση των περικοπών, ενώ η πεντάδα των ΗΠΑ, Καναδά, Βραζιλίας, Γουιάνας και Αργεντινής κυριάρχησε στις αυξήσεις των χωρών εκτός OPEC+. Εφόσον δεν υπάρξουν σημαντικές και διαρκείς διακοπές στην πετρελαϊκή παραγωγή – και εφόσον ο OPEC+ συνεχίσει την τρέχουσα πολιτική παραγωγής και η δραστηριότητα στις ΗΠΑ δεν υποστεί σοβαρές μειώσεις – η παγκόσμια προσφορά πετρελαίου θα μπορούσε να αυξηθεί περαιτέρω κατά 2.5 εκατ. βαρέλια ημερησίως το 2026, αναφέρει ο ΙΕΑ.

Σε συνδυασμό με το σημαντικό πλεόνασμα που έχει ήδη συσσωρευτεί στις αποθήκες και στο δια θαλάσσης εμπόριο κατά τη διάρκεια της περασμένης χρονιάς, η αγορά αναμένεται να διαθέτει ένα σημαντικό «μαξιλάρι» πετρελαϊκής προσφοράς, πολύ μεγαλύτερο από τη ζήτηση, η οποία προβλέπεται να αυξηθεί κατά 930 χιλιάδες βαρέλια ημερησίως το 2026.