Μια κατάσταση που δεν αναμένεται να αντιστραφεί σύντομα, αφού η ζήτηση θα εξακολουθήσει να μειώνεται, καθώς στο βόρειο ημισφαίριο θα εντείνονται οι περιορισμοί κυκλοφορίας, προκειμένου να αντιμετωπισθεί η πανδημία του κορωνοϊού, ενώ Ρωσία και OPEC συνεχίζουν να αυξάνουν την παραγωγή τους, προκειμένου να διασφαλίσουν το μερίδιο αγοράς τους.

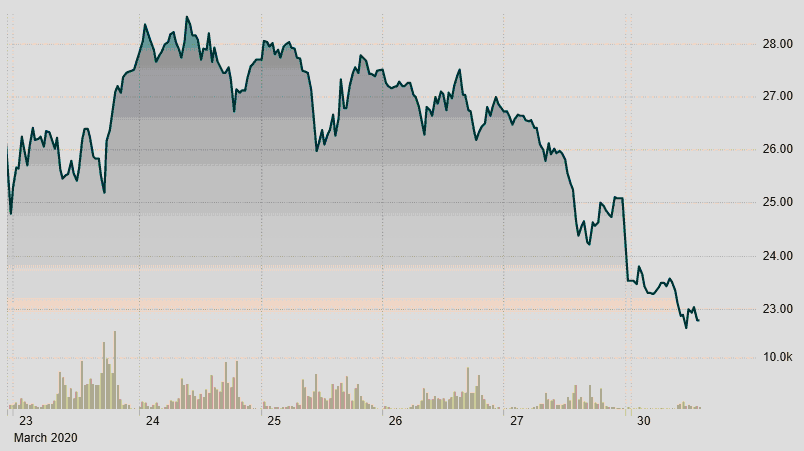

Γράφημα 1: Πορεία των τιμών του Brent στο ICE του Λονδίνου κατά την τελευταία εβδομάδα

Πηγές: The ICE, Financial Times

Όπως έχουμε ήδη επισημάνει στο Energia.gr, η ταχεία μείωση της ζήτησης αργού και προϊόντων σε παγκόσμιο επίπεδο και η άνευ ορίων παραγωγή από Σ. Αραβία, Ρωσία αλλά και άλλους μεγάλους παραγωγούς (λχ. Ιράκ, Κουβέιτ, Βραζιλία, ΗΠΑ-Καναδάς, κ.ά.) έχουν οδηγήσει τις τιμές σε ένα καθοδικό σπιράλ. Στην δε ανάλυσή μας της 23/3 («Η κατάρρευση της ζήτησης αλλάζει άρδην τα δεδομένα στις ενεργειακές αγορές», βλέπε energia.gr), είχαμε προβλέψει ότι πολύ σύντομα θα υπάρξει καθίζηση των διεθνών τιμών κάτω από τα $20 το βαρέλι. Δεν πέρασαν ούτε 7 ημέρες και η Αμερικανική ποικιλία WTI έπεσε κάτω από τα $20 το βαρέλι με το άνοιγμα των Ασιατικών αγορών Κυριακή βράδυ. Σήμερα το πρωί, υπήρξε μικρή ανάκαμψη στα $20,43, ενώ το Brent διαπραγματεύετο στα $22,92 το βαρέλι στο ICE του Λονδίνου για παραδόσεις Μαΐου. Οι τιμές αυτές είναι οι χαμηλότερες της τελευταίας 20ετίας και είναι ενδεικτικές του κλίματος ολέθρου και καταστροφής που επικρατεί στην βιομηχανία, η οποία και έχει παγώσει το μεγαλύτερο μέρος μικρών και μεγάλων επενδύσεων.

Σε μια αγορά όπου αποκλίσεις στην ζήτηση της τάξης του 1%-2% σπρώχνουν τις τιμές του αργού αρκετά δολάρια προς τα άνω ή κάτω, η σημερινή κατάσταση, όπου η καθίζηση στην παγκόσμια ζήτηση, σύμφωνα με τελευταίες εκτιμήσεις της Goldman Sachs και άλλων διεθνών οίκων, μπορεί να φθάσει ακόμα και το 25% μέσα στους επόμενους δύο μήνες, έχει σημάνει το τέλος της παγκόσμιας αγοράς πετρελαίου, όπως την γνωρίζαμε έως σήμερα. Με τις αεροπορικές συγκοινωνίες να έχουν ουσιαστικά παγώσει για 4-8 εβδομάδες και σημαντικά μειωμένες για το επόμενο εξάμηνο, οι οδικές μεταφορές να έχουν μειωθεί κατά 60% ή και περισσότερο και την βιομηχανία να έχει κατεβάσει ρολά, είναι εύκολο να φαντασθεί κάποιος τις πολύ αρνητικές επιπτώσεις στην ζήτηση αργού και πετρελαϊκών προϊόντων.

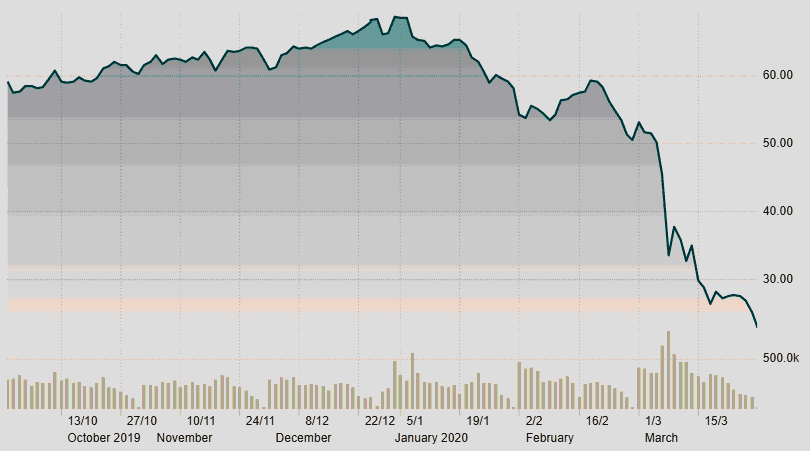

Γράφημα 2: Πορεία των τιμών του Brent στο ICE του Λονδίνου κατά τους τελευταίους 6 μήνες

Πηγές: The ICE, Financial Times

Σύμφωνα με εκτιμήσεις αναλυτών, η παγκόσμια αγορά, που ανέρχεται στα 100 εκατ. βαρ./ημέρα, πρόκειται να συρρικνωθεί περί τα 10 εκατ. βαρέλια την ημέρα κατά μέσο όρο το τρέχον έτος, με την προϋπόθεση ότι τα περιοριστικά μέτρα δεν θα παραταθούν πέραν του Μαΐου. Σε αντίθετη περίπτωση, θα πρέπει να προετοιμαστούμε για μια ουσιαστική αποδόμηση της ζήτησης με τεράστιες αρνητικές επιπτώσεις σε όλο το φάσμα της πετρελαϊκής βιομηχανίας, από το upstream μέχρι το downstream, η οποία σήμερα ευρίσκεται αντιμέτωπη με την χειρότερη κρίση από το 1930. Την περίοδο εκείνη, μετά το χρηματιστηριακό κραχ του 1929, η ζήτηση παγκοσμίως είχε πάλι οδηγηθεί στα τάρταρα και οι τιμές είχαν πατώσει.

Οι επιπτώσεις για τις εταιρείες που δραστηριοποιούνται στην έρευνα και παραγωγή πετρελαίου και φυσικού αερίου, κυρίως για τις μεγάλες δυτικές εταιρείες του κλάδου, γνωστές ως IOC's, είναι ιδιαίτερα αρνητικές, αφού ανατρέπουν σε μεγάλο βαθμό τα επιχειρηματικά τους μοντέλα, ενώ τινάζουν στον αέρα τα επενδυτικά τους προγράμματα. Διεθνείς συμβουλευτικές εταιρείες, όπως η Νορβηγική Rystad και η Βρετανική Wood Mackenzie, εκτιμούν ότι οι επενδύσεις των IOC's μπορεί να μειωθούν κατά $50 δισεκ. για το 2020, ενώ συνολικά κατά $150 δισεκ. σε ένα κλάδο που πραγματοποιεί επενδύσεις της τάξης των $500 δισεκ. κάθε χρόνο, σύμφωνα με τελευταία στοιχεία του ΙΕΑ.

Για τις εκατοντάδες δε μικρές και μεγάλες εταιρείες σε ΗΠΑ και Καναδά που παράγουν πετρέλαιο και φυσικό αέριο από σχιστολιθικά πετρώματα (shale oil and gas), οι επιπτώσεις από τον συνδυασμό χαμηλής ζήτησης και χαμηλών τιμών είναι καταστροφικές. Αφού η παραγωγή των ανωτέρω εταιρειών προϋποθέτει τιμές όχι μικρότερες των $40 το βαρέλι, όπως δείχνουν πρόσφατα στοιχεία της συμβουλευτικής RSEG για την περιοχή Permian στις ΗΠΑ. Σε αντίθεση, Ρωσία και Σ. Αραβία, αν και ζημιώνονται καθημερινά από την σημαντική απώλεια εσόδων, εξακολουθούν να παράγουν με κέρδος, αφού το κόστος παραγωγής τους είναι κάτω των $10 το βαρέλι.

Με τις τιμές του αργού να οδηγούνται τάχιστα κάτω από τα $20 το βαρέλι, οι επιπτώσεις θα είναι ιδιαίτερα οδυνηρές για τους παραγωγούς σε αναπτυσσόμενες και χειμαζόμενες οικονομίες (λχ. Νιγηρία, Αγκόλα, Βενεζουέλα, κλπ.), όπου το συντριπτικά μεγαλύτερο ποσοστό του κρατικού προϋπολογισμού βασίζεται στις πετρελαϊκές εξαγωγές. Η επόμενη (μετά τον κορωνοϊό) ημέρα για τον πετρελαϊκό κλάδο γενικότερα δεν θα είναι εύκολη και η επιστροφή στο προγενέστερο καθεστώς υψηλής ζήτησης και υψηλών σχετικά τιμών θα μοιάζει εξαιρετικά αμφίβολη, εάν όχι απίθανη, αφού η εμπέδωση καθεστώτος τηλεργασίας και μείωσης μετακινήσεων δεν πρόκειται εύκολα να αντιστραφεί. Η επόμενη ημέρα μπορεί να κρύβει πολλές αβεβαιότητες, όμως, για την πετρελαϊκή βιομηχανία ενισχύεται η πεποίθηση για την ανάγκη μεταμόρφωσης των πετρελαϊκών εταιρειών σε αμιγώς ενεργειακές εταιρείες που θα προσφέρουν ένα ολοκληρωμένο φάσμα ενεργειακών υπηρεσιών.