συμπεριλαμβανομένης της πλήρους απομόνωσης μιας περιοχής (όπως στην Κίνα) ή ακόμη και ολόκληρων χωρών (οι Ιταλία, Ισπανία και Γαλλία για παράδειγμα). Ένας πολύ μεγαλύτερος κατάλογος χωρών, συμπεριλαμβανομένων των ΗΠΑ, έχουν επιβάλει αυστηρούς διεθνείς ταξιδιωτικούς αποκλεισμούς και απαγορεύουν κάθε είδους δημόσιες εκδηλώσεις.

Πολιτική ανταπόκριση

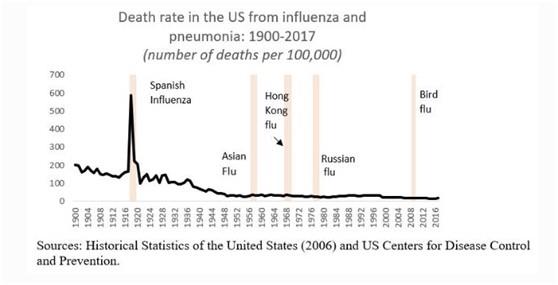

Αυτά τα μέτρα δεν θα μπορούσαν να επιδράσουν περισσότερο από την πολιτική ανταπόκριση στο πιο φονικό ιογενές ξέσπασμα της σύγχρονης εποχής, την ισπανική πανδημία γρίπης τη διετία 1918/19 (βλ. διάγραμμα 1). Αυτή η πανδημία, η οποία διεκδίκησε 675.000 ζωές στις ΗΠΑ και τουλάχιστον 50 εκατομμύρια παγκοσμίως, έλαβε χώρα στη δύση του Α’ Παγκοσμίου Πολέμου. Το γεγονός αυτό αποκλείει το ενδεχόμενο να γίνουν κάποιες ουσιαστικές συγκρίσεις σχετικά με τις επιπτώσεις της πανδημίας του Covid-19 στην αμερικανική ή στην παγκόσμια οικονομία.

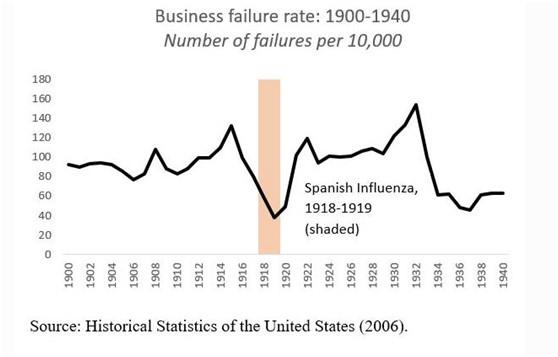

Το 1918, το έτος κατά το οποίο οι θάνατοι από τη γρίπη έφθασαν στην κορύφωσή τους στις ΗΠΑ, οι πτωχεύσεις των επιχειρήσεων ήταν λιγότερο από το ήμισυ του προπολεμικού τους επιπέδου και ήταν ακόμα χαμηλότερες το 1919 (βλ. διάγραμμα). Έχοντας στήριξη από την παραγωγική προσπάθεια κατά τη διάρκεια του πολέμου, το πραγματικό ΑΕΠ των ΗΠΑ αυξήθηκε κατά 9% το 1918 και κατά περίπου 1% το επόμενο έτος, αν και ακόμη η γρίπη μαινόταν.

Covid-19 και οικονομία

Με τον Covid-19, αντίθετα, η τεράστια αβεβαιότητα που επικρατεί γύρω από την πιθανή εξάπλωση της νόσου (εντός των ΗΠΑ και παγκοσμίως) και η διάρκεια της βραχυπρόθεσμης οικονομικής στασιμότητας που απαιτείται για την καταπολέμηση του ιού, κάνουν τις προβλέψεις να έχουν ελάχιστη διαφορά από τις εικασίες. Ωστόσο, δεδομένης της κλίμακας και του εύρους του σοκ του κορονοϊού, το οποίο μειώνει ταυτόχρονα τη συνολική ζήτηση και δημιουργεί προβλήματα στην προσφορά, οι αρχικές επιπτώσεις στην πραγματική οικονομία είναι πιθανόν να υπερβούν τις αρχικές επιπτώσεις της παγκόσμιας χρηματοπιστωτικής κρίσης (ΠΧΚ) της διετίας 2007/09.

Ενώ η κρίση του κορονοϊού δεν ξεκίνησε ως οικονομική κρίση, μπορεί να μεταμορφωθεί σε μία σοβαρή συστημική. Τουλάχιστον μέχρις ότου η μείωση της οικονομικής δραστηριότητας οδηγήσει σε απώλειες θέσεων εργασίας, οι ισολογισμοί των νοικοκυριών στις ΗΠΑ δεν εμφανίζονται προβληματικοί, όπως ήταν στην πορεία για την ΠΚΧ. Εξάλλου, οι τράπεζες είναι πολύ περισσότερο κεφαλαιοποιημένες από ό,τι το 2008.

Οι εταιρικοί ισολογισμοί, ωστόσο, φαίνονται πολύ λιγότερο υγιείς. Όπως παρατήρησα πριν από έναν χρόνο, οι εγγυημένες δανειακές υποχρεώσεις (CLO), η έκδοση των οποίων έχει επεκταθεί ταχέως τα τελευταία χρόνια, μοιράζεται πολλές ομοιότητες με τους διαβόητους στεγαστικούς ενυπόθηκους τίτλους που τροφοδότησαν την ΠΧΚ.

Η αναζήτηση αποδόσεων σε ένα περιβάλλον με χαμηλά επιτόκια έχει τροφοδοτήσει κύματα δανειοδότησης χαμηλής ποιότητας -και όχι μόνο CLO. Συνεπώς, δεν αποτελεί έκπληξη το γεγονός ότι η πρόσφατη συντριβή στη χρηματιστηριακή αγορά έχει να επιδείξει υψηλή αναλογία μόχλευσης και αυξημένους κινδύνους οικονομικών αθετήσεων.

Και σαν να μην είναι αρκετό το σοκ από τον κορονοϊό, ο σαουδο-ρωσικός πετρελαϊκός πόλεμος έχει σχεδόν βυθίσει κατά το ήμισυ τις τιμές του πετρελαίου, προσθέτοντας δυσκολίες στη δυσχεραίνουσα θέση του ενεργειακού κλάδου των ΗΠΑ. Με μεγάλο μέρος της μεταποίησης να πλήττεται από τις διαταραχές στην εφοδιαστική αλυσίδα και μεγάλα τμήματα του κλάδου των υπηρεσιών να παραλύουν περισσότερο ή λιγότερο, οι εταιρικές οικονομικές αθετήσεις και οι πτωχεύσεις μεταξύ των μικρών και μεσαίων επιχειρήσεων αναμένεται να επιταχυνθούν, παρά τα δημοσιονομικά και νομισματικά κίνητρα. Επιπλέον, καθώς το 2020 εξελίσσεται η κρίση του κορονοϊού, οι ομοιότητες μεταξύ των εταιρικών τίτλων υψηλής απόδοσης και των κρατικών των αναπτυσσόμενων χωρών δείχνουν να οξύνουν.

Ενώ η χρηματοπιστωτική και χρεωστική κρίση της δεκαετίας του 1980 επηρέασε τις αναδυόμενες αγορές, η ΠΧΚ ήταν οικονομική κρίση (και σε ορισμένες περιπτώσεις κρίση χρέους) στις προηγμένες οικονομίες.

Η μέση ετήσια αύξηση του ΑΕΠ της Κίνας, περισσότερο του 10% την περίοδο 2003-2013, ανύψωσε τις τιμές των βασικών εμπορευμάτων παγκοσμίως, ενισχύοντας τις αναδυόμενες αγορές και την παγκόσμια οικονομία. Και σε αντίθεση με τις αναπτυγμένες οικονομίες μετά την ΠΧΚ, οι αναδυόμενες αγορές απολάμβαναν οικονομικές ανακτήσεις σχήματος V.

Οι ισολογισμοί στην πενταετία

Τα τελευταία 5 χρόνια, ωστόσο, οι ισολογισμοί των αναδυόμενων αγορών (δημόσιοι και ιδιωτικοί) έχουν επιδεινωθεί και η ανάπτυξη έχει επιβραδυνθεί σημαντικά. Σταθμίζοντας τα πράγματα, η πρόσφατη σημαντική μείωση των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ και τα άλλα μέτρα ως αντιμετώπιση της πανδημίας θα πρέπει να ανακουφίσουν τις οικονομικές συνθήκες ανά τον κόσμο και στις αναδυόμενες αγορές. Όμως άλλα πράγματα δεν είναι καθόλου σταθμισμένα.

Αρχικά, η κλασική μεταστροφή στα αμερικανικά κρατικά ομόλογα σε περιόδους παγκόσμιας πίεσης και η αύξηση του δείκτη μεταβλητότητας VIX αποκαλύπτουν μια απότομη ενίσχυση της αποστροφής κινδύνου μεταξύ των επενδυτών. Αυτές οι εξελίξεις συνυπάρχουν συνήθως με τα έντονα διευρυνόμενα spreads απόδοσης-κινδύνoυ και τις απότομες αναστροφές των χρηματοοικονομικών ροών καθώς το κεφάλαιο εξέρχεται από τις αναδυόμενες αγορές.

Επιπρόσθετα, η συντριβή των τιμών του πετρελαίου και των βασικών εμπορευμάτων μειώνει την αξία πολλών εξαγωγών από τις αναδυόμενες αγορές και συνεπώς επηρεάζει την πρόσβαση των χωρών αυτών στο δολάριο. Στην πιο ακραία (αλλά όχι μοναδική) περίπτωση, όπως για παράδειγμα του Ισημερινού, αυτοί οι κίνδυνοι έχουν μεταφρασθεί σε απόδοση κρατικού ομολόγου που προσεγγίζει τις 40 ποσοστιαίες μονάδες.

Τέλος, η οικονομική ανάπτυξη της Κίνας αποτέλεσε σημαντική κινητήρια δύναμη για τη σημαντική δανειοδότησή της σε περισσότερες από 100 αναπτυσσόμενες χώρες με χαμηλό έως μεσαίο εισόδημα την τελευταία δεκαετία, όπως δείξαμε σε πρόσφατο έγγραφο με τους Σεμπάστιαν Χορν και Κριστόφ Τρέμπεσκ.

Η αθρόα εμφάνιση των ασθενών οικονομικών στοιχείων της Κίνας στις αρχές του 2020 αυξάνει έτσι την πιθανότητα σημαντικής μείωσης της δανειοδότησης προς άλλες χώρες.

Συγχρονισμένη ύφεση

Ποτέ μετά τη δεκαετία του 1930 οι προηγμένες και αναδυόμενες οικονομίες δεν βίωσαν τον συνδυασμό της κατάρρευσης του παγκόσμιου εμπορίου, των πιεσμένων τιμών των βασικών εμπορευμάτων ανά τον κόσμο και μιας συγχρονισμένης οικονομικής ύφεσης.

Είναι αλήθεια ότι η προέλευση του τρέχοντος σοκ είναι πολύ διαφορετική, όπως και η πολιτική αντίδραση. Όμως οι πολιτικές καραντίνας και απομόνωσης που σώζουν ζωές φέρουν επίσης ένα τεράστιο οικονομικό κόστος. Μια κατάσταση έκτακτης ανάγκης για την υγεία μπορεί να εξελιχθεί σε μια οικονομική κρίση. Είναι σαφές ότι αυτή είναι μια στιγμή του «whatever it takes» για ριζοσπαστικές δημοσιονομικές και νομισματικές πολιτικές.

*Κάρμεν Μ. Ράινχαρτ - Καθηγήτρια στο Διεθνές Χρηματοπιστωτικό Σύστημα της Σχολής Διακυβέρνησης Κένεντι του Πανεπιστημίου Χάρβαρντ

(Από την Ναυτεμπορική)