κατά την οποία το ΑΕΠ συρρικνώθηκε κατά 27,0%, σε σύγκριση με το 2008. Τροχοπέδη για την επίτευξη υψηλών αναπτυξιακών ρυθμών αποτελούν οι ιδιαίτερα υψηλές ενεργειακές τιμές με τις οποίες επιβαρύνεται ο μέσος Έλληνας καταναλωτής - οικιακός και βιομηχανικός - για όλα τα καύσιμα και ιδιαίτερα για τον ηλεκτρισμό, σε σύγκριση με αυτές που ισχύουν στις περισσότερες Ευρωπαϊκές χώρες.

Έτερο αρνητικό στοιχείο είναι η απαράδεκτη πολυνομία και το απόλυτα καφκικό γραφειοκρατικό καθεστώς που ισχύει για τις αδειοδοτήσεις παραγωγικών έργων, ιδιαίτερα στον ενεργειακό τομέα, που κυριολεκτικά αποθαρρύνει τις όποιες επενδύσεις, ενώ ενθαρρύνει κάθε περιθωριακό στοιχείο στο να διατυπώνει και να προβάλει ενστάσεις που όχι μόνο καθυστερούν, αλλά πολλές φορές ακυρώνουν αξιόλογες επενδύσεις. Αλλά για να επανέλθουμε στο κυρίως θέμα μας, οφείλουμε να παρατηρήσουμε ότι ο αρνητικός ρόλος των υψηλών ενεργειακών τιμών στην αναπτυξιακή προσπάθεια δεν πρέπει να αποτελεί έκπληξη, αφού για δεκαετίες ολόκληρες, η χώρα έχει εθιστεί σε μια ιδιαίτερα μεγάλη ενεργειακή εξάρτηση η οποία, σήμερα, φθάνει σχεδόν στο 75%, σε σύγκριση με την υπόλοιπη Ευρώπη, όπου ο μέσος όρος είναι 54%. Το 65% της τελικής ενεργειακής κατανάλωσης της χώρας εξαρτάται από το πετρέλαιο και το φυσικό αέριο - που σε μεγάλο βαθμό επιδρούν στην διαμόρφωση των τιμών ηλεκτρισμού- τα οποία εισάγονται κατά 99,5%.

Τις τελευταίες εβδομάδες, οι τιμές του αργού, Brent, που αποτελεί το διεθνές benchmark, κυμαίνονται μεταξύ $58 και $62 το βαρέλι, ενώ οι αντίστοιχες της αμερικανικής ποικιλίας WTI, μεταξύ $53 και $55. Τα επίπεδα αυτά είναι σημαντικά μειωμένα από εκείνα που σημειώθηκαν την περίοδο Μαρτίου-Απριλίου, εφέτος, όταν το Brent επωλείτο μεταξύ $70 και $75 το βαρέλι. Παρά τους σοβαρούς γεωπολιτικούς κινδύνους και εξάρσεις, ειδικά στον Περσικό Κόλπο, όπου οι εντυπώσεις από την αιφνίδια επίθεση και την καταστροφή των πετρελαϊκών εγκαταστάσεων της Σαουδικής Αραβίας, στο Abqaiq και Kurais, είναι ακόμα νωπές, οι πετρελαϊκές τιμές μόνο για ολίγες ημέρες ξέφυγαν και έφθασαν τα $70 το βαρέλι, για να υποχωρήσουν ταχύτατα κάτω απο τα $60. Με τους παίκτες και τις πετρελαϊκές εταιρείες εμπορίας και διύλυσης να έχουν, κυρίως, την προσοχή τους στραμμένη στα θεμελιώδη της αγοράς και τους γεωπολιτικούς κινδύνους να έπονται.

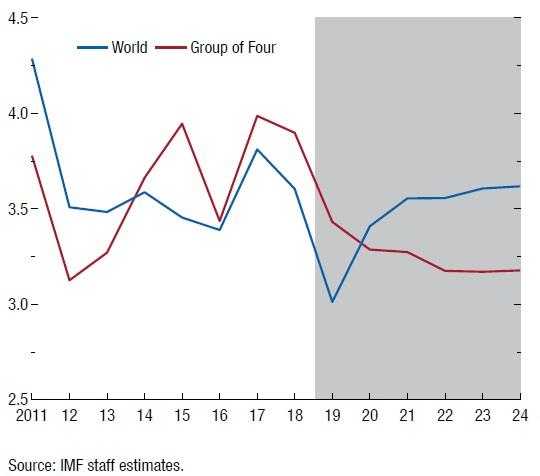

Σύμφωνα με μια μερίδα αναλυτών, η διεθνής αγορά πετρελαίου ευρίσκεται σήμερα αντιμέτωπη με μια σειρά από αντικρουόμενα μηνύματα και ενδείξεις, που δρούν ανασχετικά στην προοπτική δημιουργίας μιας αυξητικής τάσης στις τιμές. Από την μία πλευρά έχουμε την επιβράδυνση του ρυθμού ανάπτυξης της παγκόσμιας οικονομίας, όπως μας διαβεβαιώνει το IMF, το οποίο στην πρόσφατη έκθεση του εκτιμά ότι ο μέσος ρυθμός αύξησης του παγκόσμιου ΑΕΠ για το 2019 θα τρέξει στο + 3,0 % σε σύγκριση με τις εκτιμήσεις για +3,2% που είχε διατυπώσει μόλις πριν από λίγους μήνες. Να θυμίσουμε ότι το 2018 η παγκόσμια οικονομική ανάπτυξη έτρεξε με ρυθμό +3,5% ενώ, όπως παρατηρούν στελέχη του Ταμείου, τόσο χαμηλή παγκόσμια οικονομική ανάπτυξη έχει να σημειωθεί απο το 2008!

Ακόμα ένα στοιχείο που δεν ευνοεί τις όποιες ανοδικές τάσεις στην τιμή του αργού, είναι τα υψηλά αποθέματα πετρελαίου που καταγράφονται, σήμερα, στις χώρες του ΟΟΣΑ, τα οποία αυξάνονται συνεχώς το τελευταίο 6μηνο και τοποθετούνται σχεδόν στα 3,000 εκατ. βαρέλια, συνολικά, ήτοι, στο υψηλότερο επίπεδο των τελευταίων 24 μηνών. Τα δε υψηλά αποθέματα δημιουργούνται λόγω της συνεχιζόμενης υψηλής παραγωγής αργού, κυρίως απο τις χώρες εκτός OPEC, γεγονός που έχει υποχρεώσει τον OPEC + ( δηλ. συν την Ρωσία,Καζακστάν κλπ) να μειώνει διαρκώς την παραγωγή του, σε μια απέλπιδα προσπάθεια να κρατήσει υπό έλεγχο την παγκόσμια προσφορά, άρα και τις τιμές στα σημερινά επίπεδα και να αποφύγει, έτσι, την κατρακύλα στα επίπεδα των $40 με $50 το βαρέλι.

Με την υψηλή παραγωγή να ανταποκρίνεται στην υψηλή παγκόσμια ζήτηση, που εφέτος (3Q) έφθασε στο ιστορικό ρεκόρ των 100 εκατ.βαρ/ημέρα. Με την ζήτηση να αυξάνεται σταθερά, αν και με χαμηλότερους ρυθμούς, λόγω της καθίζησης της παγκόσμιας οικονομίας. Τόσο τα ανησυχητικά μηνύματα από το IMF και τον OECD όσο και η τεράστια αβεβαιότητα που έχει δημιουργηθεί, συνεπεία του συνεχιζόμενου εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας, έχουν δημιουργήσει αρνητικό κλίμα στις τοποθετήσεις hedge funds και άλλων σημαντικών παικτών, στις θέσεις τους στα πετρελαϊκά παράγωγα, γεγονός που επηρεάζει άμεσα τις τιμές spot και τις παραδόσεις φυσικών προϊόντων. Με την προοπτική μιας διακοπής της παραγωγής λόγω επιτόπιων συρράξεων, πολιτικής αστάθειας, ή τρομοκρατικών ενεργειών να μην επηρεάζει σημαντικά πλέον τις τιμές, σε συνδυασμό με την επικρατούσα αναπτυξιακή αβεβαιότητα και την υπερπροσφορά, οι εκτιμήσεις πολλών αναλυτών για τη μεσοπρόθεσμη τροχιά των διεθνών τιμών είναι ότι αυτές θα κυμανθούν στη ζώνη των $56 με $64 το βαρέλι.

Οι ανωτέρω τιμές, αν και δεν μπορούν να θεωρηθούν χαμηλές, ευνοούν εν τούτοις την Ελληνική οικονομία η οποία, προς το παρόν, προφυλάσσεται από ένα καθεστώς πραγματικά υψηλών τιμών - δηλ. άνω των $75 το βαρέλι. Να υπενθυμίσουμε ότι τέτοιες τιμές και υψηλότερες, με μέσο όρο τα $100 το βαρέλι και άνω, βιώσαμε την περίοδο 2010- 2014, με ιδιαίτερα αρνητικές συνέπειες για την οικονομία της χώρας. Συνέπεια της οικονομικής κρίσης και των ανωτέρω υψηλών τιμών ήταν, η εγχώρια κατανάλωση να υποχωρήσει εντυπωσιακά από τους 11 εκατ. τόννους το 2008, στους 7 εκατ. το 2018, με την κατανάλωση του περασμένου έτους μειωμένη και αυτή κατά 2,4% σε σχέση με το 2017. Σύμφωνα με την ΕΛΣΤΑΤ η μείωση στην κατανάλωση πετρελαιοειδών το έτος 2018 προήλθε, κατά κύριο λόγο, από τη μείωση στην κατανάλωση πετρελαίου θέρμανσης κατά 17,4% και της αμόλυβδης κατά 2,8%.

Σε κάθε περίπτωση, η Ελληνική οικονομία παραμένει βαθιά εξαρτημένη από εισαγωγές πετρελαίου και φ.αερίου, που ανέρχονται συνολικά (2018) στα €5,3 δισεκ. που αντιστοιχεί στο 3,0% του ΑΕΠ και στο 98,2 % του ελλειματικού έτσι και αλλιώς, ισοζυγίου εξωτερικών συναλλαγών. Παρά το γεγονός ότι το ισοζύγιο έχει βελτιωθεί εντυπωσιακά την τελευταία 10ετία (από τα - €22,5 δισεκ. το 2010, στα -€5,3 δισεκ. το 2018) δεν έχει μηδενισθεί, όπως ήτο και ο αρχικός στόχος του προγράμματος προσαρμογής της Ελληνικής οικονομίας. (το 2013 είχε φθάσει στα -€1,0 δισεκ. !) Και ασφαλώς ένας απο τους βασικούς λόγους της ραγδαίας βελτίωσης του ισοζυγίου τρεχουσών συναλλαγών είναι η μείωση της εγχώριας κατανάλωσης πετρελαϊκών προϊόντων, με την παράλληλη αύξηση των εξαγωγών διυλισμένων προϊόντων από ΕΛΠΕ και Motor Οil, που το 2018 εξασφάλισαν συνολικά έσοδα €10,1 δισ. για τους δύο ομίλους .