αγοράς έχουν σαφώς επηρεάσει τις τιμές, με το αργό τύπουBrent να έχει υποχωρήσει σχεδόν κατά $20/βαρέλι από τον περασμένο Ιανουάριο. Αυτά επισημαίνονται στην τελευταία Έκθεση του Διεθνούς Οργανισμού Ενέργειας (ΙΕΑ) για τον μήνα Δεκέμβριο, η οποία δημοσιεύτηκε σήμερα (11/12) και αναφέρεται στην παγκόσμια αγορά πετρελαίου.

Σύμφωνα με τον ΙΕΑ, τα παγκόσμια παρατηρούμενα αποθέματα πετρελαίου αυξήθηκαν κατά 424 εκατ. βαρέλια από τον Ιανουάριο έως τον Νοέμβριο, δηλαδή κατά μέσο όρο 1.3 εκατ. βαρέλια την ημέρα. Αξιοσημείωτο είναι ότι το δια θαλάσσης αργό έχει εκτοξευθεί κατά 213 εκατ. βαρέλια από τα τέλη Αυγούστου, καθώς τα φορτία που υπόκεινται σε κυρώσεις δυσκολεύτηκαν να βρουν αγοραστές, τα ιστορικά υψηλά επίπεδα μεταφορών από την Αμερική προς την Ασία αύξησαν τους όγκους και οι εξαγωγές αργού των μελών του OPEC+ στη Μέση Ανατολή αυξήθηκαν λόγω υψηλότερων ποσοστώσεων και εποχικά ασθενέστερης περιφερειακής ζήτησης. Τα αποθέματα αργού της Κίνας αυξήθηκαν κατά 58 εκατ. βαρέλια από τον Ιανουάριο έως τον Νοέμβριο, ενώ τα αποθέματα υγρών αερίων των ΗΠΑ αυξήθηκαν κατά 63 εκατ. βαρέλια. Ωστόσο, σε έντονη αντίθεση με τη γενικότερη εικόνα, τα αποθέματα αργού και διυλισμένων προϊόντων σε βασικά κέντρα τιμολόγησης έχουν παρουσιάσει μόνο οριακές αυξήσεις.

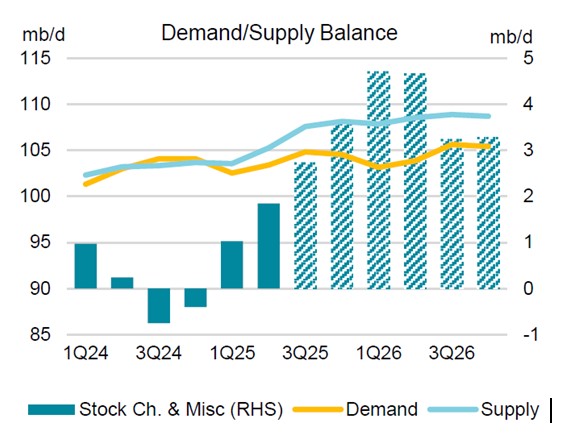

Οι παρατηρούμενες αυτές μεταβολές των αποθεμάτων υπολείπονται της αύξησης σχεδόν 2 εκατ. βαρελιών την ημέρα που υποδηλώνουν τα στοιχεία του ΙΕΑ για τα πρώτα τρία τρίμηνα του 2025, καθώς και του μέσου πλεονάσματος των 3.7 εκατ. βαρελιών την ημέρα από το δ’ τρίμηνο του 2025 έως το 2026. Ένα μεγάλο μέρος της απόκλισης εξηγείται από τις διαφορετικές τάσεις στις αγορές αργού, υγρών φυσικού αερίου και προϊόντων πετρελαίου – με την επιδεινούμενη διαφάνεια της αγοράς να θολώνει περαιτέρω την εικόνα, επισημαίνει ο ΙΕΑ.

Το προβλεπόμενο παγκόσμιο πλεόνασμα πετρελαίου για το δ’ τρίμηνο του 2025 έχει περιοριστεί σε σχέση με την ίδια Έκθεση του ΙΕΑ για τον προηγούμενο μήνα, καθώς η ακατάπαυστη άνοδος της παγκόσμιας προσφοράς πετρελαίου σταμάτησε απότομα. Συγκεκριμένα, η παγκόσμια παραγωγή πετρελαίου τον Νοέμβριο ήταν μειωμένη κατά 610 χιλιάδες βαρέλια την ημέρα σε σχέση με τον Οκτώβριο και κατά 1.5 εκατ. βαρέλια την ημέρα σε σχέση με το ιστορικό υψηλό του Σεπτεμβρίου. Ο OPEC+ ευθύνεται για το 80% της μείωσης κατά την περίοδο των δύο μηνών, αντανακλώντας σημαντικές απρογραμμάτιστες διακοπές παραγωγής στο Κουβέιτ και το Καζακστάν, ενώ η παραγωγή στη Ρωσία και τη Βενεζουέλα –χώρες που βρίσκονται υπό κυρώσεις– συρρικνώθηκε απότομα. Οι συνολικές εξαγωγές πετρελαίου της Ρωσίας μειώθηκαν κατά περίπου 400 χιλιάδες βαρέλια την ημέρα τον Νοέμβριο στα 6.9 εκατ. βαρέλια την ημέρα, καθώς οι αγοραστές αξιολογούσαν τις επιπτώσεις και τους κινδύνους που συνδέονται με αυστηρότερες κυρώσεις.

Για τις χώρες εκτός OPEC+, οι Ηνωμένες Πολιτείες, η Βραζιλία και τα βιοκαύσιμα ήταν οι κύριοι παράγοντες της μείωσης. Παρ’ όλα αυτά, η παγκόσμια προσφορά πετρελαίου παραμένει σε τροχιά αύξησης κατά 3 εκατ. βαρέλια την ημέρα το 2025 και κατά επιπλέον 2.4 εκατ. βαρέλια την ημέρα το 2026, σύμφωνα με στοιχεία του ΙΕΑ.

Παράλληλα, η παγκόσμια ζήτηση πετρελαίου προβλέπεται να αυξηθεί κατά 830 χιλιάδες βαρέλια την ημέρα φέτος και κατά 860 χιλιάδες βαρέλια την ημέρα το 2026, τονίζει ο ΙΕΑ. Η πρόσφατη ισχυρή ζήτηση για υγρά αερίων στις ΗΠΑ έχει σε μεγάλο βαθμό αντισταθμιστεί από τη συνεχιζόμενη αδυναμία στην Ευρώπη και την επιταχυνόμενη υποκατάσταση του πετρελαίου στην παραγωγή ηλεκτρικής ενέργειας στη Μέση Ανατολή. Παρ’ όλα αυτά, οι διακοπές λειτουργίας διυλιστηρίων και οι επικείμενοι περιορισμοί της ΕΕ στις εισαγωγές προϊόντων που παράγονται από ρωσικό αργό αναμένεται να ωθήσουν τα περιθώρια προϊόντων και τα διυλιστικά περιθώρια στα υψηλότερα επίπεδα των τελευταίων τριών ετών τον περασμένο Νοέμβριο.

Ενώ οι αγορές αργού και υγρών φυσικού αερίου παραμένουν επαρκώς εφοδιασμένες, η περιορισμένη διαθέσιμη εφεδρική διυλιστική ικανότητα εκτός Κίνας για την επεξεργασία τους σημαίνει ότι είναι πιθανό να συνεχίσουμε να βλέπουμε παράλληλες αγορές για αρκετό ακόμη καιρό, καταλήγει ο ΙΕΑ.