Πριν από

λίγες εβδομάδες παρατηρούσαμε από την στήλη ότι το 55, τόσο ηλικιακά όσο και

για την τιμή του αργού πετρελαίου, είναι ένα πολύ καλό νούμερο αφού και στις

δύο περιπτώσεις αποτελεί ένα σχεδόν τέλειο συμβιβασμό για διαφορετικούς λόγους

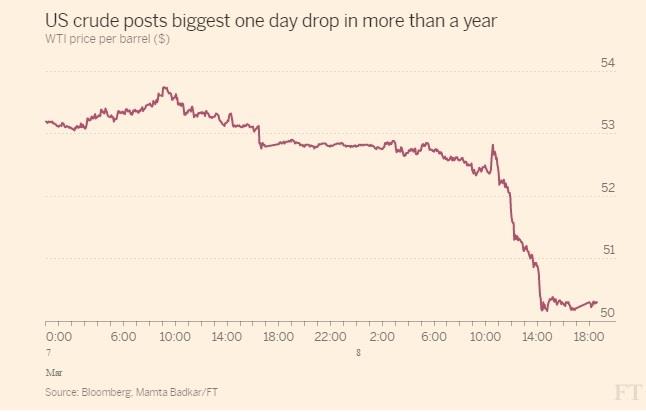

στην κάθε περίπτωση. Ξαφνικά εχθές ήρθαν τα πάνω-κάτω στην τιμή του πετρελαίου

που είδαμε να υποχωρεί άτακτα και μέσα σε λίγες μόνο ώρες να χάνει περίπου

$3.50 τόσο στην αγορά

commodities, στο

ICE στο Λονδίνο

όσο και στο

NYMEX στη Νέα Υόρκη. Η δραματική χθεσινή ημέρα είδε την τιμή του αργού

πετρελαίου

Brent, το διεθνές

benchmark, για τα συμβόλαια που λήγουν τον Απρίλιο, να κλείνει στα $52.50 το βαρέλι

από τα $55.50 που διαπραγματεύετο την περασμένη Τετάρτη (8/10) και το

WTI, το

Αμερικανικό ελαφρύ αργό, να κλείνει στα $49.61 από τα $53.50 που είχε φθάσει

την περασμένη Τρίτη (7/3).

Έτσι το

γνωστό ερώτημα του Διονύση Σαββόπουλου «Έγινε κατολίσθηση και έπεσε κανένας

βράχος;» επαναδιατυπώνεται στο τι έγινε αίφνης στις διεθνείς αγορές και είδαμε

τη χρυσή τομή των $55 το βαρέλι να καταρρέει μέσα σε λίγες ώρες; Η απάντηση ως

προς τις διεθνείς αγορές δηλαδή τα

equity

markets, δηλαδή τις

μετοχές εταιρειών που διαπραγματεύονται στα διεθνή χρηματιστήρια, είναι ότι αυτές

βρίσκονται υπό συνεχή πίεση από τις αρχές του μήνα, με τον δείκτη

S &

P 500 από τις 2,400 μονάδες στις 1/3 να έχει υποχωρήσει στα 2,360 (9/3) και

τον δείκτη

FTSE 100 να έχει και αυτός υποχωρήσει από τις 7,380 μονάδες στις 2/3 στις 7.200

εχθές (9/3). Με την αρνητική πορεία των διεθνών χρηματοαγορών να αποδίδεται

κυρίως στο κύμα αβεβαιότητας και έλλειψης εμπιστοσύνης που έχει επανέλθει στη

διεθνή οικονομική και πολιτική σκηνή, τόσο λόγω της παρατηρούμενης αστάθειας

στην Ευρωπαϊκή Ένωση, όπου τα σημάδια σήψης και αποσύνθεσης γίνονται όλο και

πιο φανερά, όσο και στην επερχόμενη σύγκρουση στη ΝΑ Ασία όπου σχεδόν

προεξοφλείται δυναμική παρέμβαση των ΗΠΑ κατά της Βόρειας Κορέας ώστε να

εμποδιστεί ο περαιτέρω πυρηνικός εξοπλισμός της Πιονγιάνγκ. Μία παρέμβαση όμως

που δεν αφήνει αδιάφορη την Κίνα ο υπουργός εξωτερικών της οποίας κ.

Wang

Yi,

προειδοποίησε ήδη τις κυβερνήσεις της Β. Κορέας και των ΗΠΑ ότι θα πρέπει πάση

θυσία να αποφύγουν την πορεία μίας κατά μέτωπο σύγκρουσης στην οποία έχουν εισέλθει

τις τελευταίες ημέρες.

Όμως στην

περίπτωση του πετρελαίου δεν ήσαν τόσο οι αρνητικές εξελίξεις στις διεθνείς

χρηματαγορές που επηρέασαν την απότομη και μεγάλη σχετικά πτώση της τιμής αλλά

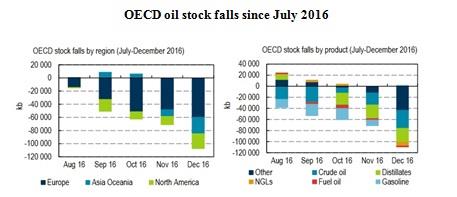

η διαμορφούμενη κατάσταση στην ίδια την αγορά αργού και προϊόντων όπου

τελευταία στοιχεία για τα Αμερικανικά αποθέματα όσο και τα παγκόσμια

εμφανίζονται λίαν ανησυχητικά. Και αυτό διότι ενώ οι περισσότεροι παρατηρητές περίμεναν

ότι καθώς θα εισερχόμεθα στο τρίτο μήνα του έτους, και με δεδομένες τις

περικοπές στην παραγωγή αργού από τους “

OPEC

and

Partners” κατά 1.2

εκατομμύρια βαρέλια την ημέρα, θα υπήρχε μια αισθητή μείωση των αποθεμάτων αυτά

απεναντίας αυξάνονται, όπως είναι η περίπτωση των ΗΠΑ, ή μένουν σταθερά όπως

δείχνουν τα στοιχεία του Διεθνούς Οργανισμού Ενέργειας (ΙΕΑ) για την παγκόσμια

αγορά.

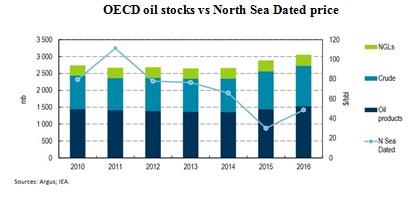

Στην

τελευταία Μεσοπρόθεσμη Έκθεση του για την αγορά πετρελαίου μέχρι το 2022, ο ΙΕΑ

αναγνωρίζει τις μεγάλες δυσκολίες που υπάρχουν για μείωση των παγκόσμιων

αποθεμάτων, και προειδοποιεί για τους κινδύνους που υποκρύπτονται από μία

παρατεταμένη περίοδο χαμηλών τιμών για την παγκόσμια προμήθεια πετρελαίου μετά

το 2020 (κάτι που είναι επιθυμητό για την

ενίσχυση της τιμής του αργού). Σύμφωνα με την ανωτέρω έκθεση στα τέλη του 2016

τα παγκόσμια αποθέματα (δηλαδή αυτά των πετρελαιοεισαγωγικών χωρών του ΟΟΣΑ)

είχαν διαμορφωθεί στα 2.986 εκατομμύρια βαρέλια, δηλαδή αυξημένα κατά 427

εκατομμύρια βαρέλια σε σχέση με τα τέλη του 2013 (βλέπε γράφημα). Παρά την

μικρή μείωση που παρατηρήθηκε στα επίπεδα των αποθεμάτων από το ιστορικά υψηλό

του περασμένου Ιουλίου όπου αυτά είχαν φθάσει στα 3,101 εκατομμύρια βαρέλια, ο

ΙΕΑ παραμένει ιδιαίτερα επιφυλακτικός, βάσει στοιχείων των πρώτων δύο μηνών του

έτους, για το εάν θα υπάρξει περαιτέρω μείωση των αποθεμάτων μέσα στο έτος.

Παράγοντες της διεθνούς αγοράς με τους οποίους συνομίλησε το

energia.

gr παρατηρούν

ότι με την ενδυνάμωση της παραγωγής του

shale

oil

σε ΗΠΑ και Καναδά τους τελευταίους 6 μήνες, όπου η καθημερινή παραγωγή εμφανίζεται

αυξημένη κατά 600,000 βαρέλια κατά μέσο όρο, συν τις επιπλέον ποσότητες που

παράγουν ήδη Λιβύη, Νιγηρία και Καζακστάν, έχει σχεδόν υπερκεραστεί η μείωση

παραγωγής από τους “

OPEC

and

Partners”. Αυτός είναι και ο βασικός λόγος που τα αποθέματα δεν μειώνονται παρά τις

εκτιμήσεις από πλευράς

OPEC και ΙΕΑ όπως διατυπώθηκαν στις αρχές του έτους. Σύμφωνα με τα όσα δήλωσαν

οι ανωτέρω παράγοντες στο

energia.

gr

η εκτίμηση είναι ότι μέσα στους επόμενους μήνες θα υπάρξει αρκετά υψηλότερη

παραγωγή από τους ανεξάρτητους παραγωγούς ανά τον κόσμο οι οποίοι δεν δεσμεύονται

με ουδεμία συμφωνία με τους “

OPEC

and

Partners” και άρα

συμπεραίνεται οι τιμές του αργού θα εξακολουθήσουν για ένα μεγάλο διάστημα

ακόμη να αντιμετωπίζουν σοβαρές καθοδικές πιέσεις.