Αναλυτική θέση για τη δημόσια διαβούλευση που προκήρυξε

το ΥΠΕΝ για το νέο σχήμα λειτουργικής ενίσχυσης για παραγωγή ηλεκτρικής

ενέργειας από ΑΠΕ και ΣΗΘΥΑ απέστειλε, με επιστολή του στο Υπουργείο ο Σύνδεσμος

Παραγωγών Ενέργειας με Φωτοβολταϊκά. Στην επιστολή επισυνάπτεται και

εμπεριστατωμένη πρόταση του ΣΠΕΦ για

την άμβλυνση των επιπτώσεων του φαινομένου του Merit Order Effect στον Ειδικό

Λογαριασμό ΑΠΕ.

Μεταξύ άλλων, ο ΣΠΕΦ, σχολιάζοντας το κείμενο που έθεσε

σε δημόσια διαβούλευση το Υπουργείο, τονίζει ότι το πρόβλημα με τις

ταριφοειδούς μορφής αποζημιώσεις έγκειται στο ότι δεν συνδιαμορφώνουν την

Οριακή Τιμή Συστήματος (ΟΤΣ) πάνω στην οποία εδράζονται ιδιαίτερα τώρα ευθέως

με το FIP μοντέλο αλλά αντίθετα, όπως χαρακτηριστικά αναφέρει, «την

κανιβαλίζουν (φαινόμενο Merit Order Effect)». Στο συνημμένο παράρτημα, αναλύει

την πρότασή του για την αντιμετώπιση του φαινομένου.

Ο ΣΠΕΦ προσθέτει

ότι «με απλούστερα λόγια βρισκόμαστε

πλέον σε ένα σημείο διείσδυσης ΑΠΕ που χρειάζεται να αλλάξει η βάση

υπολογισμού των εσόδων τους μετακινούμενοι από τις χονδρεμπορικές τιμές των

μονάδων που απέμειναν να λειτουργούν στην βάση των μονάδων που αποφεύχθηκε η

λειτουργία τους».

Παράλληλα,

σχολιάζοντας το υπό διαβούλευση νέο σχέδιο ΑΠΕ, ο Σύνδεσμος επισημαίνει ότι

αυτό θα είχε ελπίδες οικονομικής βιωσιμότητας μόνο αν το ΕΤΜΕΑΡ ενσωματωνόταν

στο κόστος της Προμήθειας τουλάχιστον κατά το στρεβλό τμήμα του και

συγκεκριμένα στο επονομαζόμενο «ανταγωνιστικό» σκέλος των λογαριασμών ρεύματος.

Ακολουθεί η θέση

του Συνδέσμου για το νέο σχήμα λειτουργικής ενίσχυσης για παραγωγή

ηλεκτρικής ενέργειας από ΑΠΕ και ΣΗΘΥΑ και – στη συνέχεια – η πρότασή του για την άμβλυνση των επιπτώσεων του φαινομένου

του Merit Order Effect στον Ειδικό Λογαριασμό ΑΠΕ:

Ακρωνύμια:

ΑΔΙ :

Αποδεικτικά Διαθεσιμότητας Ισχύος

ΑΠΕ :

Ανανεώσιμες Πηγές Ενέργειας

ΕΛΑΠΕ : Ειδικός

Λογαριασμός Ανανεώσιμων Πηγών Ενέργειας

ΕΤΑ : Ειδική Τιμή Αγοράς

ΕΤΜΕΑΡ : Ειδικό Τέλος Μείωσης Εκπομπών Αερίων

Ρύπων

ΗΕΠ : Ημερήσιος Ενεργειακός Προγραμματισμός

ΜΑΜΚ :

Μηχανισμός Ανάκτησης Μεταβλητού Κόστους

ΜΜΚΣΘΜ :

Μεσοσταθμικό Μεταβλητό Κόστος Συμβατικών Θερμικών Μονάδων

ΜΧΑ :

Μηχανισμοί Αγοράς

ΟΤΣ :

Οριακή Τιμή Συστήματος

ΟΤΑ :

Οριακή Τιμή Αγοράς

ΤΑ :

Τιμές Αναφοράς

ΣΗΘΥΑ :

Συμπαραγωγή Ηλεκτρικής Ενέργειας & Θερμότητας Υψηλής Απόδοσης

ΣΚΠΕ :

Σταθμισμένο Κόστος Παραγωγής Ενέργειας

FIP

:

Feed

in

Premium

Project

IRR :

Εσωτερικός Βαθμός Απόδοσης Έργου

Αξιότιμε κε Υπουργέ, κε Γενικέ

Σε συνέχεια της από 26/2/16 θέσης σε

δημόσια διαβούλευση της πρότασης του Υπουργείου σας για το νέο σχήμα

λειτουργικής ενίσχυσης της παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ και ΣΗΘΥΑ,

παρακαλούμε βρείτε κατωτέρω τις σκέψεις / σχόλια / προτάσεις μας.

1. Η προσμέτρηση κάθε μορφής ανανεώσιμης

ηλεκτροπαραγωγής όπως αναφέρεται στο σχέδιο, είτε δηλαδή πρόκειται για

ανεξάρτητους παραγωγούς είτε για αυτοπαραγωγούς με ενεργειακό συμψηφισμό (

net-

metering) στην επίτευξη των εθνικών στόχων

διείσδυσης ΑΠΕ είναι ορθολογική, αφού σε τεχνικούς όρους για το ηλεκτρικό

σύστημα δεν υπάρχει διαφοροποίηση.

2. Το νέο σχήμα λειτουργικής

υποστήριξης των νέων έργων ΑΠΕ προσφέρει σε όλες τις τεχνολογίες αλλά και τις

κλίμακες ισχύος τους «ταριφοειδούς» μορφής αποζημιώσεις (Τιμές αναφοράς ή ΤΑ όπως

αναφέρονται στο σχέδιο σας), είτε πρόκειται δηλαδή για τιμές προκύπτουσες από

διαγωνιστική διαδικασία είτε πρόκειται για το αποτέλεσμα του κυμαινόμενου «

sliding»

feed

in

premium μοντέλου (

FIP), εννοώντας πως η πραγματική

συμμετοχή των ΑΠΕ στην χονδρεμπορική αγορά όπως επικαλείται πως προαλείφει δεν

ανταποκρίνεται στην πραγματικότητα πουθενά ως προς το οικονομικό σκέλος

επίλυσης της αγοράς.

3. Τα προτεινόμενα μοντέλα για τον

καθορισμό των ταριφοειδών (ΤΑ) αυτών αποζημιώσεων στα πλαίσια παραμετροποίησης

στην βάση του Σταθμισμένου Κόστους Παραγωγής Ενέργειας (ΣΚΠΕ) και στοιχισμένων αποδόσεων

Project

IRR

20ετίας για όλα πλην των οικιακών ΦΒ και των

ηλιοθερμικών που είναι 25ετίας ώστε να προκύψουν οι ίδιες αποδόσεις αλλά με

χαμηλότερες ΤΑ, λύνουν επί της αρχής το πρόβλημα της ρύθμισης των παρεχόμενων επί

20-25ετία σταθερών εγγυημένων αποζημιώσεων στους νέους κάθε φορά παραγωγούς ΑΠΕ,

υπό την επιφύλαξη ωστόσο των απορυθμιστικών επιπτώσεων που δύναται να έχει στην

περίπτωση ραγδαίας μεταβολής του κόστους μιας τεχνολογίας και πάλι η ισοδύναμη διακράτηση

(όπως το παρεχόμενο άλλοτε εξασφαλιστικό 18 – 36μηνο διακράτησης ταρίφας) των

ΤΑ επί 1 – 2 ετών από την στιγμή που αυτές μεταβληθούν με ΥΑ.

4. Οι ταριφοειδούς μορφής αποζημιώσεις

ΤΑ είτε στο πλαίσιο του

sliding

FIP μοντέλου είτε των διαγωνισμών δεν

συνεισφέρουν εντούτοις τίποτα στην “

below

the

line” ισορροπία της χονδρεμπορικής

αγοράς και ειδικότερα του Ειδικού Λογαριασμού ΑΠΕ (ΕΛΑΠΕ) από τον οποίο αμοιβές

για τα νέα έργα αυτά θα εκπορεύονται.

Το πρόβλημα με τις ταριφοειδούς μορφής

αποζημιώσεις έγκειται στο ότι δεν συνδιαμορφώνουν την Οριακή Τιμή Συστήματος

(ΟΤΣ) πάνω στην οποία εδράζονται ιδιαίτερα τώρα ευθέως με το

FIP

μοντέλο αλλά αντίθετα την

κανιβαλίζουν (φαινόμενο

Merit

Order

Effect

), αφού οι ΑΠΕ μετέχουν με λογιστικά μηδενικές τιμές στο

οικονομικό σκέλος επίλυσης του Ημερήσιου Ενεργειακού Προγραμματισμού (ΗΕΠ), ενώ

συμμετέχουν μόνο στο τεχνικό σκέλος της προσφοράς ισχύος. Στο υπό

διαβούλευση σχέδιο σας ενώ δίνεται βαρύτητα στο να εμπλουτιστεί περαιτέρω η

τεχνική συμμετοχή των ΑΠΕ στο σκέλος της προσφοράς ισχύος στον ΗΕΠ μέσω της

υποβολής προσφορών ισχύος και της ποινολόγησης των αποκλίσεων από τις

προβλέψεις αυτές ιδιαίτερα αν υπερβαίνουν συγκεκριμένα ποσοστά ανοχής ανά

τεχνολογία, στο οικονομικό του σκέλος δεν έχει ληφθεί η απαραίτητη μέριμνα αλλά

αντίθετα ακολουθείται το προβληματικό μοντέλο των λογιστικά μηδενικών προσφορών

(ώστε να εξασφαλίζεται προτεραιότητα ένταξης στις ΑΠΕ) που έχει δημιουργήσει

ανυπέρβλητα προβλήματα και διενέξεις διαχρονικά στην αγορά, όσον αφορά τις ζημιές που έχει τροφοδοτήσει τον

ΕΛΑΠΕ η απομειούμενη λόγω ΑΠΕ ΟΤΣ αλλά και το νομοτελειακά επίσης απομειούμενο

Μεσοσταθμικό Μεταβλητό Κόστος Συμβατικών Θερμικών Μονάδων (ΜΜΚΣΘΜ). Και αν μεν επικρατεί η αντίληψη πως ο

εμπλουτισμός της ΟΤΣ με το κόστος και των υπολοίπων Μηχανισμών της Αγοράς (ΜΧΑ)

που θα οδηγεί στην Ειδική Τιμή Αγοράς (ΕΤΑ όπως ορίζεται στο σχέδιο σας χωρίς

να διευκρινίζεται ωστόσο αν εκεί θα λαμβάνονται υπόψη και τα ΑΔΙ) δύναται να

λύσει το πρόβλημα, τούτο δεν ισχύει αφού η αύξηση της διείσδυσης των ΑΠΕ

εκτοπίζει συνεχώς ολοένα και περισσότερο τις συμβατικές μονάδες από τις

ακριβότερες προς τις φθηνότερες και επειδή η αγορά εκκαθαρίζεται ωριαίως, τότε

εύκολα γίνεται αντιληπτό πως όταν φυσά και έχει ήλιο (πολύ σύνηθες για την χώρα

μας) σε υψηλές διεισδύσεις ΑΠΕ, τα ανηγμένα βάση ΕΤΑ ανά εγχυθείσα

MWh

ΑΠΕ έσοδα του ΕΛΑΠΕ θα συνεχίσουν να

αποκλίνουν προς τα κάτω (θα τείνουν στο μηδέν) σημαντικά του ωριαίου ή ημερήσιου

ή ετήσιου συμβατικού μεσοσταθμικού κόστους ηλεκτροπαραγωγής που αφορά ή περιλαμβάνει

αντίστοιχα και ώρες χωρίς ΑΠΕ (αποφευγόμενο κόστος λόγω ΑΠΕ). Σε ότι αφορά μάλιστα τον υπολογισμό της ΕΤΑ

χωριστά για κάθε τεχνολογία ανάλογα με το πότε αυτή εγχέει ώστε να

πριμοδοτούνται όσες εγχέουν σε ώρες με υψηλές χονδρεμπορικές τιμές άρα και

υψηλή ζήτηση, στα φωτοβολταϊκά και πάλι θα αποτύχει να αποτυπώσει δίκαια έσοδα

στον ΕΛΑΠΕ στην βάση του αποφευγόμενου κόστους, αφού αυτά ενώ έχουν εξαφανίσει

την παραδοσιακή μεσημεριανή αιχμή εντούτοις επειδή λειτουργούν συγχρονισμένα

όλα μαζί ρίχνουν σημαντικά έως υπερβολικά τις χονδρεμπορικές τιμές τις ώρες

ακριβώς που εγχέουν ενέργεια. Με απλούστερα

λόγια

βρισκόμαστε πλέον σε ένα

σημείο διείσδυσης ΑΠΕ που χρειάζεται να αλλάξει η βάση υπολογισμού των εσόδων

τους μετακινούμενοι από τις χονδρεμπορικές τιμές των μονάδων που απέμειναν να

λειτουργούν στην βάση των μονάδων που αποφεύχθηκε η λειτουργία τους. Μας προκαλεί μάλιστα εντύπωση πως στο σχέδιο

σας γίνεται εκτενής λόγος για μηδενικές ΟΤΣ (λόγω αυξημένης διείσδυσης ΑΠΕ) και

το πώς υπό τέτοιες συνθήκες θα κατανέμονται οι εντάξεις στις προσφέρουσες στον

ΗΕΠ ισχύ ΑΠΕ, χωρίς να υπάρχει προβληματισμός για τις υπερδιογκώσεις στο ΕΤΜΕΑΡ

που θα επιφέρει η συνέχιση της προβληματικής οικονομικής αρχιτεκτονικής της

αγοράς και του ΕΛΑΠΕ αυτής.

5. Κάνοντας έναν χονδρικό υπολογισμό για τα ποσά ΕΤΜΕΑΡ

που καταληκτικά θα απαιτούνται ανά έτος το 2020 για τα 2,5

GW νέων έργων ΑΠΕ που στοχεύει η Κυβέρνηση σας, θεωρούμε

(με βάση και τις προβλέψεις σας) πως από αυτά τα 750

MW θα είναι ΦΒ και τα 1.750 αιολικά. Υποθέτοντας ΕΤΑ, την εμπλουτισμένη δηλαδή ΟΤΣ

με το κόστος των λοιπών Μηχανισμών Χονδρεμπορικής Αγοράς όπως προβλέπει το

σχέδιο σας, διαχρονικά περί τα 50 ευρώ/

MWh και τιμές αποζημίωσης περί τα 90 ευρώ/

MWh για τα ΦΒ και 98 ευρώ/

MWh για τα αιολικά προκύπτουν νέες ανάγκες ΕΤΜΕΑΡ καταληκτικά

το 2020 για τα νέα έργα αυτά σε ετήσια βάση 45 εκατ. για τα ΦΒ (

capacity

factor

1.500

MWh/

MWp) και άλλα

185 εκατ. ευρώ για τα αιολικά (

capacity

factor 2.200

MWh/

MWp), δηλαδή σύνολον 230 εκατ. ευρώ πρόσθετο ΕΤΜΕΑΡ ή

άλλως πρόσθετο ΕΤΜΕΑΡ μεσοσταθμικά +4,3 ευρώ/

MWh εθνικής κατανάλωσης (την λαμβάνουμε υπόψη στάσιμη

στις 53,6

TWh που πιθανότατα θα είναι). Αν μάλιστα εδώ λάβουμε υπόψη και την μείωση

των χονδρεμπορικών τιμών που οπωσδήποτε αυτά τα νέα ΑΠΕ θα προκαλέσουν, άρα θα

αποσταθεροποιήσουν τον ΕΛΑΠΕ και στα ήδη λειτουργούντα 5.000

MW

έργα

ΑΠΕ συνολικά, οι ανάγκες θα είναι ακόμα μεγαλύτερες. Συγκεκριμένα αν λ.χ. έχουμε πτώση της χονδρεμπορικής αξίας

του ρεύματος λόγω των πρόσθετων αυτών ΑΠΕ κατά 5 ευρώ/

MWh (αρκετά πιθανό έως και συντηρητικό σενάριο), τότε για

τον ΕΛΑΠΕ και τα ήδη λειτουργούντα έργα θα απαιτηθούν άλλα 50 εκατ. ετησίως

στήριξη (ετήσια παραγωγή 10

TWh

x

5

ευρώ/

MWh) από το ΕΤΜΕΑΡ συν βεβαίως την απόκλιση του

σχεδιασμού για τα νέα έργα κατά άλλα 25 εκατ. ευρώ για τον ίδιο λόγο, δηλαδή

επιπλέον +1,5 ευρώ/

MWh εθνικής κατανάλωσης

μεσοσταθμικά ΕΤΜΕΑΡ. Σύνολο δηλαδή +5,8

ευρώ/

MWh

ETMEAΡ. Αν σε αυτό τέλος προσθέσουμε και τις ανάγκες

που έχει ο ΕΛΑΠΕ για το 2016 (ώστε στο τέλος του να υπάρχει μηδενικό έλλειμμα) ένεκα

της πρόσφατης ατυχούς μείωσης του ΕΤΜΕΑΡ τον περασμένο Δεκέμβριο από την ΡΑΕ, της

κατάρρευσης της αξίας των δικαιωμάτων

CO2 και της πτώσης της ΟΤΣ / ΜΜΚΣΘΜ ως προς τα επίπεδα

που την υπολόγιζε ο ΛΑΓΗΕ, απαιτείται αύξηση του ΕΤΜΕΑΡ κατά +3,5 ευρώ/

MWh, οπότε πάνω εκεί θα προστεθεί το +5,8 ευρώ/

MWh

που

θα απαιτηθεί σταδιακά λόγω των νέων έργων, δηλαδή σύνολο +9,3 ευρώ/

MWh

αύξηση

ΕΤΜΕΑΡ μέχρι το 2020. Αξίζει εδώ να

επισημανθεί πως σημαντικό μέρος του ΕΤΜΕΑΡ αυτού θα αντιστοιχεί σε μειώσεις του

επονομαζόμενου ανταγωνιστικού σκέλους των λογαριασμών ρεύματος που έχουν

προκαλέσει ήδη οι ΑΠΕ δια της πτώσης των ΟΤΣ/ΜΜΚΣΘΜ αλλά και θα συνεχίσουν να

προκαλούν και οι νέες εντασσόμενες, οι οποίες όμως μειώσεις αυτές λόγω της

στρεβλής αρχιτεκτονικής της αγοράς δεν μεταγγίζονται στον ΕΛΑΠΕ αλλά παράγουν

λογιστική κερδοφορία στην Προμήθεια.

6. Υπό το φως της παραπάνω ανάλυσης προκύπτει πως το

δόγμα της ανάπτυξης των ΑΠΕ υπό μηδενικές αυξήσεις στο ΕΤΜΕΑΡ διατηρώντας παράλληλα

την υπάρχουσα στρεβλή αρχιτεκτονική εκκαθάρισης της αγοράς, είναι έννοιες

ασυμβίβαστες.

Αντίθετα δεν θα ήταν ασυμβίβαστο το δόγμα της μηδενικής αύξησης έως

και μείωσης των τρεχουσών λογαριασμών ρεύματος με παράλληλη ανάπτυξη των ΑΠΕ αλλά

με μεταρρύθμιση όμως της αρχιτεκτονικής της αγοράς που άπτεται της βάσης του

ΕΛΑΠΕ (επισυνάπτεται σχετική πρόταση).

Είναι μάλιστα οξύμωρο τις ημέρες που διανύουμε οι οποίες χαρακτηρίζονται

από την παγκοσμίως ραγδαία πτώση των τιμών των συμβατικών μορφών ενέργειας οι

λογαριασμοί ηλεκτρικού ρεύματος να πρέπει να αυξηθούν και στα μάτια του

καταναλωτή να στοχοποιούνται μονομερώς για πολλοστή φορά αδίκως οι ΑΠΕ,

παραμερίζοντας τεχνηέντως και πλήρως τα σημαντικά οφέλη τους για το σύστημα

μέχρι σήμερα. Το κλίμα μάλιστα αναξιοπιστίας της Πολιτείας, οικονομικής ανασφάλειας

και μαρασμού που συντηρείται στους ήδη λειτουργούντες σταθμούς ΑΠΕ παρά τις

αναδρομικές περικοπές του ν. 4254/2014 μόλις 2 χρόνια πριν, κάνει τις

προσφερόμενες ταριφοειδείς αποζημιώσεις ΤΑ του νέου σχεδίου και συγκεκριμένα

του Πίνακα 2 της παραγράφου 6 να φαντάζει εξωπραγματικό πως δύναται να μην

ανατραπούν και πάλι αναδρομικά στο μέλλον παρά την 20-25ετία συμβολαιοποίησης

που σήμερα τους προσφέρεται. Θα λέγαμε

μάλιστα πως το νέο σχέδιο ΑΠΕ απαιτεί σταθερότητα θεσμικού πλαισίου ανάλογη χώρας

της «κεντρικής Ευρώπης» ώστε να έχει επιτυχία, όπου εκεί παρότι

αντιμετωπίζονται τα ίδια προβλήματα στρεβλώσεων χονδρεμπορικής αγοράς (

Merit

Order

Effect) και πλασματικής

υπερτίμησης του ΕΤΜΕΑΡ, εντούτοις ο νομοθέτης αναγνωρίζοντας τον εν πολλοίς

στρεβλό τους χαρακτήρα και την κατοπτρική εξοικονόμηση που οι ΑΠΕ προκαλούν στο

«ανταγωνιστικό» σκέλος των λογαριασμών ρεύματος των καταναλωτών, δεν σπεύδει να

τις καταδιώξει οικονομικά. Δυστυχώς κάτι

τέτοιο στην χώρα μας δεν μοιάζει πιστευτό πως μπορεί να συμβεί, γι’ αυτό και η

μεταρρύθμιση της βάσης του ΕΛΑΠΕ επί το δικαιότερο προβάλλει πλέον

επείγουσα.

7.

Το υπό

διαβούλευση νέο σχέδιο ΑΠΕ θα είχε ελπίδες οικονομικής βιωσιμότητας μόνο αν το

ΕΤΜΕΑΡ ενσωματωνόταν στο κόστος της Προμήθειας τουλάχιστον κατά το στρεβλό τμήμα

του και συγκεκριμένα στο επονομαζόμενο «ανταγωνιστικό» σκέλος των λογαριασμών

ρεύματος, ώστε οι στρεβλές

αυξήσεις του να αντιλογίζονται άμεσα από τις μειώσεις στις χονδρεμπορικές τιμές

που οι ΑΠΕ προκαλούν. Η συγκυρία του ότι

οι τιμές της Προμήθειας ακόμη προέρχονται από περίοδο υψηλών τιμών

πετρελαίου/φυσικού αερίου παρέχει την δυνατότητα αυτή (υψηλή λογιστική

κερδοφορία της Προμήθειας) σε σημαντικό βαθμό, δηλαδή να απαλειφθεί το στρεβλό

μέρος του ΕΤΜΕΑΡ από τους λογαριασμούς και να ενσωματωθεί στο ανταγωνιστικό

σκέλος χωρίς να επιφέρει ισόποση αύξηση του. Σε κάθε περίπτωση δηλαδή οι λογαριασμοί

ρεύματος ως σύνολο να μην αυξηθούν αλλά ίσως και να μειωθούν. Προτείνουμε ευθέως αυτή την λύση. Στην βάση της

σας υποβάλλουμε ακολούθως υπόμνημα μας για το πώς η μεταρρύθμιση

αυτή στο ΕΤΜΕΑΡ μπορεί να συντελεστεί εφ’ όσον ξεφύγουμε από την στρεβλή λογική

του εναπομένοντος χονδρεμπορικού κόστους ως βάσει αποζημίωσης των ΑΠΕ και

μεταβούμε στην βάση του συμβατικού κόστους που αποφεύχθηκε λόγω των ΑΠΕ.

8. Θα βοηθούσε ιδιαίτερα αν οι στόχοι ΑΠΕ έπαυαν να είναι

αποξενωμένοι από την Προμήθεια, αλλά αντίθετα την περιελάμβαναν στο σχεδιασμό

τους. Οι υποχρεώσεις της Προμήθειας θα

πρέπει να συμβαδίζουν με τους τιθέμενους εθνικούς στόχους, όσον αφορά δηλαδή

τις σχετικές ποσοστώσεις ΑΠΕ επί του συνόλου των

MWh

που παρέχει

στους πελάτες-τελικούς καταναλωτές.

Είναι μάλλον ανούσιο η Πολιτεία να

επιδιώκει συμμετοχή 40% των ΑΠΕ στο ηλεκτρικό μίγμα κατανάλωσης της χώρας το

2020 και την ίδια στιγμή η Προμήθεια, που λιανικώς εκείνη διαθέτει συνολικά το

ρεύμα στους καταναλωτές, να μην έχει καμία αντίστοιχη υποχρεωτική ποσόστωση

στις πωλήσεις της. Μια τέτοια

υποχρεωτική ποσόστωση στην Προμήθεια θα την συνέδεε στενότερα με τις ΑΠΕ και θα

την έκανε να αντιληφθεί ενεργότερα τον ρόλο της στην στήριξη τους και κατ’

επέκταση των εθνικών στόχων, κάτι που σήμερα μέσω του στρεβλά υπερτιμούμενου ΕΤΜΕΑΡ,

που εσφαλμένα δεν το θεωρεί καν κόστος της και που δεν το μεταχειρίζεται

συμμέτρως προς τις άλλες υποχρεώσεις της, ουδόλως συμβαίνει. Επιπλέον η θέση σε ισχύ τέτοιων ποσοστώσεων

θα άνοιγαν τον δρόμο για την εγχώρια αξιοποίηση των εγγυήσεων προέλευσης. Τα έσοδα δηλαδή από την πώληση εγχωρίως στην

Προμήθεια των εγγυήσεων προέλευσης που παράγουν οι ΑΠΕ, θα μείωνε ευθέως το αναγκαίο

κάθε φορά ΕΤΜΕΑΡ, ενσωματώνοντας έτσι ισοδύναμα ένα σημαντικό επιπλέον τμήμα

του στο επονομαζόμενο «ανταγωνιστικό» σκέλος των λογαριασμών. Εν κατακλείδι δεν μπορεί η Πολιτεία να ζητάει

από τον «κρίκο» των ηλεκτροπαραγωγών και των επενδυτών ΑΠΕ να επιτύχουν εθνικούς

στόχους ανανεώσιμων διεισδύσεων πάνω σε «κινούμενη άμμο», ενώ ο κρίκος της

Προμήθειας που απαιτείται να συνεργαστεί αφήνεται εμφατικά να απουσιάζει.

9. Τέλος δυστυχώς δεν γίνεται πουθενά αναφορά σε μία

γεωγραφική κατανομή της διείσδυσης των νέων ΑΠΕ μιας και η μέχρι σήμερα

ανάπτυξή τους οδήγησε σε κορεσμό ισχύος αλλά και σε απαξίωση γεωργικών εκτάσεων,

ενώ παράλληλα δημιούργησε σημαντικά προβλήματα στο διαχειριστή του Δικτύου και

του Συστήματος. Η οικονομικά ορθολογική ενίσχυση του συστήματος ώστε να

μπορέσει να απορροφήσει την νέα ισχύ ΑΠΕ χωρίς να δημιουργεί προβλήματα στην

υφιστάμενη δυναμικότητα (ανανεώσιμη ή μη), αλλά και η τόνωση ενεργειακά

αδύναμων περιοχών μέσω παροχής κινήτρων θα βοηθήσει στην ανάδειξη ενός βασικού

χαρακτηριστικού των ΑΠΕ, αυτού της αποκεντρωμένης παραγωγής.

Ευχαριστούμε προκαταβολικά για την ανταπόκριση και τις

θετικές ενέργειες σας.

Επισυνάπτεται πρόταση μας για την

μεταρρύθμιση του τρόπου υπολογισμού του ΕΤΜΕΑΡ.

Θα ήταν ιδιαίτερη χαρά μας να μας δοθεί η δυνατότητα να

συζητήσουμε περαιτέρω εκ του σύνεγγυς το σύνολο των σκέψεων / προτάσεων

μας.

Για τον ΣΠΕΦ με εκτίμηση

Στέλιος

Λουμάκης – Πρόεδρος

Ευγενία

Τζαννίνη – Γεν. Γραμματέας

Ακολουθεί η π

ρόταση του ΣΠΕΦ για την άμβλυνση των

επιδράσεων του φαινομένου του

Merit

Order

Effect

στον ΕΛΑΠΕ

1.

Πρόβλημα

Merit Order Effect

H σημερινή αρχιτεκτονική του

Ειδικού Λογαριασμού ΑΠΕ (ΕΛΑΠΕ) είναι αδιέξοδη στο να δεχτεί μεγαλύτερες

ανανεώσιμες διεισδύσεις αφού με μορφή γεωμετρικής προόδου (και όχι αριθμητικής)

υπερδιογκώνει το ΕΤΜΕΑΡ. Οι αυξανόμενες

δηλαδή περαιτέρω ανανεώσιμες διεισδύσεις, ασχέτως του πόσο χαμηλά αυτές θα

αμείβονται δυνάμει των νέων μηχανισμών υποστήριξης, νομοτελειακά θα συνεχίσουν

να μειώνουν την Οριακή Τιμή Συστήματος (ΟΤΣ) ή το ΜΜΚΣΘΜ (Μεσοσταθμικό

Μεταβλητό Κόστος Συμβατικών Θερμικών Μονάδων) ή το ΕΤΑ (σύμφωνα με το νέο

σχέδιο ΑΠΕ) αφού λογιστικά θα μετέχουν στο οικονομικό σκέλος του ΗΕΠ με

μηδενική τιμή εκτοπίζοντας τις συμβατικές (φαινόμενο

Merit

Order

Effect) με κατεύθυνση από την ακριβότερη προς την φθηνότερη. Έτσι θα διογκώνουν πλασματικά περαιτέρω το αναγκαίο

ΕΤΜΕΑΡ ωφελώντας παράλληλα την λογιστική κερδοφορία της Προμήθειας, ένεκα της

μείωσης του χονδρεμπορικού κόστους του ρεύματος, από το επονομαζόμενο

«ανταγωνιστικό» σκέλος των λογαριασμών.

Για να καταστεί γλαφυρά αντιληπτό το αδιέξοδο, ακόμη και στην θεωρητική

περίπτωση που τα νέα αυτά έργα ΑΠΕ αποζημιώνονται με αξίες εφάμιλλες του

επιπέδου της ΟΤΣ ή του ΜΜΚΣΘΜ ή του ΕΤΑ ως αυτά είχαν προ της εντάξεως τους,

κάτι που σημαίνει πως φυσιολογικά δεν θα απαιτούσαν ΕΤΜΕΑΡ, εντούτοις λόγω της

καθίζησης που περαιτέρω θα προκαλέσουν σε ΟΤΣ, ΜΜΚΣΘΜ και ΕΤΑ λόγω του

Merit

Order

Effect, θα απαιτηθεί παραδόξως να αυξηθεί και πάλι το ΕΤΜΕΑΡ ώστε να πληρωθούν,

δυσφημώντας ωστόσο όχι μόνο αυτές τις νέες ΑΠΕ αλλά αποσταθεροποιώντας

οικονομικά και το σύνολο του ΕΛΑΠΕ, αφού υποβαθμίζοντας την ΟΤΣ ή το ΜΜΚΣΘΜ

προκύπτει ανάγκη αύξησης του ΕΤΜΕΑΡ για το σύνολο των λειτουργούντων ΑΠΕ που

πληρώνονται από τον ΕΛΑΠΕ. Εδώ ακριβώς συνίσταται

η «εκθετικής» μορφής (και όχι γραμμικής) αστάθεια του προβλήματος. Κατοπτρικά μάλιστα η πλασματική αυτή αύξηση στο

ΕΤΜΕΑΡ που θα προκαλέσουν οι νέες ΑΠΕ (δηλαδή ένεκα μόνο της υποτίμησης του

χονδρεμπορικού κόστους του ρεύματος), θα υπολείπεται της πρόσθετης εξοικονόμησης

που θα έχουν προκαλέσει στο «ανταγωνιστικό» σκέλος των λογαριασμών της

Προμήθειας, η οποία όμως δεν μεταγγίζεται στον ΕΛΑΠΕ ώστε να μην αυξηθεί το

ΕΤΜΕΑΡ.

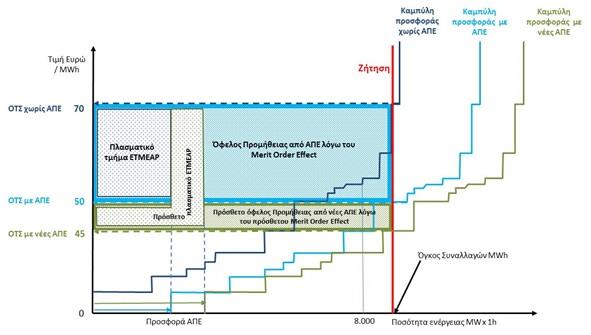

Τα ανωτέρω με την μορφή γεωμετρικών

τόπων φαίνονται στο Σχήμα 1, όπου αναπαριστάται η επίλυση του ΗΕΠ για κάθε ώρα

h και εμφανίζονται

ταυτόχρονα οι καμπύλες προσφοράς ισχύος χωρίς ΑΠΕ, με ΑΠΕ ως έχουν σήμερα και

με τις νέες πρόσθετες ΑΠΕ. Τα

συμπεράσματα κωδικοποιημένα που μπορούν να εξαχθούν είναι τα ακόλουθα:

Α. Από

την κατάσταση χωρίς ΑΠΕ έως την κατάσταση με τις σημερινές ΑΠΕ υφίσταται

οικονομική ωφέλεια στον ΗΕΠ για την Προμήθεια, αφού η τομή των καμπυλών

προσφοράς και ζήτησης συμβαίνει σε χαμηλότερη τιμή ΟΤΣ (λ.χ. 50 αντί 70 αφού η

καμπύλη προσφοράς ισχύος ωθούμενη δεξιότερα λόγω των ΑΠΕ τέμνει την γραμμή της

ζήτησης σε χαμηλότερο σημείο ΟΤΣ). Η

ωφέλεια αυτή της Προμήθειας παριστάνεται από τον γεωμετρικό τόπο θαλασσί

χρώματος και πλαισίου στο Σχήμα 1 που αποτελεί το γινόμενο του απαντούμενου

φορτίου ζήτησης επί την πτώση της ΟΤΣ.

Εντός του γεωμετρικού τόπου της ωφέλειας για την Προμήθεια αυτής βρίσκεται

όπως φαίνεται στο σχήμα και το υφιστάμενο πλασματικό τμήμα του σημερινού ΕΤΜΕΑΡ

απολύτως όμως περιοριστικά στην βάση των

MWh που έγχυσαν οι ΑΠΕ, το

οποίο και δικαίως πρέπει να αποσχισθεί από το σημερινό ΕΤΜΕΑΡ και να

ενσωματωθεί στο κόστος της Προμήθειας, δηλαδή στο επονομαζόμενο ανταγωνιστικό

σκέλος των λογαριασμών ρεύματος. Ας

υπογραμμισθεί πως ως στρεβλό ΕΤΜΕΑΡ εδώ δεν νοείται διασταλτικά το σύνολο της

ωφέλειας της Προμήθειας από την λειτουργία των ΑΠΕ ένεκα της πτώσης της ΟΤΣ για

το σύνολο των

MWh που αυτή προμηθεύεται και πουλά στους καταναλωτές αλλά μόνο από τις

MWh των ΑΠΕ που αγόρασε. Δηλαδή δεν ζητείται να αφαιρεθεί από το

σημερινό ΕΤΜΕΑΡ το σύνολο του θαλασσί γεωμετρικού τόπου.

Β. Με την προσθήκη και των νέων ΑΠΕ η περαιτέρω

υποβάθμιση της ΟΤΣ (επειδή η νέα καμπύλη προσφοράς ισχύος ωθούμενη ακόμη δεξιότερα

τέμνει την γραμμή της ζήτησης σε ακόμη χαμηλότερο σημείο ΟΤΣ) δημιουργεί τον

πρόσθετο γεωμετρικό τόπο επιπλέον ωφέλειας για την Προμήθεια πράσινου χρώματος

και πλαισίου. Το πρόσθετο πλασματικό

ΕΤΜΕΑΡ ωστόσο δεν αφορά μόνο τις νέες ΑΠΕ αλλά δυστυχώς και τις παλαιότερες,

αφού όπως φαίνεται στο σχήμα ο γεωμετρικός του τόπος δεν περιορίζεται εντός της

πρόσθετης ωφέλειας που αποκόμισε η Προμήθεια από τις νέες αυτές ΑΠΕ (πράσινο

χρώμα και πλαίσιο) αλλά επεκτείνεται και στον γεωμετρικό τόπο των πριν από

αυτές λειτουργούντων ΑΠΕ (θαλασσί χρώμα και πλαίσιο). Δηλαδή διογκώνεται επιθετικότερα το ΕΤΜΕΑΡ (με

χαρακτηριστικά γεωμετρικής προόδου και όχι αριθμητικής).

Σχήμα 1.: Επίλυση ΗΕΠ

για κάθε ώρα

h

2.

Προτεινόμενη λύση

Επί της αρχής για λόγους δικαίου

απαιτείται το ΕΤΜΕΑΡ να αναπαριστά το πρόσθετο πραγματικό κόστος που επιφέρει η

λειτουργία και αποζημίωση των ΑΠΕ ένεκα των

premium τιμών που απολαμβάνουν

συγκριτικά με τα ορυκτά καύσιμα (

premium θα συνεχίσει δικαίως να υπάρχει λόγω της περιβαλλοντικής τους διάστασης

αλλά και του εξωτερικού κόστους των ορυκτών καυσίμων που δεν ενσωματώνεται στο

κόστος του ρεύματος που παράγουν). Το

σημερινό ΕΤΜΕΑΡ όπως στρεβλά υπολογίζεται ωστόσο, δεν αναπαριστά όπως ελέχθη περιοριστικά

το πρόσθετο κόστος αυτό, αλλά υπερδιογκώνεται και από την στρέβλωση του

Merit

Order

Effect. Από μελέτες που στο παρελθόν (2011)

έχουν δει το φως της δημοσιότητας στην Ελλάδα [1], [2] υπολογίστηκε πως περίπου

ένα 40% του ΕΤΜΕΑΡ δεν αφορά πραγματικά το πρόσθετο κόστος των ΑΠΕ συγκριτικά

ως προς το αν δεν υπήρχαν, αλλά προκύπτει λόγω της πλασματικής υποτίμησης της

ΟΤΣ, της μη συμπερίληψης σε αυτήν του συνόλου των αμοιβών των συμβατικών

μονάδων καθώς και της αύξησης του κόστους ρύπων που η απουσία ΑΠΕ θα

συνεπαγόταν και η οποία υποτίμηση διογκώνεται όσο περισσότερο αυξάνουν οι

ανανεώσιμες διεισδύσεις.

Επί της αρχής απαιτείται

λοιπόν από το ΕΤΜΕΑΡ να αφαιρεθεί το στρεβλό τμήμα του, υπολογιζόμενο κάθε φορά

ωστόσο με τεχνοκρατικό και όχι ρυθμιζόμενο τρόπο, ιδανικά μάλιστα με τις

διαδικασίες εκκαθάρισης της ίδιας της αγοράς σε ωριαία καθημερινή βάση.

Για

τον λόγο προτείνεται η παράλληλη λειτουργία στον ΛΑΓΗΕ σκιώδους ΗΕΠ όπου

μηχανογραφικά δηλαδή αυτός θα επιλύεται χωρίς καθόλου ΑΠΕ. Δηλαδή η επίλυση του σκιώδους ΗΕΠ δεν θα

περιλαμβάνει τις ΑΠΕ ούτε στο οικονομικό σκέλος αλλά ούτε και στην προσφορά

ισχύος (εξαιρούνται τα κατανεμόμενα μεγάλα υδροηλεκτρικά που δίνουν κανονικά

προσφορές στον ΗΕΠ).

Από την παράλληλη και σε ωριαία βάση επίλυση αυτού του σκιώδους ΗΕΠ θα

υπολογίζεται αντίστοιχα η σκιώδης ΟΤΣ, που θα αναπαριστά το επίπεδο που θα είχε

η ΟΤΣ αν δεν υπήρχαν οι ΑΠΕ. Η διαφορά

ανά ώρα της σκιώδους αυτής ΟΤΣ από την προκύπτουσα ΟΤΣ από την τακτική επίλυση

του κανονικού ΗΕΠ (που φυσικά θα συνεχίσει κανονικά), θα δίνει την διαφορά της

μείωσης της ΟΤΣ λόγω των ΑΠΕ ένεκα του φαινομένου του

Merit

Order

Effect

. Οι

διαφορές αυτές πολλαπλασιαζόμενες με τις ωριαίες εγχύσεις των ΑΠΕ που

λαμβάνονται υπόψη στον κανονικό ΗΕΠ, θα αποτελέσουν την νέα συνιστώσα εσόδων

του ΕΛΑΠΕ.

όπου:

h οι ώρες επίλυσης του ΗΕΠ

Παραστατικά στο σχήμα 1

φαίνεται πως

το ζητούμενο κονδύλι του

πλασματικού ΕΤΜΕΑΡ αποτελεί κλάσμα του οφέλους που διατηρεί και θα συνεχίσει να

διατηρεί η Προμήθεια και κατά συνέπεια ο καταναλωτής από την επίδραση των ΑΠΕ

στον ΗΕΠ. Δηλαδή δεν ζητείται να

αφαιρεθεί από το ΕΤΜΕΑΡ το συνολικό όφελος της Προμήθειας από την πτώση της ΟΤΣ

γενικώς για όλες τις πωλούμενες από αυτήν

MWh

συμβατικές και μη, αλλά μόνο η πτώση αξίας που περιοριστικά

αυτή η πτώση της ΟΤΣ επέφερε στην αξία αγοράς των

MWh των ΑΠΕ από την Προμήθεια.

Τούτου εφαρμοζόμενου, η ΡΑΕ

που οφείλει βάσει του ν. 4001 να αναπροσαρμόζει το ΕΤΜΕΑΡ κάθε εξάμηνο στα

αναγκαία για την ισορροπία του ΕΛΑΠΕ επίπεδα, έχοντας ο ΕΛΑΠΕ μια τακτή

πρόσθετη και απολύτως δίκαιη συνιστώσα εσόδων (αυτήν από την ωριαία διαφορά της

σκιώδους ΟΤΣ από την κανονική ΟΤΣ πολλαπλασιαζόμενη επί τον αριθμό των

MWh που εγχέουν στον ΗΕΠ οι

ΑΠΕ ωριαίως), θα δίνει μικρότερα αναγκαία ποσά ΕΤΜΕΑΡ, αφού αυτά θα

αντιστοιχούν περιοριστικά στο πρόσθετο κόστος των ΑΠΕ για την ενέργεια που

αυτές εγχέουν και όχι ποσά για να καλυφθεί η μείωση της ΟΤΣ που προκλήθηκε ακριβώς

από την αύξηση της διείσδυσης τους και που αυτή η μείωση επηρεάζει το σύνολο

των λειτουργούντων στον ΕΛΑΠΕ κάθε φορά έργων.

Σε ότι αφορά την ΟΤΑ και

τις αποκλίσεις, λόγω των μικρών ποσών που εν γένει αφορούν, μπορούν να

συνεχίσουν να λειτουργούν ως έχουν. Σε

διαφορετική περίπτωση μπορεί και εδώ αντίστοιχα να υπολογίζεται μια σκιώδης ΟΤΑ

(χωρίς δηλαδή καθόλου ΑΠΕ), οπότε οι αποκλίσεις που εκκαθαρίζονται στις ΑΠΕ να

διορθώνονται ωριαία (προσθετικά ή αφαιρετικά αναλόγως του προσήμου των

MWh απόκλισης) με την διαφορά

της από την κανονική ΟΤΑ.

Σε ότι αφορά το κατώφλι του

ΜΜΚΣΘΜ, αυτό πλέον θα συγκρίνεται με το αλγεβρικό άθροισμα των εσόδων του ΕΛΑΠΕ

από ΟΤΣ, των εσόδων από τις αποκλίσεις στην ΟΤΑ και των εσόδων από την νέα

προτεινόμενη εδώ συνιστώσα της διαφοράς σκιώδους από κανονική ΟΤΣ. Αν τα έσοδα αυτά είναι μικρότερα του

αντιστοιχούντως ΜΜΚΣΘΜ, τότε θα αποδίδεται επιπλέον και η διαφορά αυτή στον

ΕΛΑΠΕ. Είναι βεβαίως προφανές πως

θεσπιζόμενης της εδώ προτεινόμενης ρύθμισης, το κατώφλι του ΜΜΚΣΘΜ ως

εξασφαλιστικός μηχανισμός μάλλον δεν θα ενεργοποιείται. Ωστόσο δεν ενοχλεί η παρουσία του ως

μηχανισμού.

Η νέα αυτή συνιστώσα εσόδων

του ΕΛΑΠΕ, η διαφορά δηλαδή της σκιώδους ΟΤΣ από την κανονική ΟΤΣ επί τις

MWh έγχυσης των ΑΠΕ σε ωριαία

βάση, θα αποτελεί μία πρόσθετη συνιστώσα κόστους για την Προμήθεια. Στην βάση στοιχειώδους δικαίου που πραγματικά και

κατ’ ελάχιστον την αφορά αυτό το κόστος -επαναλαμβάνουμε πως

δεν ζητείται η Προμήθεια να αποδώσει τον

γεωμετρικό τόπο του συνολικού και πολύ μεγαλύτερου οφέλους της από τις ΑΠΕ (θαλασσί

ή πράσινος τόπος) αλλά μόνο το μικρότερο υποσύνολο σε αυτόν του πλασματικού

ΕΤΜΕΑΡ περιοριστικά για τις

MWh

που οι ΑΠΕ έγχυσαν και αυτή αγόρασε όπως

φαίνεται στο Σχήμα 1-, θα ενσωματώνεται στους επιχειρηματικούς

σχεδιασμούς της (όπως π.χ. συμβαίνει με τα ποσά από τους μηχανισμούς του

ΜΜΚΣΘΜ, του ΜΑΜΚ ή των ΑΔΙ) και συνεπώς θα ενσωματώνεται στο ανταγωνιστικό

σκέλος των τιμολογίων που προσφέρει διαφορετικά (κατά κρίση της) σε κάθε

κατηγορία πελατών της αναλόγως των στοχεύσεων της στα μερίδια αγοράς της

λιανικής.

Θα είχε ιδιαίτερο μάλιστα ενδιαφέρον

αν δινόταν από το Υπουργείο σας εντολή στον ΛΑΓΗΕ να υπολογίσει απολογιστικά σε

ωριαία βάση (αφού ειδικά τις ώρες συγχρονισμένης λειτουργίας των φωτοβολταϊκών το

Merit

Order

Effect

είναι ισχυρότερο) το μέγεθος της προτεινόμενης

αυτής νέας συνιστώσας εσόδων του ΕΛΑΠΕ για μια πλήρη ετήσια περίοδο του ΗΕΠ,

δηλαδή απολογιστικά για ολόκληρο π.χ. το 2015, ώστε να φανεί σε τι τάξης

μεγέθους ποσά αφορά η στοιχειώδης αυτή μεταρρύθμιση.

όπου:

h οι ώρες επίλυσης του ΗΕΠ

d

οι ημέρες του 2015

3.

Οικονομική διάσταση της προτεινόμενης ρύθμισης

Ξεκινούμε από την συντηρητική

υπόθεση ότι η τρέχουσα διείσδυση συνολικά των ΑΠΕ στην Ελλάδα μειώνει την ΟΤΣ

μεσοσταθμικά κατά ~8 ευρώ/

MWh. Η διεθνής βιβλιογραφία [4], [5], [6],

[7] αναφέρει παρόμοια έως και μεγαλύτερα μεγέθη για χώρες/περιόδους με

αντίστοιχη διείσδυση ΑΠΕ όπως της Ελλάδας, ενώ μελέτη του ΑΠΘ [3] το 2012 για

λογαριασμό του ΣΠΕΦ προσδιόρισε στα 4 ευρώ/

MWh

την μείωση της μέσης ΟΤΣ μόνο λόγω των

φωτοβολταϊκών και με βάση την τότε χαμηλότερη (λιγότερη από μισή σε σχέση με

σήμερα σε μέσα επίπεδα έτους) διείσδυση τους. Το μέγεθος των ~8 ευρώ/

MWh αν πολλαπλασιαστεί με την συνολική

κατανάλωση στο διασυνδεδεμένο σύστημα των ~51

TWh

ανάγεται σε ~400 εκατ. ευρώ δηλαδή περίπου στο

40% του ΕΤΜΕΑΡ, το οποίο και συμπλέει με τα συμπεράσματα παλαιότερων μελετών (ΙΟΒΕ,

ΕΜΠ) ότι το 40% του ΕΤΜΕΑΡ αφορά τμήμα που στρεβλά επιδοτεί την Προμήθεια. Η μείωση ωστόσο της ΟΤΣ θα είναι αρκετά

μεγαλύτερη τις ώρες λειτουργίας των ΑΠΕ και ειδικά των φωτοβολταϊκών λόγω της

συντονισμένης χρονικά λειτουργίας τους και μάλιστα σε ώρες αιχμής, εν συγκρίσει

με την μέση μεσοσταθμική που αφορά και ώρες του συστήματος χωρίς λειτουργία των

ΑΠΕ. Επειδή η χονδρεμπορική αγορά

εκκαθαρίζεται ανά ώρα και όχι σε μέσους όρους, η διαφορά που θα προκύψει για

τον ΕΛΑΠΕ από την υιοθέτηση της προτεινόμενης μεταρρύθμισης δεν θα εκπορεύεται

από την μέση διαφορά της ΟΤΣ των ~8 ευρώ/

MWh

αλλά από την ωριαία μεταβολή της τις ώρες ακριβώς

λειτουργίας των ΑΠΕ. Συνεπώς η

υιοθέτηση της μεταρρύθμισης μπορεί να δώσει τιμές Σκιώδους ΟΤΣ αυξημένες κατά

10-15 ευρώ/

MWh

για τις ώρες λειτουργίας των ΑΠΕ.

Σήμερα λοιπόν από το τρέχον

ΕΤΜΕΑΡ (1 δις περίπου ετησίως) θα μπορούσε με την δίκαιη και ελάχιστη αυτή

μεταρρύθμιση ένα τμήμα του να αφαιρεθεί. Το τμήμα αυτό για τρέχουσα ετήσια παραγωγή ΑΠΕ

& ΣΗΘΥΑ ~10

TWh

εκτιμάται ότι θα αφορούσε περί τα 100-150 εκατ.

ευρώ ετησίως, δηλαδή ~2-3 ευρώ/

MWh ΕΤΜΕΑΡ λιγότερο (και όχι π.χ. το 40% του, δηλαδή τα 400 εκατ. ευρώ που θα

αφορούσε η πλήρης θεραπεία της στρέβλωσης του

Merit

Order

Effect). Επαναλαμβάνουμε δηλαδή πως αυτό

είναι το ελάχιστο που αφορά περιοριστικά τις

MWh που εγχέουν οι ΑΠΕ και η

Προμήθεια αγόρασε και δεν αφορά την αφαίρεση από το ΕΤΜΕΑΡ του συνολικού οφέλους

της Προμήθειας από την παρουσία των ΑΠΕ στον ΗΕΠ (θαλασσί ή πράσινος

γεωμετρικός τόπος στο Σχήμα 1). Ωστόσο

αυτό που θα επιτύχει η ελάχιστη μεταρρύθμιση

αυτή είναι να μην εκτρέπεται εκθετικά ο ΕΛΑΠΕ από τις νέες ΑΠΕ και εν πάση

περιπτώσει το πρόσθετο κάθε φορά ΕΤΜΕΑΡ που αυτές θα απαιτούν, να αφορά μόνο το

υπερκείμενο των ΟΤΣ/ΜΜΚΣΘΜ/ΕΤΑ κόστος τους και όχι και αυτό ένεκα της

υποτίμησης των ΟΤΣ/ΜΜΚΣΘΜ/ΕΤΑ και μάλιστα για όλες τις μέχρι τότε λειτουργούσες

ΑΠΕ. Οι νέες ΑΠΕ δηλαδή με την

περαιτέρω μείωση στην ΟΤΣ/ΜΜΚΣΘΜ/ΕΤΑ που θα προκαλέσουν θα απορυθμίσουν την

βάση εσόδων του ΕΛΑΠΕ για το σύνολο των λειτουργούντων έργων που πληρώνονται

από αυτόν. Έτσι για παράδειγμα 500

MW νέες ΑΠΕ μειώνοντας τις

χονδρεμπορικές τιμές περαιτέρω, απορρυθμίζουν προς τα κάτω την βάση εσόδων που

στηρίζονται 5.000

MW ήδη λειτουργούντων έργων ΑΠΕ. Συνεπώς

με την εδώ προτεινόμενη μεταρρύθμιση ζητείται εν τοις πράγμασι να μην

εκτραχηλιστεί περαιτέρω η στρέβλωση.

Στην παρούσα συγκυρία η

Προμήθεια εμφανίζει σημαντική λογιστική κερδοφορία, π.χ η ΔΕΗ μπορεί και

εγγράφει στο 9μηνο του 2015 691 εκατ.

ευρώ προβλέψεις και παρόλα αυτά παρουσιάζει κέρδη (περίπου το 12% του τζίρου της

ενώ για το σύνολο του 2015 η κερδοφορία προ προβλέψεων και φόρων αναμένεται

περί το 1 δις ευρώ). Η συγκυρία λοιπόν

λογιστικά ευνοεί την ρύθμιση αυτή, αφού η ραγδαία πτώση του κόστους του

πετρελαίου - φυσικού αερίου, το χρόνιο πρόβλημα του

Merit

Order

Effect

και οι ρυθμιστικές αλλαγές στα ΑΔΙ, έχουν

κληροδοτήσει σημαντικό περιθώριο κέδρους στο ανταγωνιστικό σκέλος των

λογαριασμών που δεν αποκλιμακώθηκε, ώστε αυτό να μπορεί να απορροφήσει και

τουλάχιστον όχι να μετακυλήσει ολόκληρο το κόστος της νέας εδώ προτεινόμενης

συνιστώσας. Έτσι παρουσιάζονται οι

κάτωθι περιπτώσεις μείωσης λογαριασμών για τους τελικούς καταναλωτές

εφαρμοζόμενης της προτεινόμενης ρύθμισης:

·

Οι καταναλωτές εξοικονομούν τα 100-150 εκατ.

ευρώ της διόρθωσης του ΕΤΜΕΑΡ, δηλαδή 1,5 – 2,2% του κόστους που πληρώνουν

ετησίως για ρεύμα στο σύνολο του ανταγωνιστικού σκέλους μαζί με ΕΤΜΕΑΡ και ΥΚΩ (η

εξοικονόμηση επακριβώς θα προκύψει από το πόσα χρήματα θα δώσει η διαφορά της

σκιώδους ΟΤΣ από την ΟΤΣ στον ΕΛΑΠΕ) και η νέα συνιστώσα κόστους για την

Προμήθεια απορροφάται πλήρως από το «λίπος» του ανταγωνιστικού τιμολογίου της

Προμήθειας.

Έτσι ο καταναλωτής απολαμβάνει μείωση του συνολικού κόστους

ηλεκτροδότησης του κατά 100-150 εκατ. ευρώ ετησίως δηλαδή κατά 1,5 - 2,2% ένεκα

της μείωσης του ΕΤΜΕΑΡ.

·

Οι καταναλωτές εξοικονομούν τα 100-150 εκατ.

ευρώ του ΕΤΜΕΑΡ, αλλά η νέα συνιστώσα κόστους για την Προμήθεια απορροφάται

μόνο εν μέρει από την Προμήθεια λόγω των επισφαλειών που αντιμετωπίζει και της

ανάγκης της να διακρατά σημαντικό λογιστικό περιθώριο κέρδους ώστε να μπορεί να

εγγράφει προβλέψεις, δηλαδή αυτή εν τέλει προβαίνει σε μεσοσταθμική αύξηση του

ανταγωνιστικού της σκέλους μικρότερη ωστόσο των 100-150 εκατ. ευρώ συνολικά. Οπότε και πάλι μεσοσταθμικά ο καταναλωτής

απολαμβάνει τελική μείωση στο κόστος ηλεκτροδότησης του μικρότερη όμως των

100-150 εκατ. ευρώ, δηλαδή μικρότερη του 1,5 - 2,2%.

·

Οι καταναλωτές εξοικονομούν τα 100-150 εκατ.

ευρώ του ΕΤΜΕΑΡ, αλλά αυτό δεν απορροφάται καθόλου από την Προμήθεια λόγω των

επισφαλειών που αντιμετωπίζει και της ανάγκης της να διακρατά σημαντικό

λογιστικό περιθώριο κέρδους ώστε να μπορεί να εγγράφει μεγάλες προβλέψεις,

δηλαδή αυτή εν τέλει προβαίνει σε μεσοσταθμική αύξηση του ανταγωνιστικού της

σκέλους κατά 100-150 εκατ. ευρώ. Σε αυτή

την περίπτωση ο καταναλωτής παραμένει ουδέτερος, αφού το κόστος ηλεκτροδότησης

του παραμένει απολύτως το ίδιο.

Σε ότι αφορά την

χονδρεμπορική αγορά κατά τα λοιπά ή την απειλή αυξημένων εισαγωγών λόγω υψηλής

ΟΤΣ, τέτοιος κίνδυνος δεν υπάρχει αφού η σκιώδης ΟΤΣ θα αφορά μόνο την πρόσθετη

συνιστώσα εσόδων του ΕΛΑΠΕ και δεν θα λαμβάνεται πουθενά αλλού υπόψη.

4.

Τι θα συμβεί αν δεν υιοθετηθεί η προτεινόμενη ρύθμιση

·

Ο ΕΛΑΠΕ λόγω του

Merit

Order

Effect

και της ζητούμενης αύξησης της διείσδυσης των

ΑΠΕ θα απαιτεί με γεωμετρική πρόοδο ολοένα και μεγαλύτερα αλλά στρεβλά ποσά

ΕΤΜΕΑΡ, που είναι αμφίβολο πολιτικά πως θα καταστούν διαχειρίσιμα. Νομοτελειακά μάλιστα σε ένα πλήρως απανθρακωμένο

ηλεκτρικό σύστημα οι λογαριασμοί ρεύματος παραδόξως θα απαρτίζονται μόνο από

ρυθμιζόμενο ΕΤΜΕΑΡ και μηδενικό ανταγωνιστικό σκέλος. Δηλαδή η ΡΑΕ με αποφάσεις της παραδόξως δεν

θα ρυθμίζει απλώς την αγορά αλλά διοικητικά θα την καθορίζει εις ολόκληρο και

για όλους. Αν μάλιστα οι αυξήσεις αυτές

δεν δίνονται, θα προκύπτουν άμεσα πολύ μεγάλα νέα ελλείμματα 100άδων εκατ. ευρώ

στον ΕΛΑΠΕ που θα οδηγήσουν τον ΛΑΓΗΕ και τις ΑΠΕ σε κατάρρευση και επακολούθως

και το απανθρακωμένο ηλεκτρικό σύστημα.

·

Αντίθετα αν θεσπιστεί η προτεινόμενη ρύθμιση,

καταρχήν το ΕΤΜΕΑΡ θα μειωθεί σε επίπεδα δικαιότερα. Σε ότι αφορά την ανάγκη περαιτέρω αύξησης

του, αυτή θα τροφοδοτείται μόνο από το ψηλότερο ως προς την σκιώδη ΟΤΣ κόστος

των νέων ΑΠΕ κάτι που θα είναι αρκετά μικρότερο με τα συζητούμενα νέα επίπεδα

τιμών (ΤΑ στο νέο σχέδιο ΑΠΕ) που θα δοθούν στα νέα στο εξής έργα.

Αυτό

που κάνει οικονομικά την μεγάλη διαφορά, είναι πως οι νέες ΑΠΕ δεν θα

εκτροχιάζουν πλέον το σύνολο του ΕΛΑΠΕ λόγω της περαιτέρω πτώσης της ΟΤΣ/ΜΜΚΣΘΜ/ΕΤΑ

για όλους όπως αδιέξοδα συμβαίνει σήμερα.

·

Αν η ρύθμιση δεν θεσπιστεί τώρα, η Προμήθεια δια

του ανταγωνισμού της στα πλαίσια του τρέχοντος ανοίγματος της λιανικής θα

αναλώσει το λογιστικό περιθώριο κέρδους που τώρα κατέχει (ένεκα της συγκυρίας)

οπότε και δεν θα μπορεί να απορροφήσει στο ανταγωνιστικό σκέλος των λογαριασμών

της το κόστος της προτεινόμενης εδώ ρύθμισης. Δηλαδή θα αναγκαστεί να το

μετακυλήσει σε αυτό, κάτι που πολιτικά δεν είναι επιθυμητό.

Είναι

εν κατακλείδι προτιμότερο δηλαδή να εκμεταλλευτούμε την παρούσα συγκυρία

ύπαρξης αυξημένων λογιστικών κερδών της Προμήθειας ώστε να περιοριστεί εδώ και

να μην επεκταθεί περαιτέρω το εκθετικό πρόβλημα για τον ΕΛΑΠΕ από το

Merit

Order

Effect

δίνοντας μάλιστα και

τελικές μειώσεις στο κόστος ηλεκτροδότησης των καταναλωτών 1,5 – 2,2% ένεκα της

μείωσης του ΕΤΜΕΑΡ, παρά αργότερα που το περιθώριο αυτό δεν θα υπάρχει.

5.

Νομική διάσταση της προτεινόμενης ρύθμισης

Καταρχήν δεν παρουσιάζεται ασυμβατότητα ως προς το καθεστώς αληθείας και ελάχιστου

δικαίου που οφείλει να υφίσταται πίσω από κάθε νομοθετική παρέμβαση. Η στρέβλωση του

Merit

Order

Effect

είναι πραγματική, διεθνώς αναγνωρισμένη [4],

[5], [6], [7] και μάλιστα σε αξία πολλαπλάσια από την ζητούμενη εδώ νέα

συνιστώσα του ΕΛΑΠΕ όπως ελέχθη.

Δεύτερον, η προτεινόμενη ρύθμιση δεν αφορά περιορισμό του προβλήματος του

Merit

Order

Effect με έσοδα ρυθμιζόμενου τύπου που δύναται να προσκρούσουν στην φιλοσοφία της

Ε.Ε. Αντίθετα

η προτεινόμενη ρύθμιση χρησιμοποιεί απολύτως την υφιστάμενη δομή,

λειτουργία και εκκαθάριση σε ωριαία βάση της αγοράς για να διορθώσει το

πρόβλημα της στρέβλωσης προς τα κάτω της ΟΤΣ και των απομειωμένων εσόδων από

αυτήν του ΕΛΑΠΕ.

Τρίτον αυτό που χρειάζεται σε επίπεδο νόμου είναι η μεταρρύθμιση του άρθρου

143 α του ν. 4001 και βεβαίως στο δευτερογενές επίπεδο των Κωδίκων να προστεθεί

στα έσοδα του ΕΛΑΠΕ η νέα εδώ προτεινόμενη συνιστώσα εσόδων.

6.

Εναλλακτικές Προτάσεις

Στην περίπτωση που επικρατεί

η άποψη πως η σκιώδης ΟΤΣ στηριζόμενη στις ανεκτέλεστες προσφορές του ΗΕΠ,

ενδέχεται στο μέλλον να καταστεί χειραγωγούμενη έως και πλασματική, λόγω «εκπαίδευσης»

και ηθελημένης υποβολής από πλευράς συμβατικών παραγωγών στρεβλών προσφορών ώστε

να αλλοιωθεί ο υπολογισμός της και με δεδομένο ότι ούτως ή άλλως αυτές οι

προσφορές δεν θα εκτελεσθούν στο μεγαλύτερο μέρος τους, τότε δύναται:

6.1

1η Εναλλακτική – Οριακό Μεταβλητό Κόστος

Ως πρώτο ενδιάμεσο πιλοτικό

βήμα

η σκιώδης ΟΤΣ να αντικατασταθεί

από το Μεταβλητό Κόστος της οριακής μονάδας που προκύπτει πως θα εντασσόταν από

την επανεπίλυση του ΗΕΠ χωρίς καθόλου ΑΠΕ στην προσφορά ισχύος. Έτσι αντί οι ΑΠΕ να αποζημιώνονται

εξασφαλιστικά από το κατώφλι του ΜΜΚΣΘΜ που εμπεριέχει μεσοσταθμικά μόνο τα

μεταβλητά κόστη των μονάδων που απέμειναν να λειτουργούν κατόπιν των ΑΠΕ,

μεταβαίνουμε στο κατώφλι του μεταβλητού κόστους της οριακής μονάδας που

αποφεύχθηκε η λειτουργία της λόγω ΑΠΕ. Αν και πάλι η σύγκριση της πλήρους αμοιβής των

ΑΠΕ με το μεταβλητό μόνο κόστος μιας συμβατικής μονάδας δεν είναι δίκαιη για

τις ανανεώσιμες, εντούτοις το γεγονός ότι θα λαμβάνεται υπόψη η οριακή μονάδα

από αυτές που αποφεύχθηκε η λειτουργία τους αντισταθμίζει εν μέρει το πρόβλημα.

6.2 2η Εναλλακτική –

Πλήρης ενσωμάτωση ΕΤΜΕΑΡ

Πλήρης ενσωμάτωση του ΕΤΜΕΑΡ στο κόστος της

Προμήθειας δηλαδή στο ανταγωνιστικό σκέλος των λογαριασμών ρεύματος όπως ισχύει για τα ρυθμιζόμενα κόστη π.χ. του ΜΑΜΚ ή των ΑΔΙ. Το

υπολογιζόμενο από την ΡΑΕ δηλαδή ΕΤΜΕΑΡ θα χρεώνεται από τον Διαχειριστή στον

Προμηθευτή για κάθε

MWh

που αυτός προμηθεύει τους καταναλωτές-πελάτες του

ή ισοδύναμα που αγοράζει από το

pool

(τα δύο αυτά σήμερα ταυτίζονται αφού το

pool

είναι υποχρεωτικό) και όχι απευθείας στον

καταναλωτή όπως συμβαίνει σήμερα. Έτσι ο

Προμηθευτής θα το εντάσσει κανονικά ως κόστος του για ηλεκτρική ενέργεια (όπως

πραγματικά είναι) στον επιχειρηματικό του σχεδιασμό και στα προσφερόμενα ανά

κατηγορία καταναλωτών τιμολόγια του (με διαφορετική στάθμιση ωστόσο αναλόγως

της στόχευσης τους) χωρίς διακριτές χρεώσεις.

Με την λύση αυτή θα

αντισταθμίζεται πλήρως ο γεωμετρικός τόπος ωφέλειας της Προμήθειας συνολικά

λόγω των ΑΠΕ (θαλασσί ή πράσινος τόπος στο Σχήμα 1) με το στρεβλά υπερτιμούμενο

ΕΤΜΕΑΡ εντός του ανταγωνιστικού σκέλους των λογαριασμών

και έτσι οι καταναλωτές θα καρπωθούν την

μεγαλύτερη δυνατή αποκλιμάκωση του κόστους που καταβάλουν σήμερα συνολικά για

ηλεκτρική ενέργεια. Εκτιμάται

ότι με τον τρόπο αυτό η Προμήθεια, ένεκα και της συγκυριακά ιδιαίτερα αυξημένης

κερδοφορίας της όπως ελέχθη νωρίτερα, θα μπορούσε να απορροφήσει έως και το 40%

του ΕΤΜΕΑΡ, οπότε

οι μεσοσταθμικές

μειώσεις στους λογαριασμούς ρεύματος μπορεί να φθάσουν συνολικά στα ~7,5 ευρώ/

MWh

ήτοι στο ~6%.

Πρακτικά με την λύση αυτή

οι Προμηθευτές ισοδύναμα θα είναι σαν να έχουν συμβολαιοποιηθεί απευθείας με

τους παραγωγούς ΑΠΕ, δηλαδή σαν να διατηρούν εικονικά διμερή συμβόλαια μαζί

τους για την αγορά της παραγωγής τους στις κλειδωμένες τιμές που αυτοί

λειτουργούν, σε οριζόντια μάλιστα αναλογία συμμετοχής ως προς το ρεύμα συνολικά

που προμηθεύουν του πελάτες τους – καταναλωτές και μάλιστα ευθυγραμμισμένες οι

συμμετοχές αυτές με το ποσοστό συμμετοχής των ΑΠΕ συνολικά στην κατανάλωση

ηλεκτρικής ενέργειας της χώρας αλλά και επίσης ευθυγραμμισμένα με τον επιδιωκόμενο

εθνικό κάθε φορά στόχο διείσδυσης των ΑΠΕ.

Η λύση αυτή συνδυάζεται

αρμονικά και με την πρόταση για στοχοθέτηση της Προμήθειας στα επίπεδα των

εθνικών στόχων όσον αφορά συγκεκριμένη ποσόστωση συμμετοχής ΑΠΕ στο

προσφερόμενο στους καταναλωτές ηλεκτρισμό.

Η λύση αυτή της πλήρους

ενσωμάτωσης του ΕΤΜΕΑΡ στο κόστος της Προμήθειας και στο ανταγωνιστικό σκέλος

των λογαριασμών, εκτιμούμε πως καταληκτικά θα είναι και η οριστική στα

προβλήματα των στρεβλώσεων και των ανισορροπιών της χονδρεμπορικής αγοράς

ηλεκτρικής ενέργειας.

7.

Ακρωνύμια

ΑΔΙ :

Αποδεικτικά Διαθεσιμότητας Ισχύος

ΑΠΕ :

Ανανεώσιμες Πηγές Ενέργειας

ΕΛΑΠΕ : Ειδικός Λογαριασμός Ανανεώσιμων Πηγών Ενέργειας

ΕΤΑ : Ειδική Τιμή Αγοράς

ΕΤΜΕΑΡ : Ειδικό Τέλος Μείωσης Εκπομπών Αερίων

Ρύπων

ΗΕΠ : Ημερήσιος Ενεργειακός Προγραμματισμός

ΜΑΜΚ :

Μηχανισμός Ανάκτησης Μεταβλητού Κόστους

ΜΜΚΣΘΜ :

Μεσοσταθμικό Μεταβλητό Κόστος Συμβατικών Θερμικών Μονάδων

ΜΧΑ :

Μηχανισμοί Αγοράς

ΟΤΣ :

Οριακή Τιμή Συστήματος

ΟΤΑ :

Οριακή Τιμή Αγοράς

ΤΑ :

Τιμές Αναφοράς

ΣΗΘΥΑ :

Συμπαραγωγή Ηλεκτρικής Ενέργειας & Θερμότητας Υψηλής Απόδοσης

ΣΚΠΕ :

Σταθμισμένο Κόστος Παραγωγής Ενέργειας

FIP

:

Feed

in

Premium

8.

Βιβλιογραφία

1.

Π. Κάπρος,

ΕΜΠ, Μάρτιος 2011,

“Το Ειδικό Τέλος ΑΠΕ

Ανάλυση και Προβλέψεις”.

2.

ΙΟΒΕ, Ιούλιος

2011,

“Επιδράσεις και αναγκαίες

προσαρμογές για τη μεγάλης κλίμακας διείσδυση των ΑΠΕ στην ηλεκτροπαραγωγή”.

3.

Π. Μπίσκας,

ΑΠΘ, Ιούλιος 2012,

“Μελέτη υπολογισμού

του αποφευγόμενου κόστους από την λειτουργία των ΦΒ σταθμών”.

4.

Johanna Cludius, Hauke Hermann, Felix Chr. Matthes,

Verena Graichen, 2013, “

The merit order effect of wind and photovoltaic electricity generation in

Germany 2008

–

2016: Estimation and distributional implications”.

5.

Frank Sensfuss, Mario Ragwitz, Massimo Genoese, 2008, “

The merit-order effect: A detailed analysis of the price effect of

renewable electricity generation on spot market prices in Germany”.

6.

Stefano Clò ,

Alessandra Cataldi, Pietro Zoppoli, 2014, “

The

merit-order effect in the Italian power market: The impact of solar and wind

generation on national wholesale electricity prices”.

7.

D. Azofra, E.

Martínez, E. Jiménez, J. Blanco, F. Azofra, J.C. Saenz-Díez, 2013, “

Comparison of the influence of photovoltaic

and wind power on the Spanish electricity prices by means of artificial

intelligence techniques”.