Την απελευθέρωση της αγοράς ομολόγων, ώστε να λειτουργεί βάσει του

κανόνα της προσφοράς και της ζήτησης και όχι υπό τον περιορισμό του

δικαιοπρακτικού (εξωτραπεζικού) επιτοκίου, ζητά από το Υπουργείο Οικονομικών η Επιτροπή

Κεφαλαιαγοράς. Η σχετική τροπολογία που κατέθεσε η Επιτροπή στο ΥΠΟΙΚ στόχο

έχει να απελευθερώσει το επιτόκιο, καθώς το «πλαφόν» του δικαιοπρακτικού

επιτοκίου επηρέαζε ως τώρα αρνητικά τις ενδιαφερόμενες εταιρείες.

Η πρόταση αυτή αποτελεί πάγιο αίτημα της αγοράς καθώς, αν

υλοποιηθεί, θα τονώσει την ρευστότητα

της χρηματιστηριακής αγοράς με την προσέλκυση εγχώριων ή μη κεφαλαίων, αλλά και

θα αποτελέσει ένα ακόμα μέσο χρηματοδότησης των επιχειρήσεων, όχι απαραίτητα

εισηγμένων.

Επίσης, σημαντική εξέλιξη είναι ότι η τροπολογία προβλέπει τη

δυνατότητα συμμετοχής όλων των χρηματιστηριακών εταιρειών ως ανάδοχοι στην

αγορά εταιρικών ομολόγων, κάτι που μέχρι πρότινος δεν ίσχυε, αφού μόνον

πιστωτικά ιδρύματα και συγκεκριμένες χρηματιστηριακές είχαν αδειοδοτηθεί ως

ανάδοχοι, κάτι που καθιστούσε την αγορά «κλειστή».

Ο πρόεδρος της Ένωσης

Θεσμικών Επενδυτών κ. Κίμων Βολίκας κάνει λόγο για μία ιδιαίτερα θετική εξέλιξη,

προσθέτοντας ότι «η τροποποίηση αυτή θα διευκολύνει σημαντικά τη χρηματοδότηση

των επιχειρήσεων, σε μία περίοδο που οι εναλλακτικές λύσεις είναι ιδιαίτερα

περιορισμένες. Ιδιαίτερα για τις μικρομεσαίες επιχειρήσεις αυτή η δυνατότητα

μπορεί να αποτελέσει μία χρυσή ευκαιρία», οι οποίες μάλιστα αποτελούν το 98% του επιχειρείν στην

Ελλάδα. Στο ίδιο μήκος κύματος και η αντίδραση του προέδρου του Συνδέσμου Μελών

Χρηματιστηρίων Αθηνών (ΣΜΕΧΑ) κ. Σπύρου Κυρίτση, τονίζοντας ότι αποτελεί «μία

πολύ σημαντική εξέλιξη που μπορεί να δώσει άμεσα ώθηση στην αγορά ομολόγων, η

οποία πρέπει επιτέλους να αναπτυχθεί στη χώρα μας».

Σήμερα, βάσει της Πράξης Υπουργικού Συμβουλίου (ΠΥΣ) 1/2000,

το ανώτατο επιτρεπόμενο δικαιοπρακτικό (εξωτραπεζικό) επιτόκιο είναι

5,30%. Όμως, το επιτόκιο αυτό, με τα σημερινά δεδομένα της αγοράς, είναι εξαιρετικά

χαμηλό για να επιτρέψει στις επιχειρήσεις την άντληση κεφαλαίων. Προκειμένου να

διευκολυνθεί η άντληση δανειακών κεφαλαίων, αλλά και η λειτουργία της

ομολογιακής αγοράς χωρίς διοικητικούς περιορισμούς, προτείνεται η εξαίρεση των

ομολογιακών δανείων που διατίθενται

με δημόσια προσφορά, ιδιωτική τοποθέτηση ή πρόκειται να εισαχθούν σε οργανωμένη

αγορά ή πολυμερή μηχανισμό διαπραγμάτευσης, από τον ισχύοντα κανόνα περί

ανώτατου ορίου εξωτραπεζικού επιτοκίου.

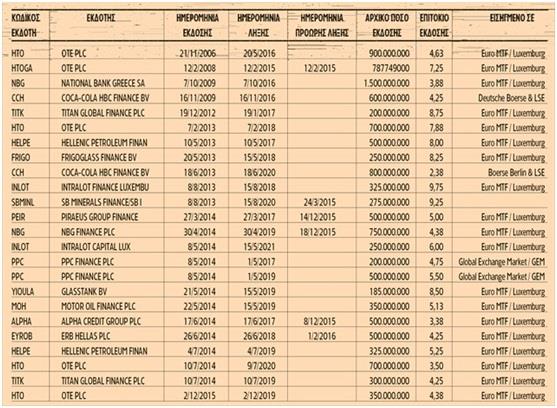

Οι πίνακες 1 και 2 απεικονίζουν μία

λίστα ελληνικών εταιρικών ομολόγων (εκ των οποίων αρκετών ενεργειακών

εταιρειών) εισηγμένων σε ευρωπαϊκές αγορές, αλλά και τις σχετικές ετήσιες

αποδόσεις κάποιων εξ’ αυτών για το 2015, καθώς και για το πρώτο δίμηνο του

2016, όπου οι περισσότερες παρουσιάζουν σημαντική πτώση ή μη μεταβολή.

Πίνακας 1: Ελληνικά

εταιρικά ομόλογα εισηγμένα σε ευρωπαϊκές αγορές

Πηγή: Ναυτεμπορική

Πίνακας 2: Αποδόσεις

ελληνικών εταιρικών ομολόγων

Πηγή: Ναυτεμπορική

Σύμφωνα με χρηματιστηριακές πηγές, τρία είναι τα βασικά

κριτήρια που θα πρέπει να πληροί μία εταιρεία, πριν προβεί στην έκδοση

εταιρικών ομολόγων και στην εισαγωγή προς διαπραγμάτευση των ομολογιών της είτε

στην οργανωμένη κύρια αγορά είτε στην εναλλακτική αγορά

του ΧΑΑ: (α) να εμφανίζει θετικό

EBITDA (λειτουργική κερδοφορία), (β)

να παρουσιάζει θετικά cashflows(ταμειακές ροές) και (γ)

να υπάρχει πιστοληπτική αξιολόγηση από τους γνωστούς οίκους αξιολόγησης.

Τέλος, αξίζει να σημειωθεί το μοναδικό ενδεχομένως

μειονέκτημα μιας αναβαθμισμένης χρηματιστηριακής αγοράς εταιρικών ομολόγων, που,

σύμφωνα με αναλυτές της αγοράς, είναι η άντληση ενός μέρους της ρευστότητας που

σήμερα κατευθύνεται στις εκδόσεις ομολόγων του Ελληνικού Δημοσίου, ένα ζήτημα

που αφορά ξένους και όχι Έλληνες επενδυτές.