Όταν δύο εβδομάδες πριν παρατηρούσαμε

μέσα από την στήλη ότι οι διεθνείς τιμές πετρελαίου συμπεριφέροντο ως να

αψηφούν τους νόμους της βαρύτητας, εκφράζαμε ταυτόχρονα την απορία μας πως εν

μέσω τόσων αρνητικών για την ζήτηση στοιχείων, οι τιμές εξακολουθούσαν να

κινούνται ανοδικά. Δεν πρόλαβε να στεγνώσει το μελάνι της

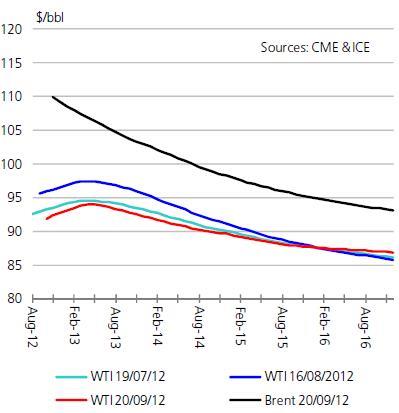

γραφής μας και επήλθε η γνωστή διόρθωση κατά $4.0 στις 17 Σεπτεμβρίου στο

ICE του Λονδίνου με τις τιμές μέσα σε

τρεις ημέρες να έχουν υποχωρήσει σχεδόν κατά $10 για να φθάσουν σχεδόν στα $107 το βαρέλι για την ποικιλία

Brent, που αποτελεί και το αργό αναφοράς

για Ευρώπη και Ανατολική Μεσόγειο, για ν’ ανακάμψουν σύντομα στα $110/

bbl. Την Τετάρτη το βράδυ το

Brent

στο

ICE

έκλεισε στα $110.04/

bbl και το

WTI

στα $89.98/

bbl για παραδόσεις Νοεμβρίου.

Παρά το γεγονός ότι οι αυξομειώσεις

των διεθνών τιμών αποτελούν καθημερινό φαινόμενο στις διεθνείς αγορές

εμπορευμάτων ενώ η υψηλή μεταβλητότητα χαρακτηρίζει την πορεία των τιμών του

αργού ιδιαίτερα όταν αυτές κινούνται σε επίπεδα με σχετικά μεγάλη απόκλιση από

τον ετήσιο μέσο όρο, όπως ακριβώς συνέβη τον Αύγουστο και το Α’ δεκαπενθήμερο

του Σεπτεμβρίου, μια απότομη και μετρίσιμη πτώση των τιμών αποτελεί συνήθως πρόδρομο

σήμα για επερχόμενες δομικές αλλαγές. Γι’ αυτό δεν είναι λίγοι οι αναλυτές που

παρατηρούν ότι ευρισκόμεθα ενώπιον μιας ευρύτερης υποχώρησης των τιμών του

αργού με σημείο αναφοράς τα $100 το βαρέλι και άρα μείωση κατά 10% επί του

σημερινού επιπέδου.

Μια σειρά από παράγοντες δρουν ήδη

αρνητικά στην εξέλιξη των διεθνών τιμών, την ανοδική πορεία των οποίων και

έχουν προς το παρόν ανακόψει. Κυρίαρχο στοιχείο των παραγόντων αυτών είναι οι

εκτιμήσεις για την παγκόσμια οικονομική ανάπτυξη το 2013, η οποία σημειωτέον

κινείται στο 3.0%, δηλαδή σ’ ένα αισθητά χαμηλότερο επίπεδο από το 2011. Η

αναιμική ανάπτυξη στις ΗΠΑ, η κρίση στην Ευρωζώνη η οποία οδηγεί πλέον σε μια

ξεκάθαρη ύφεση την πλειοψηφία των Ευρωπαϊκών χωρών, και η στασιμότητα της

Κινεζικής οικονομίας συνθέτουν ένα ιδιαίτερα ανησυχητικό τοπίο. Όπου η όποια

ανάπτυξη στην υπόλοιπη Ευρασία και Μέση Ανατολή – αποτέλεσμα κυρίως της μεταφοράς υψηλών χρηματικών διαθεσίμων

από τις πετρέλαιο-εισαγωγικές χώρες προς τις πετρέλαιο-παραγωγικές – δεν μπορεί

να αμβλύνει τις χρηματοοικονομικές και εμπορικές ανισότητες που δημιουργούνται

και λαμβάνουν σχεδόν μόνιμο χαρακτήρα. Και ούτε μπορούν να αντισταθμίσουν τις

παγκόσμιες αρνητικές αναπτυξιακές ροπές.

Είναι χαρακτηριστικές οι θέσεις που

εκφράζουν τελευταία γνωστοί οικονομολόγοι παγκόσμιας εμβέλειας. Ο οικονομολόγος

του Πανεπιστημίου της Νέας Υόρκης, Νουριέλ Ρουμπίνι, που έγινε παγκοσμίως

διάσημος επειδή είχε προβλέψει το κραχ του τραπεζικού συστήματος το 2008,

παραμένει πιστός στην πρόβλεψη του για ύφεση στην Ευρώπη, αδύναμη ανάπτυξη στην

Αμερική και οξεία επιβράδυνση στη Κίνα, αλλά και στις περισσότερες από τις

ανερχόμενες οικονομίες του πλανήτη. Ο νομπελίστας οικονομολόγος του

Harvard, Κένεθ Ρογκόφ, που έχει μελετήσει

όλες τις οικονομικές κρίσεις των τελευταίων 800 ετών, προβλέπει μια δεύτερη

μεγάλη σύνθλιψη, η οποία θα προκληθεί από τα τεράστια ανοίγματα χρέους

ολόκληρης της παγκόσμιας οικονομίας, και που για να επανέλθει στα φυσιολογικά

επίπεδα θα χρειαστεί να περάσουν πολλά χρόνια.

Πέρα όμως από τις αρνητικές

επιπτώσεις μιας επιβραδυνόμενης παγκόσμιας ανάπτυξης, που έτσι και αλλιώς

χρειάζονται μερικοί μήνες για να γίνουν επαρκώς αντιληπτές, υπάρχει και το

μέτωπο της παραγωγής όπου παρατηρείται μια υπερεπάρκεια παρά τα πρόσφατα

προβλήματα σε διάφορα μέρη της υφηλίου (λ.χ. Βόρειος θάλασσα, Σουδάν, τυφώνας

Isaac

στον Κόλπο του Μεξικού κλπ). Από την

μία πλευρά η Σαουδική Αραβία με την δέσμευση της για παραγωγή άνω των 10.0

εκατ. βαρελιών την ημέρα και το Ιράκ η παραγωγή του οποίου κινείται σε ιστορικά

υψηλά πάνω από τα 3.0 εκατ. βαρέλια, και από την άλλη οι εκτός

OPEC χώρες που και αυτές παράγουν σε

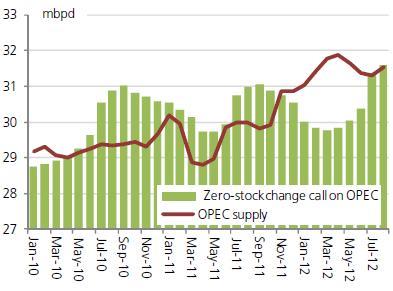

υψηλά επίπεδα. Με την συνολική παγκόσμια παραγωγή, δηλ. του

OPEC στα 37,88 εκατ. βαρέλια και εκτός

OPEC στα 52,95 εκατ. βαρέλια, να έχει

διαμορφωθεί στα 90,83 εκατ. βαρέλια την ημέρα, η αγορά αντιμετωπίζει μια

πλημμυρίδα πετρελαίου και κάθε άλλο παρά στενότητα προμήθειας την χαρακτηρίζει.

Ήδη τα

forward

contracts

κινούνται καθοδικά στο

ICE και στο

NYNEX, κάτω από τα $100 το βαρέλι για το

2013 και η αγορά χαρακτηρίζεται από έντονο

backwardation. Η όποια μείωση παραγωγής του Ιράν,

αποτέλεσμα των συνεχιζόμενων κυρώσεων, και τοπικά προβλήματα στην παραγωγή

διαφόρων χωρών δεν έχουν ανακόψει την φορά για μια αυξημένη παγκόσμια παραγωγή.

Παράλληλα οι όποιοι γεωπολιτικοί φόβοι περί ευρύτερης ανάφλεξης στην Μέση

Ανατολή τείνουν προσωρινά να εκλείψουν καθώς έχουμε εισέλθει στην τελική ευθεία

των Αμερικανικών εκλογών, ενώ φαίνεται ότι υπάρχει υπόγεια συμφωνία μεταξύ ΗΠΑ,

Ισραήλ και λοιπών συμμάχων περί αυτοσυγκράτησης και αποχής από εμπρηστικές

δηλώσεις και συμπεριφορές. Άγνωστη παράμετρος παραμένει η Συρία και ο κίνδυνος

τα εκεί τεκταινόμενα να λάβουν απρόβλεπτες διαστάσεις με τυχόν στρατιωτική

επέμβαση της Τουρκίας στην περίπτωση ανακήρυξης ανεξάρτητου Κουρδικού κράτους.

(τα διαγράμματα προέρχονται από το CGES - Center for Global Energy Studies)