Ταυτόχρονα, ο κλάδος των μετάλλων έχει ορισμένες ιδιαιτερότητες που τον διαφοροποιούν από άλλα εμπορεύματα, όπως το πετρέλαιο.

Το 2025 χαρακτηρίστηκε ως η χρονιά με το πιο εντυπωσιακό ράλι ανόδου για τις τιμές των μετάλλων, μία τάση που εν πολλοίς συνεχίζεται το 2026. Εντός των δύο πρώτων μηνών του έτους, ο χρυσός, το ασήμι, και ο χαλκός έχουν ανέλθει σε πρωτοφανή ρεκόρ. Σύμφωνα με τους αναλυτές της Goldman Sachs, το ενδιαφέρον των επενδυτών για τα μέταλλα αυτά βασίζεται στην αυξανόμενη αβεβαιότητα που επικρατεί στις διεθνείς αγορές. Μία σειρά γεωπολιτικών εξελίξεων, από την απαγωγή του Νικολάς Μαδούρο από τις αμερικανικές δυνάμεις, μέχρι την πιθανότητα μίας νέας σύγκρουσης ΗΠΑ- Ιράν, έχει προκαλέσει ανησυχίες στους επενδυτές. Ως εκ τούτου, αυτοί στρέφονται προς τα “σκληρά” περιουσιακά στοιχεία.

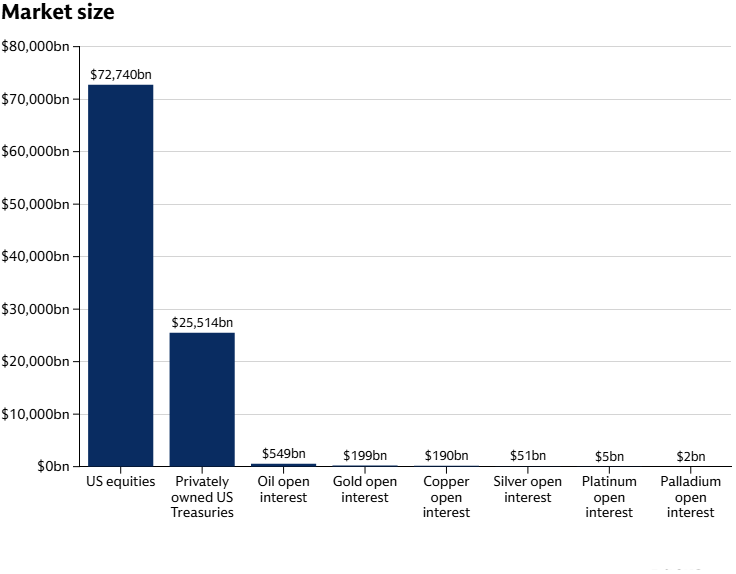

Σε αντίθεση με τα “μαλακά” περιουσιακά στοιχεία, τα οποία είναι συχνά άυλα, τα “σκληρά” περιουσιακά στοιχεία συνδέονται με υλικά προϊόντα και, επομένως, η αξία τους δεν αυξομειώνεται μόνο εξαιτίας της ψυχολογίας των επενδυτών. Μεταξύ άλλων, τα σκληρά assets είναι τα ακίνητα, οι υποδομές, και τα εμπορεύματα. Σε αυτήν την τελευταία κατηγορία ανήκουν και προϊόντα όπως τα ορυκτά καύσιμα και τα μέταλλα. Ωστόσο, η βασική διαφορά ανάμεσα στους υδρογονάνθρακες και τα μέταλλα είναι πως η διεθνής αγορά για τα δεύτερα είναι πολύ μικρότερη.

Η παγκόσμια αγορά για τα μέταλλα είναι πολύ μικρότερη από άλλα εμπορεύματα. Πηγή: Goldman Sachs.

Αυτό συνδέεται με τη φύση των μετάλλων. Για παράδειγμα, η αύξηση της παραγωγής πετρελαίου τείνει να οδηγεί σε μείωση των τιμών, καθώς η προσφορά μπορεί να ξεπεράσει τη ζήτηση. Αυτό δεν ισχύει για τα μέταλλα, όπου η παραγωγή είναι ελάχιστα συνδεδεμένη με τις τιμές διότι τα μέταλλα δεν εξαφανίζονται μετά την κατανάλωσή τους. Χαρακτηριστικά, η ετήσια παραγωγή χρυσού κυμαίνεται στους 3300 τόνους, ποσότητα πολύ μικρότερη του χρυσού που ήδη βρίσκεται σε κυκλοφορία και κινείται στους 220.000 τόνους. Αντίστοιχα, η ανακάλυψη ενός κοιτάσματος χαλκού χρειάζεται περίπου 17 χρόνια μέχρι την έναρξη της παραγωγής.

Τέλος, το μεγαλύτερο πλεονέκτημα των μετάλλων έναντι του πετρελαίου είναι η διάρκεια ζωής τους. Υπό ιδανικές συνθήκες, το πετρέλαιο μπορεί να αποθηκευτεί ως και 6 μήνες πριν αρχίσει η χημική του αποσύνθεση. Αντιθέτως, τα μέταλλα μπορούν να αποθηκευτούν για δεκαετίες χωρίς να παρουσιάζουν προβλήματα. Ευρύτερα, ο “ελέφαντας στο δωμάτιο” παραμένει η πραγματική μελλοντική ζήτηση. Ακόμα και οι πιο αισιόδοξες εκτιμήσεις για το πετρέλαιο προβλέπουν κορύφωση της παγκόσμιας ζήτησης μέσα στις επόμενες δεκαετίες. Αντιθέτως, η ζήτηση για τα μέταλλα θα παραμείνει ισχυρή καθώς απαιτούνται για την κατασκευή προηγμένων τεχνολογικών προϊόντων.