μια λειτουργική και εμπορικά ελκυστική οδό μεταφοράς φυσικού αερίου από τον Νότο προς τον Βορρά.

Ο Κάθετος Διάδρομος, που συνδέει τις αγορές της Ελλάδας, της Βουλγαρίας, της Ρουμανίας και βορειότερα της Κεντρικής Ευρώπης, λειτουργεί ως στρατηγικός μοχλός μεταφοράς αερίου από τους ελληνικούς τερματικούς σταθμούς LNG προς τις αγορές των Βαλκανίων, ενισχύοντας τη διαφοροποίηση πηγών και συμβάλλοντας στη μείωση της εξάρτησης από τις ρωσικές ροές του ορυκτού καυσίμου.

Η δυνατότητα τροφοδοσίας του Διαδρόμου με επαρκείς ποσότητες LNG είναι κομβική για τη σταθερότητα των τιμών και την ασφάλεια εφοδιασμού στην ευρύτερη περιοχή.

Υπ’ αυτή την έννοια η επιτυχείς δημοπράτηση χωρητικότητας έρχεται σε μια ιδιαίτερα κομβική συγκυρία, καθώς ξεκινούν στην Ουάσιγκτον οι επαφές που θα έχει ο Έλληνας υπουργός Περιβάλλοντος και Ενέργειας, Σταύρος Παπασταύρου, με Αμερικανούς αξιωματούχους και παράγοντες της αμερικανικής ενεργειακής βιομηχανίας.

Σε αυτό το πλαίσιο, το ισχυρό εμπορικό σήμα που εξέπεμψε η αγορά, ενισχύει τη διαπραγματευτική θέση της ελληνικής πλευράς.

Καταλυτικό ρόλο στην ενεργοποίηση του Διαδρόμου παίζει το φορτίο της Atlantic Sea LNG Trade, ήτοι, της κοινοπραξίας AKTOR και ΔΕΠΑ.

Η εταιρεία εξασφάλισε την πρώτη συμφωνία προμήθειας αμερικανικού LNG προς την Ουκρανία, με παραλήπτη την Naftogaz.

Η πρώτη μεταφορά προγραμματίζεται για τον Μάρτιο, με το φορτίο να καταφθάνει στον τερματικό σταθμό της Ρεβυθούσας και στη συνέχεια να διοχετεύεται προς την πρώην σοβιετική δημοκρατία, μέσω του Κάθετου Διαδρόμου.

Η μέγιστη ποσότητα που μπορεί να παραδοθεί ενδέχεται να φτάσει μέχρι και τη μία τεραβατώρα (TWh), ανάλογα με τη διαθέσιμη χωρητικότητα στις χώρες απ’ όπου θα διέλθει ο Διάδρομος. Αυτή η ευελιξία επιτρέπει την προσαρμογή στις τεχνικές δυνατότητες των δικτύων και στις πραγματικές ανάγκες της ουκρανικής αγοράς.

Η επιτυχία των δημοπρασιών υπογραμμίζει ότι ο Κάθετος Διάδρομος μπορεί να εξελιχθεί στο νέο ενεργειακό πυλώνα της Ευρώπης, ιδίως καθώς η Ε.Ε. προετοιμάζεται να περάσει στη φάση της πλήρους απαγόρευσης των ρωσικών εισαγωγών φυσικού αερίου, έως τα τέλη του 2027.

Πρέπει να σημειώσουμε ότι στο τέλος του περασμένου έτους, η Ελλάδα υπέγραψε συμφωνία για την εισαγωγή 700 εκατ. κυβικών μέτρων αμερικανικού LNG ετησίως, στο πλαίσιο της πρώτης μακροπρόθεσμης συμφωνίας με τις Ηνωμένες Πολιτείες. Η συμφωνία εντάσσεται στη στρατηγική αντικατάστασης των ρωσικών προμηθειών και ενισχύει τη σταθερή ροή φορτίων προς τη Νοτιοανατολική και Κεντρική-Ανατολική Ευρώπη.

Όσον αφορά στην πλήρη απορρόφηση της χωρητικότητας στον Route-1, επιβεβαιώνει την εμπορική βιωσιμότητα του Διαδρόμου, ενισχύει τον ρόλο της Ελλάδας ως στρατηγικού ενεργειακού κόμβου, αναβαθμίζει τη γεωπολιτική της σημασία στην περιοχή και δημιουργεί ένα σταθερό πλαίσιο ενεργειακής ασφάλειας για την Ουκρανία και τις χώρες της Κεντρικής Ευρώπης

Η επιτυχία των χθεσινών δημοπρασιών δεν είναι απλώς ένα τεχνικό αποτέλεσμα σε επίπεδο αγοράς, αλλά συνιστά μια υπόμνηση ότι ο Κάθετος Διάδρομος λειτουργεί, έχει ζήτηση και μπορεί να αποτελέσει τον βασικό άξονα τροφοδοσίας της Ευρώπης μετά την πλήρη απομάκρυνση από την ρωσική ενέργεια.

Τα δεδομένα της αγοράς αερίου για τον Ιανουάριο

Τον πρώτο μήνα του 2026 οι τιμές των futures φυσικού αερίου στον ολλανδικό κόμβο αναφοράς, TTF, κινήθηκαν σε ένα περιβάλλον έντονης, αν και ελεγχόμενης ταλάντωσης, με την αγορά να επιχειρεί να ισορροπήσει ανάμεσα στις πιέσεις της χειμερινής ζήτησης και στη σημαντική διαθεσιμότητα φορτίων LNG.

Στο τέλος Δεκεμβρίου 2025 και στην του περασμένου μήνα, οι τιμές κυμαίνονταν μεταξύ 28 -29 ευρώ/MWh, ωστόσο στη συνέχεια κατέγραψαν απότομη άνοδο, καθώς μεταβλήθηκε το κλίμα της αγοράς. Την τρίτη εβδομάδα του Ιανουαρίου τα futures αερίου για παραδόσεις επόμενου μήνα, στο TTF, ενισχύθηκαν λόγω των προβλέψεων για ραγδαία πτώση της θερμοκρασίας, αλλά και χαμηλά επίπεδα αποθεμάτων στην Ευρώπη.

Πρόσθετες πιέσεις προήλθαν από τις διαταραχές στις εξαγωγές LNG από τις ΗΠΑ, τους γεωπολιτικούς κινδύνους, λόγω της έκρυθμης κατάστασης στο Ιράν, αλλά και τις προσδοκίες για αυξημένη ζήτηση στις αγορές της Ασίας, εξαιτίας του ψύχους.

Ενδεικτικά, στις 27 Ιανουαρίου, η τιμή του προθεσμιακού συμβολαίου στο TTF, προσέγγισε τα 41 ευρώ/MWh.

Το ψύχος ευνόησε ένα κύμα πρόσκαιρων ανατιμήσεων, ωστόσο οι σταθερές εισροές LNG, κυρίως από τις Ηνωμένες Πολιτείες, απέτρεψαν μια πιο ραγδαία άνοδο των τιμών.

Ακόμη, στις 16 Ιανουαρίου οι ευρωπαϊκές εγκαταστάσεις αποθήκευσης ήταν γεμάτες κατά 50,82% (έναντι 62,57% την ίδια ημερομηνία το 2025), ενώ στις 20 Ιανουαρίου αυτό το ποσοστό υποχώρησε στο 49,12%.

Παράλληλα, ο μέσος εποχικός όρος πενταετίας διαμορφώνεται περί το 67%. Οι σημαντικές εκροές έχουν στρέψει την προσοχή στους κινδύνους που ενδέχεται να ανακύψουν κατά την αναπλήρωση αποθεμάτων το προσεχές καλοκαίρι, όπως επισημαίνουν αναλυτές του Bloomberg.

Σημειώνουμε ότι η Ευρώπη έχει απωλέσει σημαντικό μέρος της ευελιξίας της, με τις αποθήκες και την προμήθεια LNG από τη διεθνή αγορά να αποτελούν την βασική γραμμή άμυνας σε μελλοντικές διαταράξεις της προσφοράς.

Ωστόσο, η στρατηγική αναπλήρωσης των αποθηκών θα εξαρτηθεί σε μεγάλο βαθμό από το εάν τα θερινά συμβόλαια αερίου θα είναι φθηνότερα από εκείνα του επόμενου χειμώνα.

Σε αυτό το πλαίσιο αποκτά ιδιαίτερη σημασία για τη ΝΑ Ευρώπη και τον Κάθετο Διάδρομο Φυσικού Αερίου η σταθερότητα των ροών LNG και η επάρκεια αποθεμάτων.

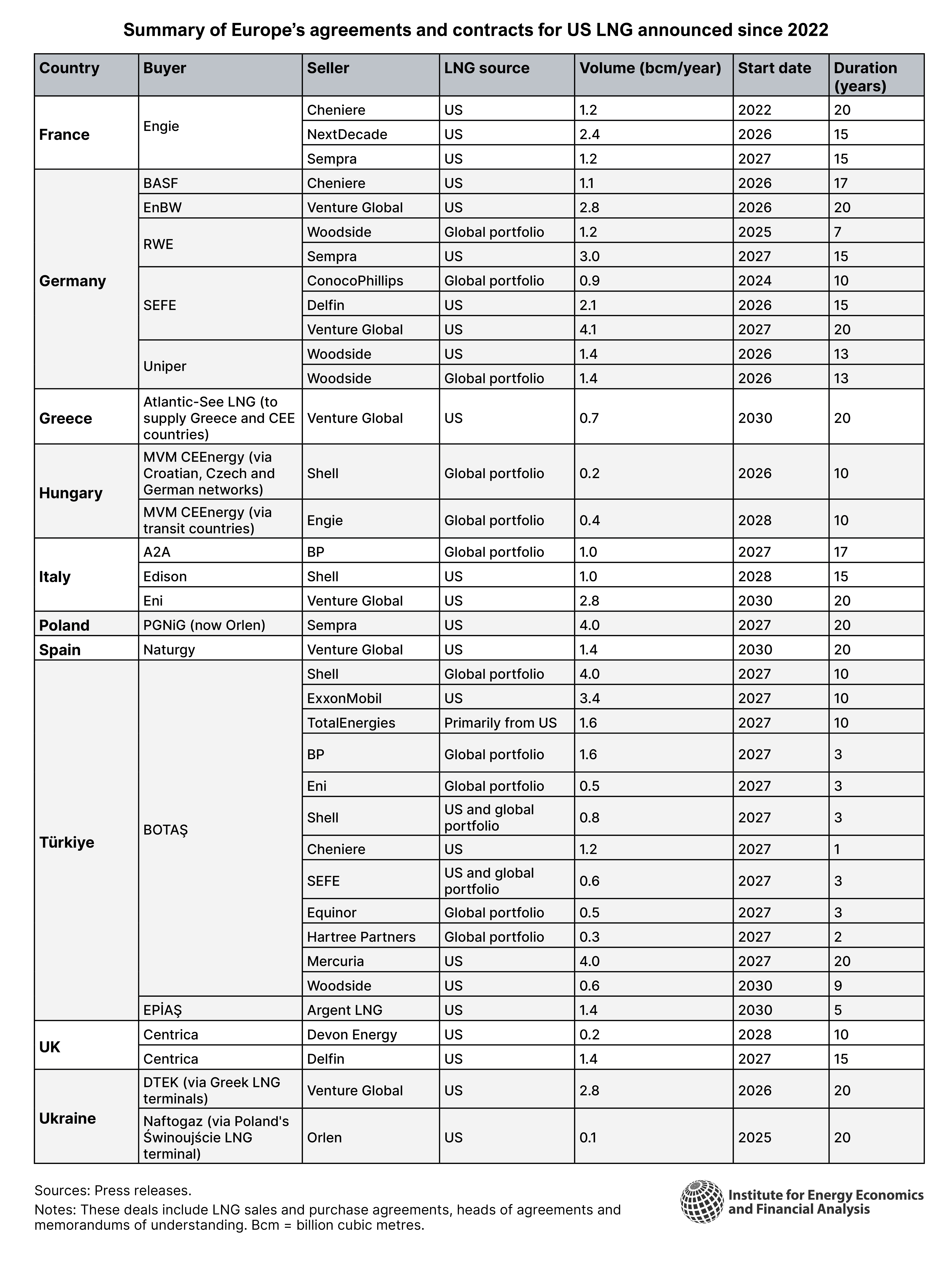

Ωστόσο, μελέτη του Institute for Energy Economics and Financial Analysis (IEEFA) προειδοποιεί ότι ο δραστικός περιορισμός των εισαγωγών ρωσικού αερίου, απειλεί να καταστήσει την Ε.Ε. υπερβολικά εξαρτημένη, αυτή τη φορά από το αμερικανικό LNG.

Είναι χαρακτηριστικό αυτού του ισχυρισμού, ότι οι προμήθειες αμερικανικού υγροποιημένου αερίου προς την Ε.Ε. αυξήθηκαν από 21 bcm, το 2021, σε περίπου 81 bcm το 2025.

Τούτου γραφέντος σημαίνει ότι το 57% των εισαγωγών LNG της Ένωσης, το περασμένο έτος προήλθε από τις Ηνωμένες Πολιτείες, ενώ έως το 2030 αυτό το ποσοστό είναι πιθανό να ανέλθει στο 75%-80%.

Σύμφωνα με την ίδια μελέτη, η υπερβολική εξάρτηση από το αμερικανικό LNG έρχεται σε αντίθεση με το ευρωπαϊκό REPowerEU, που στοχεύει στην ενίσχυση της ενεργειακής ασφάλειας των «27», μέσω της διαφοροποίησης των προμηθευτών, της μείωσης της ζήτησης και της αύξησης της διαθεσιμότητας ενέργειας.