ενώ στα μερίδια καυσίμου στο ενεργειακό μείγμα, ο ΑΠΕ κυριαρχούν με 62,7%, και αφήνουν πολύ πίσω το φυσικό αέριο, με μόλις 27,6%.

Στα υπόλοιπα καύσιμα, ο εισαγωγές συμμετέχουν με 3,6%, τα μεγάλα υδροηλεκτρικά με 2,6%, ενώ ο λιγνίτης απουσιάζει πλήρως. Τέλος, οι εξαγωγές ανήλθαν στις 18,372 MWh και οι εισαγωγές στις 5,455 MWh.

Η ευρωπαϊκή αγορά ηλεκτρισμού τον Σεπτέμβριο

Οι τιμές της ηλεκτρικής ενέργειας στην Ευρώπη κινήθηκαν ανοδικά και με εντονότερες διακυμάνσεις τον Σεπτέμβριο, υπό την επίδραση της μειωμένης παραγωγής από ΑΠΕ, της αυξημένης ζήτησης λόγω μεταβλητών καιρικών συνθηκών, καθώς και των υψηλότερων τιμών φυσικού αερίου και δικαιωμάτων εκπομπών CO₂.

Στη ΝΑ Ευρώπη, οι χονδρικές τιμές ηλεκτρικής ενέργειας διατηρήθηκαν σε υψηλά επίπεδα στο μεγαλύτερο μέρος του μήνα, κυμαινόμενες συχνά μεταξύ 90-110 €/MWh. Η αρχική ήπια αποκλιμάκωση, χάρη στην αυξημένη ηλιακή παραγωγή, ανατράπηκε καθώς η παραγωγή από ΑΠΕ επανήλθε σε χαμηλότερα επίπεδα.

Η Ιταλία κατέγραψε την υψηλότερη μέση τιμή στα 109,08 €/MWh, λόγω της διαρκούς εξάρτησης από το φυσικό αέριο, ενώ ακολούθησε η Ουγγαρία με 101,93 €/MWh. Αντίθετα, η Τουρκία (56,50 €/MWh) και η Ελλάδα (92,77 €/MWh) αναδείχθηκαν ως οι φθηνότερες αγορές της περιοχής.

Όλες οι χώρες της περιοχής κατέγραψαν μηνιαία άνοδο τιμών, με εξαίρεση την Τουρκία, η οποία εμφάνισε πτώση. Η Ελλάδα και η Ουγγαρία κατέγραψαν τις υψηλότερες ποσοστιαίες αυξήσεις (+26,82% και +26,81% αντίστοιχα), ενώ ακολούθησαν Ρουμανία (+23,97%) και Βουλγαρία (+23,64%).

Εν τω μεταξύ, η ζήτηση ηλεκτρικής ενέργειας σημείωσε ήπια άνοδο στις περισσότερες χώρες της ΝΑ Ευρώπης. Η Ιταλία είχε τη μεγαλύτερη αύξηση (+17,82%), ενώ στην Ουγγαρία η κατανάλωση ενισχύθηκε κατά 17,67%.

Αντίθετα, Ελλάδα και Ρουμανία είδαν μείωση (-5,97% και -4,14% αντίστοιχα), γεγονός που συνδέεται με την ασθενέστερη εγχώρια κατανάλωση και τις πιο σταθερές καιρικές συνθήκες.

Ακόμη, η παραγωγή από ΑΠΕ μειώθηκε στις περισσότερες αγορές της περιοχής, με την Ουγγαρία (-31%) και την Κροατία (-24,71%) να εμφανίζουν τη μεγαλύτερη υποχώρηση. Εξαιρέσεις αποτέλεσαν η Ιταλία (+57,21%) και η Σερβία (+18,53%).

Η υδροηλεκτρική παραγωγή υποχώρησε ήπια σε όλες τις αγορές, λόγω των περιορισμένων βροχοπτώσεων. Παράλληλα, οι διασυνοριακές ροές προσαρμόστηκαν στις αυξημένες εγχώριες ΑΠΕ σε Ελλάδα και Ιταλία, οδηγώντας σε μείωση των καθαρών εισαγωγών στην περιοχή και σε μεγαλύτερη ισορροπία μεταξύ προσφοράς και ζήτησης.

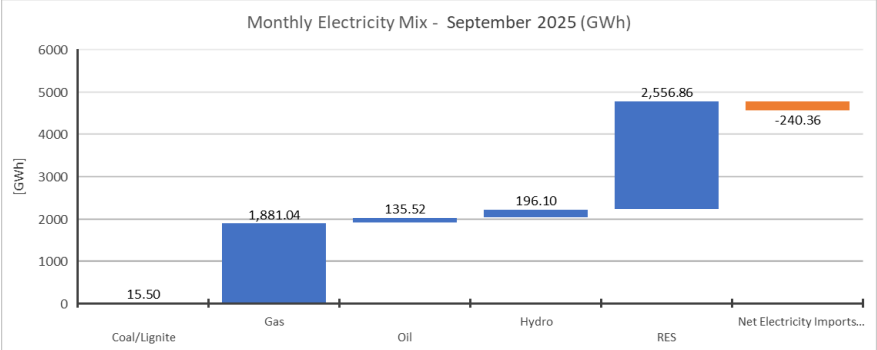

(Διάγραμμα μηνιαίου μείγματος καυσίμων στην ηλεκτροπαραγωγή για τον μήνα Σεπτέμβριο 2025. Πηγή: ΙΕΝΕ)

Η ελληνική αγορά ηλεκτρικής ενέργειας

Στην Ελλάδα, η μέση χονδρική τιμή επανήλθε στα 92,77 €/MWh, ήτοι, αυξημένη κατά 26,82% σε σχέση με τον Αύγουστο, αλλά μειωμένη κατά 17,43% σε ετήσια βάση. Η άνοδος αποδίδεται κυρίως στη μείωση της ηλιακής και αιολικής παραγωγής στο μέσο του μήνα. Οι τιμές παρέμειναν κάτω από τα 100 €/MWh για συναπτές 19 ημέρες!

Η συνολική ζήτηση κινήθηκε πτωτικά σε σχέση με τον Ιούνιο 2025, ενώ οι συναλλαγές στο Χρηματιστήριο Ενέργειας μειώθηκαν κατά 5,86% σε μηνιαία βάση και κατά 12,06% σε ετήσια.

Ακόμη, το ενεργειακό μείγμα τον περασμένο μήνα διαμορφώθηκε ως εξής:

· Ανανεώσιμες Πηγές Ενέργειας: 53,43%

· Φυσικό αέριο: 39,31%

· Υδροηλεκτρική ενέργεια: 4,10%

· Πετρέλαιο: 2,83%

· Λιγνίτης: 0,32%

Η παραγωγή από ΑΠΕ παρέμεινε σχεδόν αμετάβλητη (-0,98% από τον Ιούνιο), με τη μέση ημερήσια παραγωγή να ανέρχεται σε 82 GWh, κυρίως λόγω της ισχυρότερης ηλιακής παραγωγής. Ωστόσο, η αντίστοιχη υδροηλεκτρική έπεσε κατακόρυφα (-20,18%), στις 196,84 GWh, λόγω των λιγοστών βροχοπτώσεων.

Τέλος, η λιγνιτική παραγωγή κατέρρευσε (-73,02%), ενώ και η αντίστοιχη από φυσικό αέριο μειώθηκε κατά -6,57%. Επίσης, η Ελλάδα υπήρξε καθαρά εξαγωγική χώρα, με 240,36 GWh, με τη μεγαλύτερη ποσότητα των εξαγωγών ηλεκτρικής ενέργειας να κατευθύνεται προς την Βόρεια Μακεδονία (116,79 GWh).

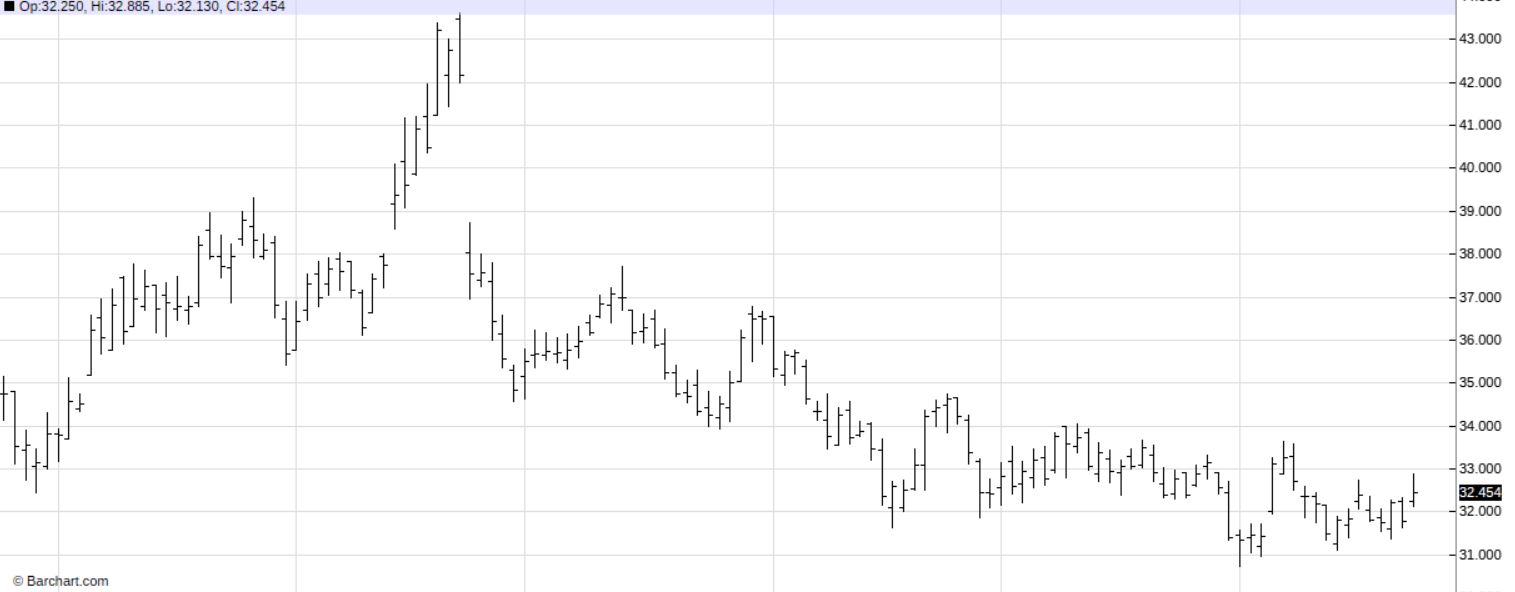

(Διακύμανση τιμών φυσικού αερίου στην πλατφόρμα, TTF, τελευταίων έξι μηνών. Πηγή: Barchart.com)

Η εικόνα στα commodities

Αλλαγή προσήμου καταγράφεται στην αγορά φυσικού αερίου. Η σταθερότητα των τελευταίων ημερών ανέστρεψε με αποτέλεσμα η τιμή του προθεσμιακού συμβολαίου φυσικού αερίου στο TTF, για παραδόσεις Νοεμβρίου να ενισχυθεί κατά +2,16%, στα 32,454 ευρώ/MWh, με την αντίστοιχη τιμή των futures για παραδόσεις Δεκεμβρίου 2025, να διολισθαίνει στην περιοχή των 32,714 ευρώ/MWh.

Συνεχίζεται επίσης το άλμα των τιμών του πετρελαίου που εκκίνησε την Τετάρτη. Η τιμή του προθεσμιακού συμβολαίου του Brent, του διεθνούς benchmark, για παραδόσεις επόμενου μήνα, ενισχύθηκε χθες κατά +5,43%, στα 65,99 δολάρια ανά βαρέλι, από 62, 71 δολάρια ανά βαρέλι στο μέσον των χθεσινών συνεδριάσεων και από 60,97 δολάρια ανά βαρέλι το περασμένο Σάββατο), ενώ στην αντίπερα όχθη του Ατλαντικού, η τιμή της αμερικανικής ποικιλίας αργού, WTI, διόρθωσε οριακά κατά -0,21%, στα 61,66 δολάρια ανά βαρέλι, όταν διαπραγματευόταν στα 58,70 δολάρια ανά βαρέλι νωρίτερα χθες Πέμπτη, 23 Οκτωβρίου.

Τέλος, στην εγχώρια αγορά υγρών καυσίμων, η μέση τιμή της αμόλυβδης 95 οκτανίων στην αντλία της Νομαρχίας Αθηνών, που λαμβάνεται ως σημείο αναφοράς, καταγράφει σήμερα, Παρασκευή, 24 του μήνα, ελαφρά άνοδο στο 1,699 ευρώ ανά λίτρο, από 1,730 ευρώ ανά λίτρο λίγα 24ωρα νωρίτερα, ενώ στα πρατήρια του Νομού Θεσσαλονίκης ο ίδιος τύπος βενζίνης θα διατίθεται προς 1,698 ευρώ ανά λίτρο.

Η Πανελλήνια Ομοσπονδία Πρατηριούχων Εμπόρων Καυσίμων (ΠΟΠΕΚ) προβλέπει για αύριο Πέμπτη, 23 Οκτωβρίου, περαιτέρω μικρή πτώση στις χονδρικές τιμές διυλιστηρίου για όλους τους τύπους των βενζινών, και του υγραερίου κίνησης, αλλά σταθεροποίηση των τιμών του πετρελαίου κίνησης.