Η χάραξη μιας τόσο αποφασιστικής πολιτικής σχετικά με τη χρήση του ρωσικού αερίου από αγωγούς φαίνεται πρόωρη σε αυτό το στάδιο, δεδομένου του πόσο μεγάλο πλεονέκτημα θα μπορούσε να αποκομιστεί από τη διαχείρισή της.

Η αυξανόμενη επιρροή της ΕΕ πηγάζει από μια μοναδική θέση: θα μπορούσε να προκαλέσει μια τεράστια διακύμανση στην προσφορά ρωσικού φυσικού αερίου μέσω αγωγών, της τάξης των 100-125 δισεκατομμυρίων κυβικών μέτρων ετησίως (bcm/yr). Αποφασίζοντας πόσο από αυτό το φυσικό αέριο θα επιτρέψει να επιστρέψει στην αγορά της, η ΕΕ μπορεί να λειτουργήσει όπως ο OPEC της δεκαετίας του 1970, με τη δύναμη να αυξήσει ή να μειώσει σημαντικά τις παγκόσμιες τιμές του φυσικού αερίου. Ενώ η ΕΕ υιοθετεί σκληρή στάση όσον αφορά την επανέναρξη λειτουργίας του Nord Stream, υπάρχουν και άλλες επιλογές που μπορούν να προσφέρουν στην ΕΕ την ευελιξία εφοδιασμού που κάθε αγοραστής θα επιθυμούσε.

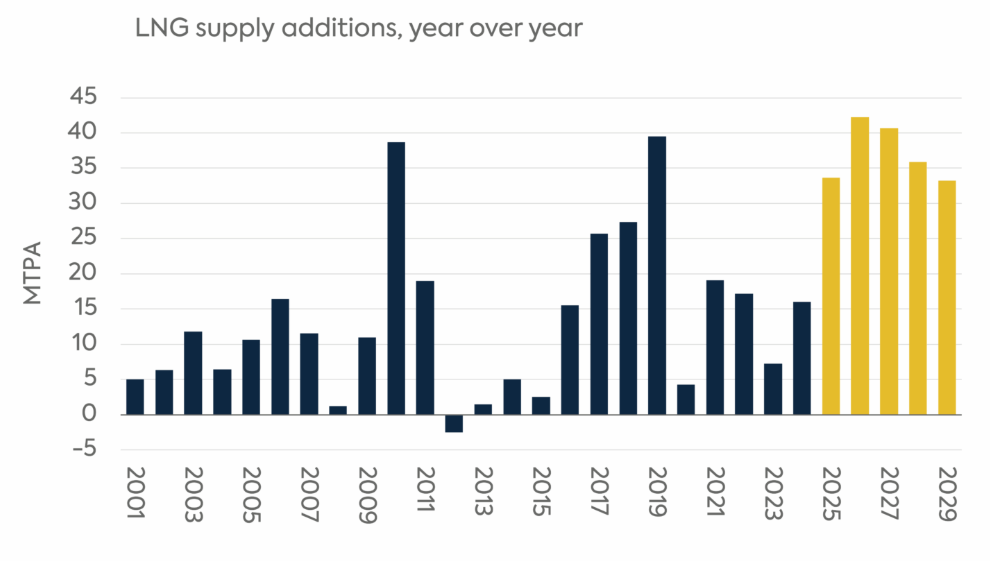

Η αγοραστική δύναμη της ΕΕ είναι τεράστια και αυξάνεται, κυρίως επειδή οι παγκόσμιες επενδύσεις σε φυσικό αέριο μετά την εισβολή της Ρωσίας στην Ουκρανία το 2022 βασίστηκαν στην υπόθεση ότι οι εξαγωγές φυσικού αερίου μέσω αγωγών από τη Ρωσία θα σταματήσουν τελικά μόνιμα. Αυτή η υπόθεση, που είναι κεντρική σε πολιτικές όπως η REPowerEU που στοχεύουν στη μείωση της εξάρτησης από τα ορυκτά καύσιμα της Ρωσίας, ενθάρρυνε τη βιομηχανία ΥΦΑ να εγκρίνει μια ιστορική σειρά νέων έργων. Μέχρι το 2030 αναμένεται μια άνευ προηγουμένου αύξηση της παγκόσμιας δυναμικότητας LNG κατά 40 %.

Περίπου το 40 % αυτής της νέας δυναμικότητας είχε ήδη φτάσει σε τελική επενδυτική απόφαση (FID) πριν από την εισβολή, αλλά το υπόλοιπο έλαβε μια ώθηση οικονομικής εμπιστοσύνης λόγω της απώλειας του ρωσικού φυσικού αερίου. Αυτή η αύξηση των FID για νέα δυναμικότητα υγροποίησης μπορεί να δημιουργήσει μια κατάσταση όπου η νέα προσφορά θα ξεπεράσει τα σήματα της ζήτησης της αγοράς. Παρά το γεγονός αυτό και την πιθανότητα να χάσει έδαφος από εναλλακτικές λύσεις χαμηλότερου κόστους, όπως οι ΑΠΕ και ο άνθρακας, η βιομηχανία δεν φαίνεται να σταματά για να εκτιμήσει πότε θα κορυφωθεί η ζήτηση LNG, αλλά αντίθετα προχωράει στην κατασκευή ακόμη περισσότερων εγκαταστάσεων. Με βάση τις τριμηνιαίες εκθέσεις διαφόρων εταιρειών για το πρώτο εξάμηνο του 2025, εκτιμάται ότι τουλάχιστον 75 εκατομμύρια μετρικοί τόνοι ετησίως (MTPA) ΥΦΑ θα φτάσουν σε κατάσταση FID μόνο φέτος, με ημερομηνίες έναρξης λειτουργίας αυτών των έργων που κυμαίνονται από το 2030 έως το 2036.

Η νέα δυναμικότητα προμήθειας LNG ανά έτος. Πηγή: Columbia CGEP.

Ενώ η βιομηχανία ΥΦΑ επεκτείνεται επιθετικά, η Ρωσία εξακολουθεί να διαθέτει τη μεγαλύτερη πηγή εφεδρικής παραγωγικής ικανότητας στον κόσμο, έχοντας μειώσει τις εξαγωγές μέσω αγωγών προς τις χώρες της ΕΕ κατά σχεδόν 90% από την έναρξη του πολέμου. Η επανεισαγωγή 100-125 δισεκατομμυρίων κυβικών μέτρων (bcm) αερίου μέσω αγωγών ετησίως θα ήταν εξαιρετικά αποσταθεροποιητική, πλημμυρίζοντας την ευρωπαϊκή αγορά, όπου η ζήτηση αερίου έχει μειωθεί κατά 20% από το 2021 και κατά 27% από το 2004.

Η πιο ακριβή προμήθεια φυσικού αερίου στον κόσμο, δηλαδή το LNG, ανταγωνίζεται πλέον για τον ίδιο χώρο στην αγορά με μία από τις φθηνότερες προμήθειες στον κόσμο, δηλαδή το ρωσικό αέριο μέσω αγωγών. Παρά το γεγονός ότι η παραγωγή του είναι φθηνή, μέρος του ρωσικού αερίου μέσω αγωγών πωλείται σε ευρωπαίους αγοραστές σε τιμές spot για τουλάχιστον μια δεκαετία. Η απόφαση της ΕΕ σχετικά με το ρωσικό φυσικό αέριο θα μπορούσε να καθορίσει εάν οι παγκόσμιες αγορές φυσικού αερίου θα πλημμυρίσουν ή όχι και, ως εκ τούτου, εάν οι τιμές spot στην Ευρώπη και την Ασία θα παραμείνουν στα 9 δολάρια/εκατομμύριο βρετανικές θερμικές μονάδες ή θα πέσουν στα 4 δολάρια για παρατεταμένες περιόδους. Αυτό, με τη σειρά του, θα επηρεάσει άμεσα το εάν οι εγκαταστάσεις εξαγωγής ΥΦΑ των ΗΠΑ θα λειτουργούν με 90% αξιοποίηση της παραγωγικής τους ικανότητας ή θα αναγκαστούν να μειωθούν στο 50%, όπως εκτιμούν ορισμένες αναλύσεις, καθώς η αγορά θα εξισορροπηθεί με βάση τις εξαγωγές ΥΦΑ των ΗΠΑ.

Είτε ως ενιαία κοινότητα, είτε ως κράτη-μέλη, η ΕΕ είναι σε θέση να αξιοποιήσει αυτό το πλεονέκτημα ενεργά, διαχειριζόμενη τις ροές ρωσικού φυσικού αερίου σε βραχυπρόθεσμη βάση, ή παθητικά, με μια προσέγγιση «όλα ή τίποτα». Ένα πιο πιθανό αποτέλεσμα είναι μια πολιτική που περιορίζει την εξάρτηση από τις ρωσικές εισαγωγές, αλλά επιτρέπει ευελιξία για τη διαχείριση των κλυδωνισμών της αγοράς, όπως οι χαμηλότερες από το κανονικό θερμοκρασίες ή η διακοπή της προμήθειας ΥΦΑ. Η ΕΕ θα μπορούσε ακόμη και να εκμεταλλευτεί αυτή τη θέση, επιτρέποντας ίσως μια πιο φιλελεύθερη πολιτική εισαγωγών σε ένα μεταπολεμικό σενάριο, προκειμένου να συμβάλει στη χρηματοδότηση της ανασυγκρότησης της Ουκρανίας.

Αυτή η ικανότητα να επηρεάζει ενεργά τις παγκόσμιες ισορροπίες φυσικού αερίου θα μπορούσε να ανταγωνιστεί εκείνη των κρατικών κολοσσών όπως η QatarEnergy, η οποία, παρά τη δική της μαζική επέκταση, ιστορικά προτιμούσε τη σταθερότητα των μακροπρόθεσμων συμβολαίων και δεν αναλάμβανε ενεργό ρόλο στην αγορά spot. Η Ρωσία, φυσικά, δεν είναι παθητικός παράγοντας. Ωστόσο, η ανάγκη της για πολιτική επιρροή, έσοδα και περιορισμένες εναλλακτικές εξαγωγικές αγορές —δηλαδή η εξάρτηση από την Κίνα ή η χρηματοδότηση δαπανηρών νέων έργων ΥΦΑ— περιορίζει την επιρροή της έναντι μιας ισχυρής ΕΕ.

Οι συνέπειες των επιλογών της ΕΕ είναι ευρείες. Το φθηνότερο και πιο άφθονο φυσικό αέριο θα μπορούσε να επιβραδύνει την υιοθέτηση των ΑΠΕ και να αλλάξει την πορεία της ενεργειακής μετάβασης. Παραδόξως, τοποθετώντας τον εαυτό της σε θέση να ελέγχει τη ροή του ρωσικού φυσικού αερίου μέσω αγωγών, η ΕΕ αποκτά επίσης κάποιο έλεγχο επί της κερδοφορίας και της λειτουργικής ικανότητας της αναπτυσσόμενης αμερικανικής βιομηχανίας εξαγωγής ΥΦΑ, η οποία θα αναγκαστεί να εξισορροπήσει την παγκόσμια αγορά έως ότου υπάρξει ανταπόκριση στη ζήτηση σε αγορές όπως η Νοτιοανατολική Ασία.

Το αν μια τέτοια ανταπόκριση της ζήτησης θα είναι βιώσιμη όταν οι τιμές αυξηθούν ξανά θα είναι ένας άλλος βασικός παράγοντας ισορροπίας στο μέλλον. Με τη μείωση της ζήτησης φυσικού αερίου στην ΕΕ και την εποχική αποθηκευτική της ικανότητα να ανταγωνίζεται αυτή των ΗΠΑ, οι αναδυόμενες πολιτικές αποφάσεις που θα επηρεάσουν την ποσότητα φυσικού αερίου που θα χρειαστεί η ήπειρος και από πού θα το αγοράσει σηματοδοτούν μια σημαντική αλλαγή στη σχέση της με την παγκόσμια αγορά φυσικού αερίου.