Σύμφωνα με στοιχεία του Ευρωπαϊκού Συμβουλίου η Ευρωπαϊκή Ένωση εξαρτάται σήμερα 100% από την Κίνα σε βαριές σπάνιες γαίες και σε ποσοστό 98% από την Τουρκία σε βόριο. Το 2023, η Ε.Ε. κατέγραψε 34 κρίσιμες για την οικονομία της πρώτες ύλες, ενώ τον Μάρτιο του 2024 θέσπισε σχετικό ευρωπαϊκό κανονισμό που αποσκοπεί στη διασφάλιση της αυτάρκειάς της, με πρώτο στόχο, έως το 2030, τουλάχιστον το 10% της ετήσιας κατανάλωσης κρίσιμων πρώτων υλών της Ένωσης να προέρχεται από ενδογενή εξόρυξη.

Όσον αφορά στην Ελλάδα, το υπέδαφος της χώρας μας, ειδικότερα στο βόρειο τμήμα της είναι πλούσιο σε κρίσιμες πρώτες ύλες που είναι απαραίτητες σε διάφορους τομείς, όπως είναι η βιομηχανία, η τεχνολογία και η υγειονομική περίθαλψη. Σήμερα στην Ελλάδα εξορύσσονται για 5+1 κρίσιμα ορυκτά, συμπεριλαμβανομένου βωξίτη, νικελίου, κοβαλτίου, γαλλίου, χαλκού και μαγνησίτη.

Η στρατηγική στροφή στην παραγωγή τους μπορεί να δημιουργήσει ένα νέο μοντέλο οικονομικής ανάπτυξης που θα μπορούσε να αναγορεύσει, προσεχώς, την Ελλάδα σε κυρίαρχη δύναμη σε ζητήματα τεχνολογικών εξελίξεων, όπως η τεχνητή νοημοσύνη, όπως έχει δηλώσει πρόσφατα και ο πρόεδρος του Συνδέσμου Μεταλλευτικών Επιχειρήσεων, Κωνσταντίνος Γιαζιτζόγλου.

Ο Διεθνής Οργανισμός Ενέργειας δημοσίευσε πρόσφατα νέα έκθεση με στοιχεία και αναλύσεις σχετικά με την προσφορά, τη ζήτηση και τις επενδύσεις για σπάνιες γαίες. Ως πρώτο συμπέρασμα στην έκθεση, αναφέρεται ότι οι σημερινές αγορές κρίσιμων ορυκτών μοιάζουν καλά εφοδιασμένες, με τις τιμές να διαμορφώνονται σε πολύ χαμηλότερα επίπεδα από το ρεκόρ που καταγράφηκε το 2021 και το 2022.

Εν τούτοις, ο ΙΕΑ δεν παραλείπει να τονίσει ότι ο συνδυασμός της ολοένα και πιο αυξανόμενης συγκέντρωσης προσφοράς σε λίγες χώρες και της εξάπλωσης των περιορισμών στις εξαγωγές, αυξάνει τον κίνδυνο διαταραχών στις αγορές.

Το Global Critical Minerals Outlook 2025 την προσφορά, τη ζήτηση, τις επενδύσεις και άλλα για βασικά ορυκτά που σχετίζονται με την ενέργεια, συμπεριλαμβανομένου του χαλκού, του λιθίου, του νικελίου, του κοβαλτίου, του γραφίτη και των σπάνιων γαιών.

Το energia.gr παραθέτει τα κυριότερα αποσπάσματα από το Executive summary της έκθεσης του Διεθνούς Οργανισμού.

Η έκθεση διαπιστώνει ότι κύριο χαρακτηριστικό των αγορών κρίσιμων ορυκτών είναι η υπερσυγκέντρωση, ιδιαίτερα όσον αφορά στη διύλιση και την επεξεργασία.

Το μέσο μερίδιο αγοράς των 3 κορυφαίων χωρών διύλισης αυξήθηκε στο 86% το 2024 από περίπου 82% το 2020, με σχεδόν όλη την αύξηση της προσφοράς να προέρχεται από τον μοναδικό κορυφαίο προμηθευτή: την Ινδονησία για το νικέλιο και την Κίνα για όλα τα άλλα ορυκτά.

Η ζήτηση για βασικά ενεργειακά ορυκτά συνέχισε να αυξάνεται έντονα το 2024. Η ζήτηση λιθίου αυξήθηκε κατά σχεδόν 30%, υπερβαίνοντας σημαντικά τον ετήσιο ρυθμό ανάπτυξης 10% που παρατηρήθηκε τη δεκαετία του 2010.

Η ζήτηση για νικέλιο, κοβάλτιο, γραφίτη και σπάνιες γαίες αυξήθηκε κατά 6-8% το 2024. Αυτή η αύξηση οφείλεται σε μεγάλο βαθμό σε ενεργειακές εφαρμογές όπως τα ηλεκτρικά οχήματα, η αποθήκευση μπαταριών, οι ανανεώσιμες πηγές ενέργειας και τα δίκτυα δικτύου.

Στην περίπτωση του χαλκού, η ταχεία επέκταση των επενδύσεων σε δίκτυα στην Κίνα ήταν ο μεγαλύτερος παράγοντας που συνέβαλε στην αύξηση της ζήτησης τα τελευταία δύο χρόνια. Για τα μέταλλα μπαταριών όπως το λίθιο, το νικέλιο, το κοβάλτιο και ο γραφίτης, ο ενεργειακός τομέας αντιπροσώπευε το 85% της συνολικής αύξησης της ζήτησης κατά την ίδια περίοδο.

Παρά αυτή την ταχεία αύξηση της ζήτησης, οι σημαντικές αυξήσεις της προσφοράς - με επικεφαλής την Κίνα, την Ινδονησία και τη Λαϊκή Δημοκρατία του Κονγκό - άσκησαν καθοδική πίεση στις τιμές, ιδίως για τα μέταλλα μπαταριών. Η ταχεία αύξηση της παραγωγής μετάλλων μπαταριών ανέδειξε την ικανότητα του τομέα να αυξήσει τη νέα προσφορά πιο γρήγορα από ό,τι για τα παραδοσιακά μέταλλα όπως ο χαλκός και ο ψευδάργυρος.

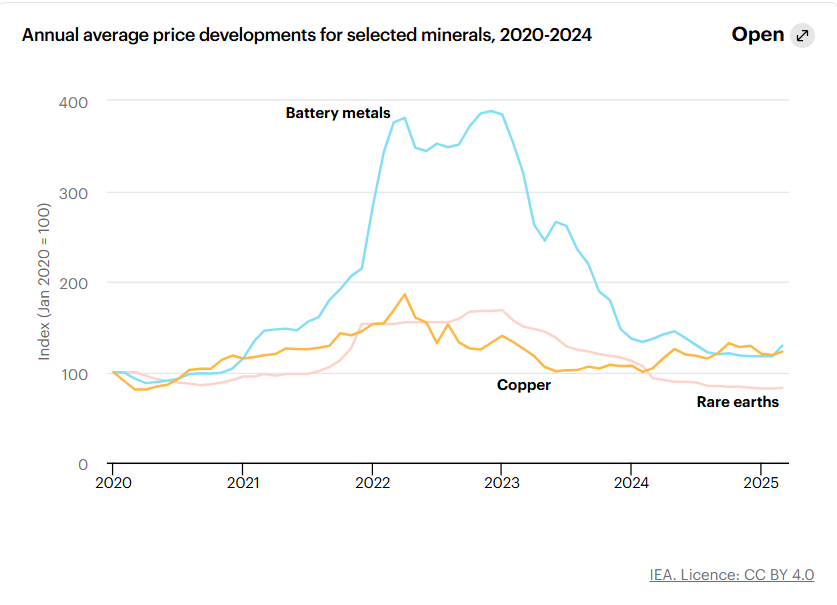

Από το 2020, η αύξηση της προσφοράς μετάλλων μπαταριών είναι διπλάσια από τον ρυθμό που παρατηρήθηκε στα τέλη της δεκαετίας του 2010. Ως αποτέλεσμα, μετά τις απότομες αυξήσεις τιμών του 2021 και του 2022, οι τιμές των βασικών ενεργειακών ορυκτών συνέχισαν να μειώνονται, επιστρέφοντας στα επίπεδα πριν από την πανδημία. Οι τιμές του λιθίου, οι οποίες είχαν οκταπλασιαστεί κατά την περίοδο 2021-22, μειώθηκαν κατά πάνω από 80% από το 2023. Οι τιμές του γραφίτη, του κοβαλτίου και του νικελίου μειώθηκαν επίσης κατά 10 έως 20% το 2024.

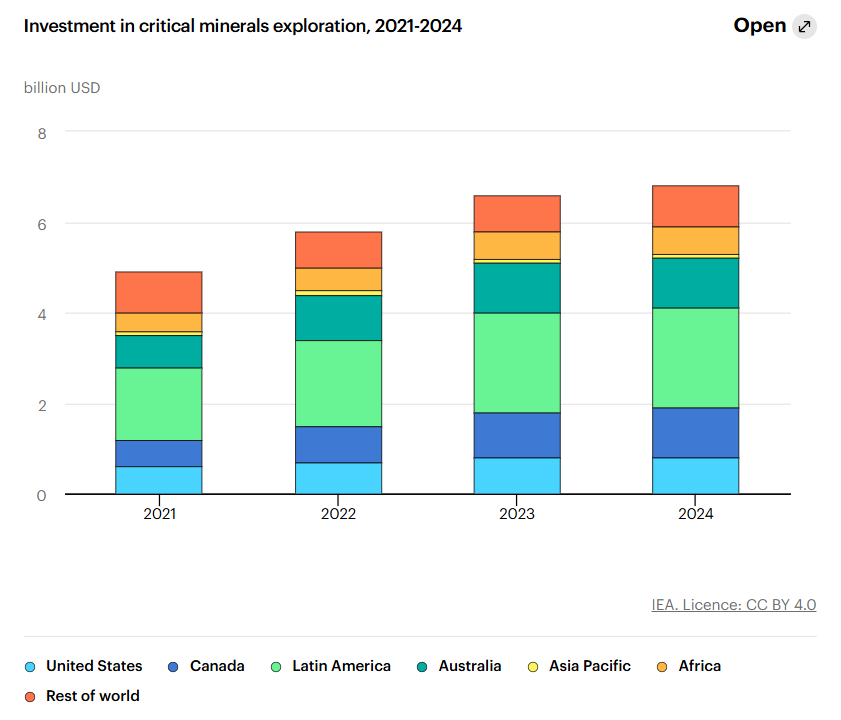

Παρά τις προσδοκίες για μελλοντική αύξηση της ζήτησης, οι επενδύσεις μοιάζουν να υποχωρούν. Η επενδυτική δυναμική στην ανάπτυξη κρίσιμων ορυκτών εξασθένησε το 2024, με τις δαπάνες να αυξάνονται μόλις κατά 5%, από 14% το 2023. Αν δε λάβουμε υπόψη το προσαρμοσμένο για τον πληθωρισμό κόστος, η πραγματική αύξηση των επενδύσεων ήταν μόλις 2%. Η δραστηριότητα εξερεύνησης σταθεροποιήθηκε το 2024, σηματοδοτώντας μια παύση στην ανοδική τάση που παρατηρείται από το 2020.

Ενώ οι δαπάνες εξερεύνησης συνέχισαν να αυξάνονται για το λίθιο, το ουράνιο και τον χαλκό, μειώθηκαν σημαντικά για το νικέλιο, το κοβάλτιο και τον ψευδάργυρο. Η χρηματοδότηση σε αρχικά στάδια της επένδυσης δείχνει επίσης σημεία επιβράδυνσης. Οι σημερινές χαμηλές τιμές των ορυκτών δεν παρέχουν το σήμα για επενδύσεις και τα έργα που αφορούν νεοεισερχόμενους έχουν επηρεαστεί περισσότερο από την αβεβαιότητα.

Η διαφοροποίηση είναι η λέξη-κλειδί για την ενεργειακή ασφάλεια, αλλά ο κόσμος των κρίσιμων ορυκτών έχει κινηθεί προς την αντίθετη κατεύθυνση τα τελευταία χρόνια, ιδίως στον τομέα της διύλισης και της επεξεργασίας. Μεταξύ 2020 και 2024, η αύξηση της παραγωγής εξευγενισμένων υλικών επικεντρώθηκε σε μεγάλο βαθμό στους κορυφαίους προμηθευτές. Ως αποτέλεσμα, η γεωγραφική συγκέντρωση της διύλισης έχει αυξηθεί σε σχεδόν όλα τα κρίσιμα ορυκτά, ιδίως για το νικέλιο και το κοβάλτιο. Το μέσο μερίδιο αγοράς των τριών κορυφαίων χωρών διύλισης βασικών ενεργειακών ορυκτών αυξήθηκε από περίπου 82% το 2020 σε 86% το 2024, καθώς περίπου το 90% της αύξησης της προσφοράς προήλθε μόνο από τον κορυφαίο μεμονωμένο προμηθευτή: την Ινδονησία για το νικέλιο και την Κίνα για το κοβάλτιο, τον γραφίτη και τις σπάνιες γαίες.

Η πιο πρόσφατη αύξηση της εξορυκτικής παραγωγής προήλθε από καθιερωμένους παραγωγούς όπως η Λαϊκή Δημοκρατία του Κονγκό (ΛΔΚ) για το κοβάλτιο, η Ινδονησία για το νικέλιο και η Κίνα για τον γραφίτη και τις σπάνιες γαίες. Ως αποτέλεσμα, το μέσο μερίδιο αγοράς των τριών κορυφαίων χωρών εξόρυξης για βασικά ενεργειακά ορυκτά αυξήθηκε από 73% το 2020 σε 77% το 2024. Το λίθιο ήταν μια αξιοσημείωτη εξαίρεση, με ένα μεγάλο μέρος της αύξησης της προσφοράς να προέρχεται από αναδυόμενους παραγωγούς όπως η Αργεντινή και η Ζιμπάμπουε. Με ορίζοντα το 2035, διαφαίνεται κάποια διαφοροποίηση για την εξόρυξη λιθίου, γραφίτη και σπάνιων γαιών. Ωστόσο, η γεωγραφική συγκέντρωση αναμένεται να ενταθεί για τον χαλκό, το νικέλιο και το κοβάλτιο. Συνολικά, το μερίδιο των τριών κορυφαίων παραγωγών προβλέπεται να μειωθεί ελαφρώς στα επίπεδα που παρατηρήθηκαν το 2020, παρόμοια με τις τάσεις που παρατηρήθηκαν στη διύλιση.

Τα προβλεπόμενα ισοζύγια προσφοράς-ζήτησης έως το 2035 βελτιώνονται σε σύγκριση με πριν από λίγα χρόνια, αλλά εξακολουθούν να υπάρχουν σημαντικές ανησυχίες, ειδικά για τον χαλκό. Ο αυξανόμενος αριθμός ανακοινώσεων έργων εξόρυξης και διύλισης υπόσχεται αξιοσημείωτη αύξηση των μελλοντικών όγκων παραγωγής. Για το νικέλιο, το κοβάλτιο, τον γραφίτη και τις σπάνιες γαίες, οι αναμενόμενες προμήθειες καλύπτουν την προβλεπόμενη αύξηση της ζήτησης βάσει των σημερινών πολιτικών ρυθμίσεων, εάν τα προγραμματισμένα έργα προχωρήσουν σύμφωνα με το χρονοδιάγραμμα.

Ωστόσο, ο χαλκός και το λίθιο αποτελούν σημαντικές εξαιρέσεις. Παρά την ισχυρή ζήτηση χαλκού από την ηλεκτροδότηση, η τρέχουσα σειρά έργων εξόρυξης δείχνει πιθανό έλλειμμα προσφοράς 30% έως το 2035 λόγω της μείωσης των βαθμών μεταλλευμάτων, του αυξανόμενου κόστους κεφαλαίου, των περιορισμένων ανακαλύψεων πόρων και των μεγάλων χρόνων παράδοσης. Για το λίθιο, οι βραχυπρόθεσμες αγορές φαίνονται επαρκώς εφοδιασμένες, αλλά η ταχέως αυξανόμενη ζήτηση αναμένεται να ωθήσει την αγορά σε έλλειμμα έως τη δεκαετία του 2030. Ωστόσο, οι προοπτικές για την ανάπτυξη νέων έργων λιθίου είναι πολύ πιο ευνοϊκές από ό,τι για τον χαλκό.

Τα επίπεδα εφοδιασμού και οι κίνδυνοι στην προσφορά

Οι σημερινές αγορές μπορεί να φαίνονται καλά εφοδιασμένες, αλλά οι περιορισμοί στις εξαγωγές και οι κίνδυνοι για την ασφάλεια του εφοδιασμού πολλαπλασιάζονται. Εν μέσω αυξανόμενης συγκέντρωσης της προσφοράς, έχει εισαχθεί ένας αυξανόμενος αριθμός μέτρων ελέγχου των εξαγωγών σε κρίσιμα ορυκτά, ιδιαίτερα από το 2023. Τον Δεκέμβριο του 2024, η Κίνα περιόρισε τις εξαγωγές γαλλίου, γερμανίου και αντιμονίου, βασικών ορυκτών για την παραγωγή ημιαγωγών, προς τις Ηνωμένες Πολιτείες. Ακολούθησαν περαιτέρω ανακοινώσεις στις αρχές του 2025.

Τον Φεβρουάριο του 2025, η ΛΔΚ ανακοίνωσε τετράμηνη αναστολή των εξαγωγών κοβαλτίου για να περιορίσει την πτώση των τιμών. Αυτοί οι περιορισμοί όχι μόνο αυξάνονται σε αριθμό, αλλά και επεκτείνονται σε πεδίο εφαρμογής για να καλύψουν τόσο τις πρώτες ύλες και τα εξευγενισμένα υλικά, αλλά και τις τεχνολογίες επεξεργασίας, όπως αυτές για τον εξευγενισμό λιθίου και σπάνιων γαιών.

Η υψηλή συγκέντρωση της αγοράς αυξάνει την ευπάθεια σε κρίσεις εφοδιασμού, ιδίως εάν, για οποιονδήποτε λόγο, διαταραχθεί η προσφορά από τη μεγαλύτερη χώρα παραγωγής. Αυτό σημαίνει ότι, ακόμη και σε μια αγορά με καλή τροφοδοσία, οι αλυσίδες εφοδιασμού κρίσιμων ορυκτών μπορεί να είναι ιδιαίτερα ευάλωτες σε κρίσεις εφοδιασμού, είτε από ακραίες καιρικές συνθήκες, τεχνική βλάβη είτε από εμπορικές διαταραχές.

Ο αντίκτυπος ενός κραδασμού εφοδιασμού κρίσιμων ορυκτών μπορεί να είναι εκτεταμένος, φέρνοντας υψηλότερες τιμές για τους καταναλωτές και μειώνοντας την ανταγωνιστικότητα της βιομηχανίας. Ένα παρατεταμένο κραδασμό εφοδιασμού για μέταλλα μπαταριών θα μπορούσε να αυξήσει τις παγκόσμιες μέσες τιμές των μπαταριών έως και 40-50%.

Οι υπεύθυνοι χάραξης πολιτικής έχουν αφυπνιστεί έναντι αυτών των προκλήσεων ενεργειακής ασφάλειας με ένα κύμα νέων πρωτοβουλιών πολιτικής. Οι κυβερνήσεις σε όλο τον κόσμο εντείνουν τις προσπάθειες για την εξασφάλιση κρίσιμων ορυκτών αποθεμάτων μέσω δημόσιας χρηματοδότησης, στρατηγικών συνεργασιών και μεταρρυθμίσεων εσωτερικής πολιτικής. Οι Ηνωμένες Πολιτείες εξέδωσαν μια σειρά εκτελεστικών διαταγμάτων για την επιτάχυνση της αδειοδότησης και την αύξηση των επενδύσεων σε εγχώρια έργα.

Η Ευρωπαϊκή Επιτροπή όρισε 47 στρατηγικά έργα στο πλαίσιο του Νόμου της ΕΕ για τις Κρίσιμες Πρώτες Ύλες για την επιτάχυνση της ανάπτυξης και την ενίσχυση της πρόσβασης στη χρηματοδότηση. Ο Διεθνής Οργανισμός Ενέργειας έχει ξεκινήσει ένα νέο Πρόγραμμα Ασφάλειας Κρίσιμων Ορυκτών για την αντιμετώπιση βασικών τρωτών σημείων. Ταυτόχρονα, οι χώρες που διαθέτουν ορυκτούς πόρους εφαρμόζουν πολιτικές διατήρησης των τιμών σε υψηλότερα επίπεδα.

Η διαφοροποίηση δεν θα υλοποιηθεί μόνο μέσω των δυνάμεων της αγοράς. Η καλά σχεδιασμένη πολιτική υποστήριξη και οι συνεργασίες είναι απαραίτητες. Το κόστος κεφαλαίου για έργα σε διαφοροποιημένες περιοχές είναι συνήθως περίπου 50% υψηλότερο από ό,τι για τους υπάρχοντες παραγωγούς. Αυτό το υψηλότερο κόστος, σε συνδυασμό με την αστάθεια των τιμών και την οικονομική αβεβαιότητα, δυσχεραίνει την ανάπτυξη διαφοροποιημένης προσφοράς. Η δημόσια χρηματοδότηση μπορεί να βοηθήσει στην προώθηση νέων έργων, αλλά απαιτούνται επίσης μηχανισμοί αγοράς που βασίζονται σε κανόνες για την υποστήριξη της λειτουργίας τους.

Eν τω μεταξύ, η αναφορά βιωσιμότητας συνεχίζει να κερδίζει έδαφος στους μεγάλους παραγωγούς. Περίπου το 85% των 25 μεγάλων εταιρειών εξόρυξης αποκάλυψαν την απόδοσή τους σε 10 βασικούς περιβαλλοντικούς και κοινωνικούς δείκτες το 2023, σημειώνοντας αύξηση από 60% το 2020. Ενώ οι περιβαλλοντικοί δείκτες όπως οι εκπομπές, η χρήση νερού και τα απόβλητα έχουν αρχίσει να βελτιώνονται μετά από αρκετά χρόνια στασιμότητας, οι πρόοδοι στις κοινωνικές μετρήσεις, όπως η ασφάλεια των εργαζομένων, φαίνεται να επιβραδύνονται. Οι κίνδυνοι για το νερό και το κλίμα αποτελούν σημαντικό ζήτημα. Το 2024, το 7% της παγκόσμιας προσφοράς χαλκού κινδύνευε να διακοπεί λόγω πλημμυρών ή ξηρασιών, ένα ποσοστό που αναμένεται να αυξηθεί στο μέλλον.

Σε έναν κόσμο υψηλών γεωπολιτικών εντάσεων, τα κρίσιμα ορυκτά έχουν αναδειχθεί ως ζήτημα πρώτης γραμμής στη διασφάλιση της παγκόσμιας ενεργειακής και οικονομικής ασφάλειας. Το κύμα πρόσφατων περιορισμών στις εξαγωγές υπογραμμίζει τη στρατηγική επείγουσα ανάγκη ενίσχυσης της ανθεκτικότητας και της ποικιλομορφίας των κρίσιμων ορυκτών προμηθειών, καθώς ο κόσμος κινείται προς ένα πιο ηλεκτρισμένο, πλούσιο σε ανανεώσιμες πηγές ενέργειας ενεργειακό σύστημα. Μέσω του Προγράμματος Ασφάλειας Κρίσιμων Ορυκτών, ο ΔΟΕ εντείνει τις προσπάθειές του για την ενίσχυση της ασφάλειας των ορυκτών, δημιουργώντας συστήματα για την ενίσχυση της ανθεκτικότητας έναντι πιθανών διαταραχών, υποστηρίζοντας την επιτάχυνση της ανάπτυξης έργων σε ποικίλες περιοχές και εμβαθύνοντας τις δυνατότητες παρακολούθησης της αγοράς.