Εν όψει των βασικών δεδομένων της διεθνούς αγοράς, δηλ. τα γνωστά market fundamentals, πόση αξία μπορεί να έχουν τέτοιες προβλέψεις; Εάν εξετάσουμε τα νούμερα, δηλαδή που ήταν οι τιμές πριν το Πάσχα, που ευρίσκοντο στα τέλη Ιουνίου και που είναι σήμερα θα δούμε ότι χωρίς αμφιβολία υπάρχει μια καθαρή άνοδος της τάξης των € 10 με $ 12 το βαρέλι, παρά την ισχυρή μεταβλητότητα των τιμών όλο αυτό το διάστημα. Μόνο την τελευταία εβδομάδα το μηνιαίο συμβόλαιο του Brent στο ICE στο Λονδίνο έχει ανατιμηθεί κατά $ 3 το βαρέλι με αυτό να πωλείται πλέον κοντά στα $ 83.50 το βαρέλι έχοντας ενισχυθεί κατά σχεδόν $ 4 το βαρέλι από τις 20 Ιουνίου.

Οι περισσότεροι αναλυτές συμφωνούν στη διαπίστωση ότι βασική αιτία της σταθερής ανόδου των τιμών του αργού που παρατηρείται το τελευταίο διάστημα στις διεθνείς αγορές είναι ο περιορισμός που έχει πράγματι επέλθει στην παραγωγή, τόσο από πλευράς OPEC+ όσο και της Σαουδικής Αραβίας μονομερώς, μετά από κύμα εξαγγελιών τους τελευταίους μήνες, που όμως δεν είχαν πείσει αρχικά τις αγορές για την απόλυτη ειλικρίνεια τους. Αυτό σε μεγάλο βαθμό οφείλετο στην απροθυμία της Ρωσίας να εξειδικεύσει την πολιτική της στο πετρέλαιο, εν όψει της πολεμικής της εμπλοκής στην Ουκρανία δίνοντας στη δημοσιότητα στοιχεία -τα οποία οι κυβερνώντες στην Μόσχα τα θεωρούν άκρως εμπιστευτικά.

Αντιμέτωπα με την άβολη πραγματικότητα μιας νέας κατάστασης στη διεθνή αγορά αργού όπου η μείωση της παραγωγής του καρτέλ εξισορροπείται, σχεδόν ταυτόχρονα, από την αύξηση της παραγωγής των κρατών εκτός, και άρα οι τιμές μένουν ανέπαφες ή και μειώνονται, τα κράτη του OPEC+ μετά την συνάντηση τους στην Βιέννη, στο πλαίσιο του ετήσιου oil seminar του οργανισμού στις αρχές του μήνα, και υπό την πίεση του de facto ηγέτη τους, της Σ. Αραβίας, άρχισαν να συμμορφώνονται στις αποφάσεις για μείωση της παραγωγής. Τα αποτελέσματα είναι κάτι περισσότερο από εμφανή με την άνοδο της τιμής του αργού το τελευταίο διάστημα να ωφελεί «όλο τον κόσμο», δηλαδή και τους ανεξάρτητους παραγωγούς, είτε τους NOC’s ή τις IOC’s, με τη διεθνή αγορά πετρελαίου να αποτελεί στην πράξη τον απόλυτο δημοκρατικό μηχανισμό εμπορίας, αφού εξασφαλίζει ίση πρόσβαση και ίσα δικαιώματα σε όλους τους συμμετέχοντες παραγωγούς και εμπόρους.

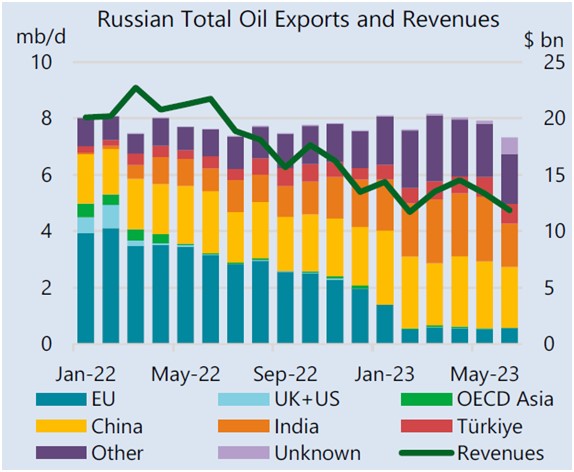

Για του λόγου το αληθές αξίζει να δούμε μερικά τελευταία στοιχεία ιδίως αυτά που αφορούν την Ρωσική παραγωγή αργού. Όπως ανακοίνωσε στις 13/7 ο ΙΕΑ, στο μηνιαίο Oil Market Report, οι πετρελαϊκές εξαγωγές από την Ρωσία τον Ιούνιο ήσαν μειωμένες κατά 600.000 βαρέλια την ημέρα σε σύγκριση με τον προηγούμενο μήνα φθάνοντας συνολικά τα 7.3 εκατ. βαρ/ημέρα, ο χαμηλότερος όγκος που έχει σημειωθεί από τον Μάρτιο 2021. Αντίστοιχα μειωμένα εμφανίζονται τα έσοδα της Μόσχας από εξαγωγές αργού τον περασμένο Ιούνιο αφού αυτά ήσαν λιγότερα κατά $ 1.5 δισεκ από τον προηγούμενο μήνα για να διαμορφωθούν τελικά στα $ 11.8 δισεκ., σχεδόν 50% λιγότερο σε σύγκριση με τον αντίστοιχο μήνα πέρυσι. Με την καθοδική τάση στις Ρωσικές εξαγωγές να συνεχίζεται όλο τον Ιούλιο αφού βάσει τελευταίων στοιχείων από εταιρείες οι εξαγωγές από τα τέρμιναλ σε Μαύρη Θάλασσα και Βαλτική ευρίσκονται στο επίπεδο των 1.17 εκατ. βαρ/ημέρα, το χαμηλότερο τους τελευταίους 7 μήνες.

Απεναντίας σταθερή εμφανίζεται η παραγωγή της Σ. Αραβίας στα 9.98 εκατ. βαρ/ημέρα τον Ιούνιο, χωρίς σημαντικές αυξομειώσεις. Να σημειωθεί ότι το Ριάντ έχει μειώσει την συνολική παραγωγή του κατά 860 χιλιάδες βαρέλια την ημέρα από τον Οκτώβριο 2022, όταν η Σ. Αραβία είχε ανακοινώσει την πρώτη περικοπή στην παραγωγή της έπειτα από πολύ καιρό. Όπως ανακοινώθηκε τον περασμένο μήνα η Σ. Αραβία θα προχωρήσει σε επιπλέον περικοπές της παραγωγής της κατά 1.0 εκατ. βαρ/ημέρα από τις αρχές Αυγούστου, πράγμα που θα συμβάλλει στο περαιτέρω «σφίξιμο» της αγοράς.

Οι ανωτέρω περικοπές δεν έχουν αρχίσει να αντανακλώνται ακόμα στα αποθέματα τα οποία εμφανίζονται σχεδόν σταθερά, με ελαφρά αυξητικές στάσεις. Σε αυτό έχει συμβάλλει η προσπάθεια αναπλήρωσης των αποθεμάτων σε Κίνα και ΗΠΑ δημιουργώντας μια μάλλον πλασματική εικόνα ως προς την δομή της παγκόσμιας παραγωγής - κατανάλωσης. Σε κάθε περίπτωση η παγκόσμια ζήτηση εμφανίζεται ισχυρή για εφέτος και το 2024 με τον ΙΕΑ να προβλέπει + 2.2 εκατ. βαρ./ημέρα μέσο όρο αύξηση της παραγωγής για το 2023, η οποία εκτιμάται ότι θα φθάσει τελικά στα 102.1 εκατ. βαρ/ημέρα με την Κίνα να είναι υπεύθυνη για το 70% της αύξησης του όγκου.

Με το Δ.Ν.Τ να έχει αναθεωρήσει θετικά τις εκτιμήσεις του για τη διεθνή οικονομική ανάπτυξη για το 2023, κατά +0.2 μονάδες, στο 3.0 %, σηματοδοτώντας το τέλος της αρνητικής πορείας λόγω της πανδημίας του Covid -19, οι προοπτικές για περαιτέρω αύξηση της πετρελαϊκής ζήτησης το 2024 εμφανίζονται απόλυτα θετικές, παρατηρεί ανώτερο στέλεχος επενδυτικής τράπεζας στο Λονδίνο. «Εάν ο OPEC+ καταφέρει να σταθεροποιήσει την παραγωγή του σε χαμηλότερο επίπεδο και οι εκτός καρτέλ παραγωγοί δεν αυξήσουν υπερβολικά την παραγωγή τους, δηλ. πάνω από 1.0 εκατ. βαρ./ημέρα, τότε θα δούμε την διεθνή αγορά να εισέρχεται σε ελλειμματική φάση με ότι αντίκτυπο μπορεί να έχει αυτό στην τιμή», δήλωσε στο Energia.gr. Από πλευράς μας να σημειώσουμε ότι οι εκτός OPEC παραγωγοί αύξησαν την παραγωγή τους κατά 1.4 εκατ. βαρ/ ημέρα τους τελευταίους 12 μήνες, αναπληρώνοντας με το πάρα πάνω τα χαμένα βαρέλια του OPEC. Για το 2024 οι εκτιμήσεις είναι ότι η αύξηση της παραγωγής εκτός OPEC θα φθάσει το 1.2 εκατ. βαρ την ημέρα.

Συμπερασματικά, ενώ στην πράξη δεν παρατηρούνται ελλείψεις στη διεθνή αγορά αυτή φαίνεται ότι έχει εισέλθει σε μια πορεία μέσα από στενωπούς, με τους παραγωγούς να ελέγχουν πολύ προσεκτικά τις κινήσεις τους περιορίζοντας στα απαραίτητα τις επενδύσεις τους. Όπως μας αποκάλυψε εκπρόσωπος μεγάλης ευρωπαϊκής πετρελαϊκής, «είναι τόσα πολλά τα αντικρουόμενα μηνύματα που λαμβάνουμε σχετικά με τις προοπτικές της παγκόσμιας ζήτησης ,λόγω των επιπτώσεων της πράσινης μετάβασης, ώστε κρατούμε στάση αναμονής αδυνατώντας να σχεδιάσουμε μακροπρόθεσμο επενδυτικό πρόγραμμα».