Αυτά επισημαίνει ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ) στην τελευταία μηνιαία Έκθεσή του, η οποία αναφέρεται στην παγκόσμια αγορά πετρελαίου και δημοσιεύτηκε σήμερα (15/11).

Ένα προτεινόμενο ανώτατο όριο στην τιμή του πετρελαίου μπορεί να βοηθήσει στην άμβλυνση των εντάσεων, ωστόσο εξακολουθούν να υπάρχουν πολλέςαβεβαιότητες και προκλήσεις. Οι τιμές του ντίζελ εκτινάχθηκαν σε επίπεδα ρεκόρ τον περασμένο Οκτώβριο και τώρα είναι 70% υψηλότερα από τα επίπεδα του προηγούμενου έτους, ενώ οι τιμές του αργού τύπου Brent αυξήθηκαν μόλις κατά 11% την ίδια περίοδο. Οι απεργίες στα γαλλικά διυλιστήρια τον περασμένο μήνα και τα επερχόμενα εμπάργκο της ΕΕ οδήγησαν τις τιμές του ντίζελ στο Ρότερνταμ, τον κύριο εμπορικό κόμβο της Ευρώπης, πάνω από τα $80 το βαρέλι.

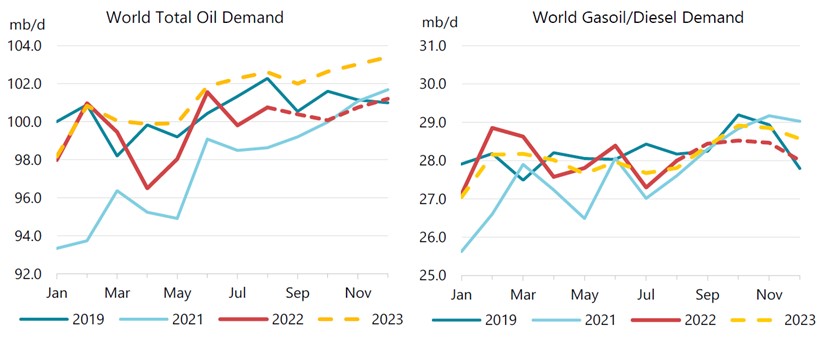

Οι υψηλές τιμές του ντίζελ αυξάνουν τον πληθωρισμό, προσθέτοντας πίεση στην παγκόσμια οικονομία και ζήτηση πετρελαίου, η οποία αναμένεται τώρα να συρρικνωθεί κατά 240 χιλιάδες βαρέλια την ημέρα το δ’ τρίμηνο του 2022. Σύμφωνα με στοιχεία του ΙΕΑ, η ζήτηση προβλέπεται να αυξηθεί κατά 2.1 εκατ. βαρέλια την ημέρα το 2022, πριν επιβραδυνθεί στα 1.6 εκατ. βαρέλια την ημέρα το 2023. Η ανάπτυξη αναμένεται να προέλθει από τα jet fuels και το υγραέριο/αιθάνιο για τα πετροχημικά. Ωστόσο, η παγκόσμια αύξηση του ντίζελ προβλέπεται να μειωθεί από τα 1.5 εκατ. βαρέλια την ημέρα το 2021 στα 400 χιλιάδες βαρέλια την ημέρα το 2022, πριν σημειωθεί μικρή πτώση το 2023 υπό το βάρος των επίμονων υψηλών τιμών, της επιβράδυνσης της οικονομίας και παρά την αυξημένη εναλλαγή του φυσικού αερίου σε πετρέλαιο, προσθέτει ο ΙΕΑ.

Οι αγορές ντίζελ ήταν ήδη ελλειμματικές πριν από την εισβολή της Ρωσίας στην Ουκρανία λόγω του περιορισμού της διυλιστικής δυναμικότητας κατά 3.5 εκατ. βαρέλια την ημέρα από την έναρξη της πανδημίας του κορωνοϊού, οδηγώντας σε μία καθαρή μείωση κατά 1 εκατ. βαρέλια την ημέρα, τονίζει ο ΙΕΑ. Με τη μεταπανδημική ανάκαμψη το 2021, η ζήτηση για ντίζελ και βενζίνη εκτινάχθηκε, με τα εν λόγω καύσιμα να αποτελούν την κινητήριο δύναμη της βιομηχανικής δραστηριότητας και της οικονομικής ανάπτυξης.

Επίσης, οι χαμηλότερες εξαγωγές πετρελαϊκών προϊόντων της Κίνας έκαναν ακόμη πιο «σφικτή» την αγορά, αλλά μια πρόσφατη αλλαγή στην εφαρμοζόμενη πολιτική της χώρας καθιστά περισσότερες διαθέσιμες ποσότητες ντίζελ. Μία νέα καθαρή διυλιστική δυναμικότητα της τάξεως των 2.7 εκατ. βαρελιών την ημέρα αναμένεται να είναι διαθέσιμη παγκοσμίως από το δ’ τρίμηνο του 2022 έως το τέλος του 2023, γεγονός που θα μπορούσε να αντισταθμίσει τις χαμηλότερες εξαγωγές από τη Ρωσία μετά την επιβολή του εμπάργκο.

Μέχρι τον περασμένο Οκτώβριο, οι χώρες της ΕΕ είχαν μειώσει τις εισαγωγές ρωσικού αργού κατά 1.1 εκατ. βαρέλια την ημέρα στα 1.4 εκατ. βαρέλια την ημέρα και τις ροές ντίζελ κατά 50 χιλιάδες βαρέλια την ημέρα στα 560 χιλιάδες βαρέλια την ημέρα. Σύμφωνα με τον ΙΕΑ, όταν τα εμπάργκο αργού και πετρελαϊκών προϊόντων τεθούν σε πλήρη ισχύ τον Δεκέμβριο και τον Φεβρουάριο αντίστοιχα, θα πρέπει να αντικατασταθούν επιπλέον 1.1 εκατ. βαρέλια την ημέρα αργού και 1 εκατ. βαρέλια την ημέρα ντίζελ, νάφθας και μαζούτ.

Ο ανταγωνισμός για μη ρωσικά βαρέλια ντίζελ θα είναι σκληρός, με τις χώρες της ΕΕ να υποχρεούνται να διεκδικήσουν φορτία από τις ΗΠΑ, τη Μέση Ανατολή και την Ινδία, μακριά από τους παραδοσιακούς αγοραστές τους. Η αυξημένη διυλιστική δυναμικότητα θα βοηθήσει τελικά στη μείωση των εντάσεων στο ντίζελ, επισημαίνει ο ΙΕΑ. Ωστόσο, μέχρι τότε, εάν οι τιμές είναι πολύ υψηλές, η περαιτέρω μείωση της πετρελαϊκής ζήτησης μπορεί να είναι αναπόφευκτη για την επιτυχημένη εξισορρόπηση της αγοράς.