Οι αγορές ντίζελ και jet fuels παραμένουν εξαιρετικά «σφιχτές», το οποίο αντικατοπτρίζεται στις τρέχουσες τιμές. Αυτά επισημαίνει στην τελευταία μηνιαία Έκθεσή του ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ), η οποία αναφέρεται στην παγκόσμια αγορά πετρελαίου και δημοσιεύτηκε σήμερα (14/9).

Προς το παρόν, το επιδεινούμενο οικονομικό περιβάλλον και η επιβολή νέων lockdowns λόγω Covid-19 στην Κίνα συνεχίζουν να επιβαρύνουν το κλίμα της αγοράς. Ωστόσο, η παγκόσμια ζήτηση πετρελαίου προβλέπεται να αυξηθεί κατά 2 εκατ. βαρέλια την ημέρα το 2022 και κατά 2.1 εκατ. βαρέλια την ημέρα το επόμενο έτος, σύμφωνα με εκτιμήσεις του ΙΕΑ. Τα jet fuels συνεισφέρουν τα μέγιστα στην ανάπτυξη, ενώ η ζήτηση των οδικών μεταφορών μειώνεται. Η ισχυρή χρήση πετρελαίου για την παραγωγή ηλεκτρικής ενέργειας στη Μέση Ανατολή και στην Ευρώπη λόγω των τιμών ρεκόρ του φυσικού αερίου και της ηλεκτρικής ενέργειας παρέχει πρόσθετη υποστήριξη.

Την ίδια στιγμή, υπάρχει περισσότερο πετρέλαιο στην αγορά. Οι χώρες μέλη του ΙΕΑ αποδέσμευσαν σχεδόν 180 εκατ. βαρέλιαστρατηγικών αποθεμάτων από τον Μάρτιο έως τον Αύγουστο, ενώ άλλα 52 εκατ. βαρέλια έχουν προγραμματιστεί για τους επόμενους δύο μήνες, προσθέτει ο ΙΕΑ. Επιπλέον, η παγκόσμια προσφορά πετρελαίου αυξήθηκε κατά 790 χιλιάδες βαρέλια την ημέρα τον Αύγουστο στα 101.3 εκατ. βαρέλια την ημέρα – πάνω από 5 εκατ. βαρέλια την ημέρα σε σχέση με ένα χρόνο πριν. Η παραγωγή και οι εξαγωγές πετρελαίου της Ρωσίας έχουν αποδειχθεί ανθεκτικές, με τα επίπεδα του Αυγούστου μόλις στα 400-450 χιλιάδες βαρέλια την ημέρακάτω από τα επίπεδα προ του πολέμου στην Ουκρανία. Παρά την πτώση κατά 2 εκατ. βαρέλια την ημέραστις αποστολές ρωσικού αργού και πετρελαϊκών προϊόντων προς την Ευρώπη, τις ΗΠΑ, την Ιαπωνία και την Κορέα από την αρχή του τρέχοντος έτους, η ανακατεύθυνση των ροών προς την Ινδία, την Κίνα, την Τουρκία και άλλες χώρες έχει μετριάσει τις απώλειες στον τομέα του upstream.

Ωστόσο, το εμπάργκο της ΕΕ στις εισαγωγές ρωσικού αργού και πετρελαϊκών προϊόντων, που τίθεται σε ισχύ τον Δεκέμβριο του 2022 και τον Φεβρουάριο του 2023 αντίστοιχα, αναμένεται να οδηγήσει σε μεγαλύτερες μειώσεις. Επίσης, πρόσθετες ποσότητες 1 εκατ. βαρελιών την ημέρα πετρελαϊκών προϊόντων και 1.4 εκατ. βαρελιών την ημέρα αργού θα πρέπει να βρουν νέους αγοραστές. Η συνολική ρωσική παραγωγή πετρελαίου προβλέπεται να μειωθεί στα 9.5 εκατ. βαρέλια την ημέραμέχρι τον Φεβρουάριο του 2023, μείωση 1.9 εκατ. βαρελιών την ημέρα σε σύγκριση με τον Φεβρουάριο του 2022.

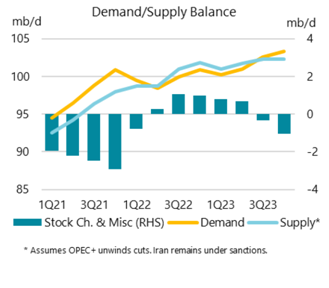

Τέτοιες απώλειες θα εξακολουθήσουν να αφήνουν την αγορά σε υπερπροσφορά το β’ εξάμηνο του 2022, σχεδόν κατά 1 εκατ. βαρέλια την ημέρα, και να εξισορροπείται περίπου το 2023, σύμφωνα με εκτιμήσεις του ΙΕΑ. Ωστόσο, οι αγορές πετρελαϊκών προϊόντων, ιδιαίτερα ντίζελ, αναμένεται να παραμείνουν ελλειμματικές λόγω των περιορισμών της παραγωγικής ικανότητας στον τομέα του downstream εκτός Κίνας. Οι παγκόσμιες αγορές ντίζελ έχουν «σφίξει» φέτος, με τη ζήτηση να είναι ισχυρή, ενώ οι χαμηλότερες ποσοστώσεις εξαγωγών της Κίνας έχουν μειώσει απότομα τις πωλήσεις της στο εξωτερικό.

Η ΕΕ έχει διατηρήσει μέχρι στιγμής σε μεγάλο βαθμό τους όγκους εισαγωγών ρωσικού ντίζελ σε περίπου 600 χιλιάδες βαρέλια την ημέρα, αλλά από τον ερχόμενο Φεβρουάριο οι όγκοι αυτοί θα πρέπει να αντικατασταθούν από άλλες πηγές. Τρία μεγάλα έργα διυλιστηρίων σε Κουβέιτ, Νιγηρία και Μεξικό, τα οποίατίθενται σε λειτουργία μέχρι το τέλος του 2023,αναμένεται να αυξήσουν τελικά την παγκόσμια διαθεσιμότητα ντίζελ. Ο προτεινόμενος μηχανισμός ανώτατων τιμών θα πρέπει επίσης να λειτουργήσει προκειμένου να διασφαλιστεί ότι ο συνολικός εφοδιασμός ντίζελ για την παγκόσμια αγορά ικανοποιείται και έτσι οι Ευρωπαίοι εισαγωγείς να μπορούν να στραφούν σε ροές από τις ΗΠΑ, τη Μέση Ανατολή και την Ινδία. Σε αντίθετη περίπτωση, και υποθέτοντας ότι η Ρωσία δεν θα είναι σε θέση να μεταφέρει ντίζελ σε σημαντικές ποσότητες εκτός του ανώτατου ορίου τιμών, οι εισαγωγείς της Ευρώπης, της Λατινικής Αμερικής και της Αφρικής θα μπορούσαν να ανταγωνίζονται για μια μάλλον μικρότερη ποσότητα διαθέσιμων ροών.