Όπως έγινε γνωστό χθες το βράδυ, μετά την ολοκλήρωση της έκτακτης συνόδου των υπουργών ενέργειας στις Βρυξέλλες, η ΕΕ προσανατολίζεται στην επιβολή κυρώσεων κατά της Ρωσίας για τις εισαγωγές αργού πετρελαίου και πετρελαϊκών προϊόντων. Χωρίς να έχουν ακόμα ληφθεί δεσμευτικές αποφάσεις, φαίνεται ότι υπάρχει συμφωνία επί της αρχής με τις περισσότερες χώρες να δεσμεύονται για τερματισμό εισαγωγών ρωσικού πετρελαίου μέχρι το τέλος τους έτους. Στην δε περίπτωση της Ουγγαρίας και Σλοβακίας, όπου η προμήθεια γίνεται μέσω πετρελαιαγωγών από την Ρωσία, και υπάρχει αντικειμενική δυσκολία στην εξεύρεση εναλλακτικών προμηθευτών, το Συμβούλιο προσανατολίζεται στο να δοθεί χρονική παράταση μέχρις ότου κατασκευασθούν οι απαραίτητες υποδομές.

Ο δε Γερμανός υπουργός Οικονομικών κος Robert Habeck δήλωσε ότι η Ευρώπη πρέπει να είναι προετοιμασμένη να αποδεχθεί το οικονομικό πλήγμα που ενδεχομένως θα έχει η υποκατάσταση του ρωσικού πετρελαίου, πλην όμως θεωρεί ότι είναι μια επιβεβλημένη κίνηση προκειμένου να υπάρξει μια αποτελεσματική τιμωρία προς την Μόσχα λόγω της εισβολής της στην Ουκρανία. Να σημειώσουμε ότι η ΕΕ εισάγει 2.4 εκατ. βαρέλια την ημέρα σε αργό πετρέλαιο και 1.4 εκατ. βαρέλια την ημέρα σε πετρελαϊκά προϊόντα.

Το 2021, η Ρωσία παρείχε το 29% των εισαγωγών αργού πετρελαίου στην ΕΕ και το 16% των προϊόντων πετρελαίου. Σε περίπτωση ολικής διακοπής εισαγωγών από την Ρωσία, όπερ και το πιθανότερο, η Ευρώπη θα είναι πολύ ευάλωτη στην τροφοδοσία με αργό πετρέλαιο, νάφθα και ντίζελ. Επιπλέον, η διεθνής αγορά πετρελαίου θα αντιμετωπίσει μια «τρύπα» στην προμήθεια αργού της τάξης των 3.0 εκατ. βαρελιών την ημέρα που θα προκύψει από την εκτιμώμενη μείωση παραγωγής της Ρωσίας και την αντικατάσταση του ρωσικού πετρελαίου από άλλους προμηθευτές, κυρίως χώρες του OPEC, οι οποίοι, όμως, έχουν δεσμεύσεις βάσει μακροχρόνιων συμβολαίων. Έτσι, εκτιμάται ότι στο διάστημα αναπροσαρμογής, που θεωρητικά ξεκινά άμεσα και πρόκειται να διαρκέσει για τουλάχιστον 6 με 9 μήνες, θα παρατηρήσουμε σοβαρές ελλείψεις στην παγκόσμια αγορά.

Τα ανωτέρω θα πρέπει να συνεκτιμηθούν με την μέχρι σήμερα απροθυμία του OPEC να αυξήσει την παραγωγή του υπό κανονικές συνθήκες, εκτιμώντας ότι η πανδημία δεν έχει περάσει - όπως ξεκάθαρα φαίνεται στη περίπτωση της Κίνας, της οποίας η οικονομική δραστηριότητα έχει πληγεί με μειωμένη αύξηση του ρυθμού οικονομικής ανάπτυξης το α’ τρίμηνο του έτους, που τώρα εκτιμάται στα 4.8% σε ετήσια βάση - και άρα όπως υποστηρίζει σε πρόσφατη έκθεσή του «δεν είναι φρόνιμο να αυξήσει την προσφορά για να αποφευχθεί μια εκ νέου κατάρρευση των τιμών». Σύμφωνα με στοιχεία του Οργανισμού, τον Μάρτιο η παραγωγή των μελών του διαμορφώθηκε στα 28.58 εκατ. βαρ./ημέρα, αυξημένη μόνο κατά 40.000 βαρέλια, η οποία υπολείπεται κατά 214 χιλιάδες βαρέλια/ημέρα από την δέσμευση του καρτέλ για σταδιακή αύξηση της παραγωγής του, βάσει απόφασής του τον Απρίλιο του 2021. Αυτή την στιγμή, βάσει στοιχείων του μηνός Μαρτίου, η παραγωγή του OPEC+, που περιλαμβάνει και την Ρωσία, ήταν στα 42.58 εκατ. βαρ./ημέρα, ενώ κανονικά θα έπρεπε να έχει ξεπεράσει τα 43 εκατ. βαρέλια/ημέρα.

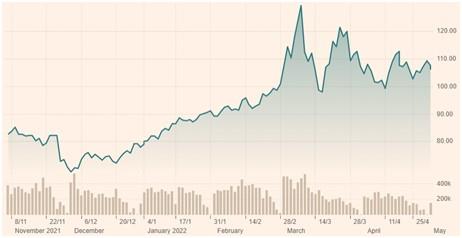

Διάγραμμα 1: Διακύμανση τιμών αργού Brent την τελευταία εβδομάδα

Πηγές: ICE, Financial Times

Αν και η πορεία των τιμών του αργού στις διεθνείς αγορές εμπορευμάτων χαρακτηρίζεται από έντονη μεταβλητότητα, όπως σημειώναμε σε πρόσφατη ανάλυσή μας (εδώ), οι ανοδικές πιέσεις φαίνεται προς το παρόν να τελούν υπό έλεγχο, αλλά αναμένεται ότι θα ενταθούν μόλις η ΕΕ ανακοινώσει το χρονοδιάγραμμα για την μείωση των εισαγωγών ρωσικού πετρελαίου στην Ευρώπη. Μέχρι στιγμής πάντως, οι ασκούμενες καθοδικές πιέσεις είναι ισχυρές και μάλλον υπερισχύουν, κυρίως λόγω του στασιμοπληθωρισμού που εξαπλώνεται στις οικονομίες της ευρωζώνης, της μείωσης του ρυθμού οικονομικής ανάπτυξης στις ΗΠΑ και του τέλματος που εισέρχεται η Κίνα λόγω της επιμονής της κυβέρνησης για μηδενική ανοχή σε κρούσματα κορονοϊού, προσπαθώντας να αποφύγει τα χειρότερα.

Διάγραμμα 2: Διακύμανση τιμών αργού Brent τους τελευταίους 6 μήνες

Πηγές: ICE, Financial Times

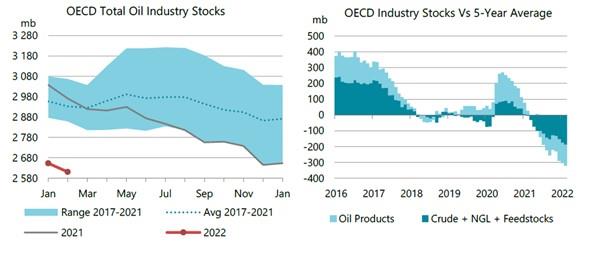

Με την τιμή του Brent, του διεθνούς benchmark, σήμερα το πρωί στα $107.79 το βαρέλι στο ICE του Λονδίνου για συμβόλαια παραδοτέα τον Ιούνιο και το WTI, την αντίστοιχη αμερικανική ποικιλία, να διαπραγματεύεται στα $105.28 το βαρέλι στο NYMEX της Ν. Υόρκης, οι επικρατούσες τάσεις είναι καθοδικές, κυρίως λόγω των αρνητικών στοιχείων για τις οικονομίες των περισσότερων βιομηχανοποιημένων χωρών. Όμως, σύμφωνα με παράγοντες της διεθνούς αγοράς πετρελαίου, οι υποκείμενοι λόγοι συνηγορούν ότι αργά ή γρήγορα θα βρεθούμε προ ενός νέου ράλι λόγω στενότητας στην προμήθεια. Τα πρόδρομα σήματα είναι ήδη διακριτά και έχουν να κάνουν με την άρνηση του OPEC να αυξήσει την παραγωγή του, με προβλήματα στην παραγωγή σε Λιβύη και Νιγηρία, καθώς και στην συνεχιζόμενη μείωση των διεθνών αποθεμάτων, αφού, σύμφωνα με την τελευταία έκθεση του ΙΕΑ, αυτά συνεχίζουν την καθοδική τους πορεία και έχουν μειωθεί στα 2,611 εκατ. βαρέλια για τα OECD Total Industry Stocks, στο χαμηλότερο επίπεδο πενταετίας, καλύπτοντας τις ανάγκες για 57.7 ημέρες.