προς όφελος των εισαγωγών φ. αερίου μέσω αγωγών, γεγονός που έχει αρχίσει να επιδρά σε όλο το φάσμα της αγοράς.

Έτσι, ενώ τον Νοέμβριο του 2019, εκφορτώθηκαν στον τερματικό σταθμό της Ρεβυθούσας 18 φορτία υγροποιημένου φυσικού αερίου ύψους 1,5 εκατ. κυβικών μέτρων, ο ΔΕΣΦΑ αναφέρει ότι για τον επόμενο μήνα αναμένονται μόλις τρία φορτία, συνολικής ποσότητας 355.000 κυβικών μέτρων, όταν τον μήνα που διανύουμε παραδόθηκαν τέσσερα φορτία 300.000 κυβικών μέτρων.

Υπ΄αυτή την έννοια, οι εγχώριες εισαγωγές φυσικού αερίου μέσω αγωγών εκτιμάται ότι θα αυξηθούν, κατόπιν, μάλιστα, και των προσπαθειών επαναδιαπραγμάτευσης που καταγράφηκαν, με τους βασικούς προμηθευτές της ελληνικής αγοράς.

Η νέα πραγμστικότητα αντικατοπτρίζεται και στις τιμές, καθώς το συμβόλαιο TTF (Title Transfer Facility ή Ταμείο Μεταφοράς Τίτλων) – πρόκειται για ένα εικονικό σημείο διαπραγμάτευσης/συναλλαγών φυσικού αερίου με πρόσβαση μεγάλου αριθμού συμμετεχόντων- κατέπεσε στα 10,3 δολάρια, ήτοι, σε νέο χαμηλό από το τέλος του περασμένου Ιουλίου, όταν και ανήλθε, έκτοτε ακόμη και στα 14,4 δολάρια ανά μετρικό τόνο.

Ειδικότερα για το LNG, πηγές του ιαπωνικού υπουργείου Εμπορίου αναφέρουν ότι η τιμή του σημείωσε σημαντική άνοδο μεταξύ Αυγούστου-Σεπτεμβίου, τουτέστιν από τα 3,4, στα 4,5 δολάρια ανά mmbtu, για συμβολαιοποιημένες ποσότητες, ενώ το oilprice.com αναφέρει ότι στην Ασία η τιμή αυτή έχει ήδη υπερβεί τα 5 δολάρια, δηλαδή τριπλάσια της αντίστοιχης την άνοιξη που μας πέρασε.

Αυτό συμβαίνει καθώς η αυξανόμενη ζήτηση στην Ασία και κυρίως στην Κίνα, θα υποσκελίσει την αναιμική ζήτηση στην Ευρώπη και θα στηρίξει την περαιτέρω άνοδο των τιμών του υγροποιημένου φυσικού αερίου κατά τη διάρκεια της χειμερινής περιόδου.

Την ίδια ώρα, φορτία LNG συνολικής ποσότητας 1,57 δισ. κυβικών μέτρων αναμένονται να καταφθάσουν σε ευρωπαϊκούς τερματικούς σταθμούς αυτή την εβδομάδα, με τις ποσότητες καυσίμου από την αρχή του μήνα που διανύουμε να ανέρχονται ήδη σε 4 δισ. κυβικά μέτρα σύμφωνα με επίσημα στοιχεία. Μάλιστα., κατά τη διάρκεια αυτής της εβδομάδας οι εισαγωγές προβλέπεται να αυξηθούν κατά 60% σε σύγκριση με την αμέσως προηγούμενη.

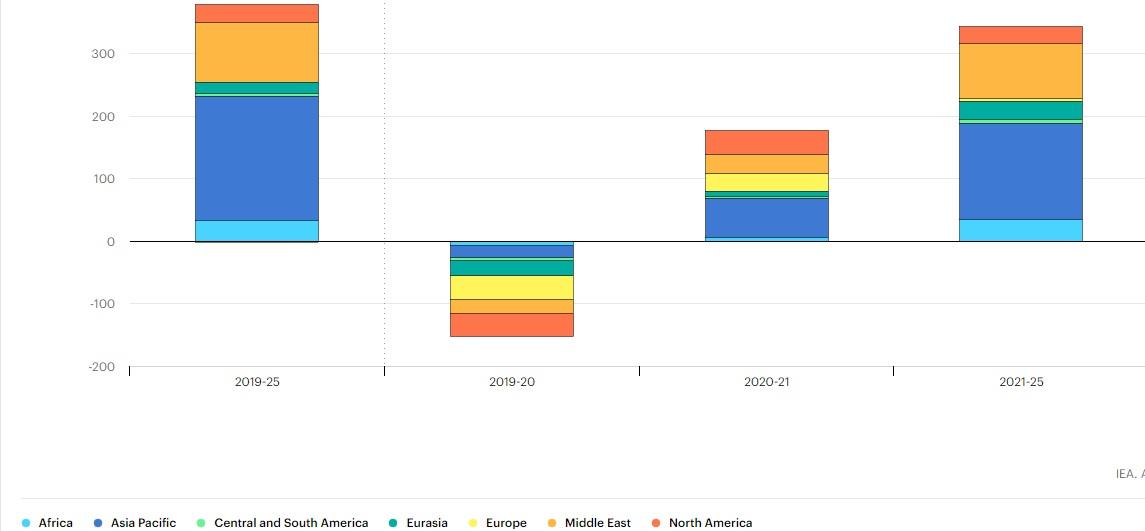

(διάγραμμα ΙΕΑ για την κατανομή της αύξησης ζήτησης φ. αερίου ανά γεωγραφική περιοχή για την περίοδο 2019-2025)

Στο ίδιο συμπέρασμα καταλήγει και η έκθεση του ΙΕΑ για το φυσικό αέριο, που δημοσιεύτηκε τον περασμένο Ιούνιο. Σύμφωνα με αυτή το μεγαλύτερο μέρος της ζήτησης φυσικού αερίου που χάθηκε το 2020, αναμένεται να ανακάμψει το 2021, χάρη στην ευρωστία της οικονομικής ανάπτυξης στην περιοχή της Ασίας-Ειρηνικού, καθώς οι αναδυόμενες αγορές της Κίνας και των υπολοίπων χωρών της περιοχής ανακάμπτουν και επωφελούνται από τις ελκυστικές τιμές του φυσικού αερίου. Ανάλογη πρόβλεψη υπάρχει και για τις ώριμες αγορές στην Ευρώπη, την Ευρασία και την Βόρεια Αμερική, οι οποίες έχουν πληγεί περισσότερο κατά το τρέχον έτος, με τον ΙΕΑ να εκτιμά πως θα αντιστρέψουν μεγάλο μέρος των απωλειών στην κατανάλωση το 2021, χάρη στην σταδιακά αυξανόμενη ζήτηση από πλευράς βιομηχανικών και παραγωγικών τομέων.

Ακόμη, αναμένονται να προκύψουν και ορισμένα οριακά κέρδη από τη μετάβαση από τον άνθρακα στο φυσικό αέριο, χάρη και στη συμβολή των χαμηλών τιμών φυσικού αερίου που επικράτησαν πρόσκαιρα, λόγω κορονοϊού αλλά και της υπερεπάρκειας της προσφοράς, ενώ η ζήτηση καυσίμου για τη θέρμανση κατοικιών θεωρείται ότι θα επανέλθει στα φυσιολογικά επίπεδά της ύστερα από τον εξαιρετικά ήπιο χειμώνα το 2019/20.

Τέλος, περαιτέρω αύξηση της ζήτησης θα προέλθει από τις ταχύτερα αναπτυσσόμενες αγορές στην περιοχή της Ασίας-Ειρηνικού και σε μικρότερο βαθμό της Μέσης Ανατολής, γεγονός που ενισχύεται από την οικονομική ανάκαμψη και τις ανταγωνιστικές τιμές του φυσικού αερίου.

.